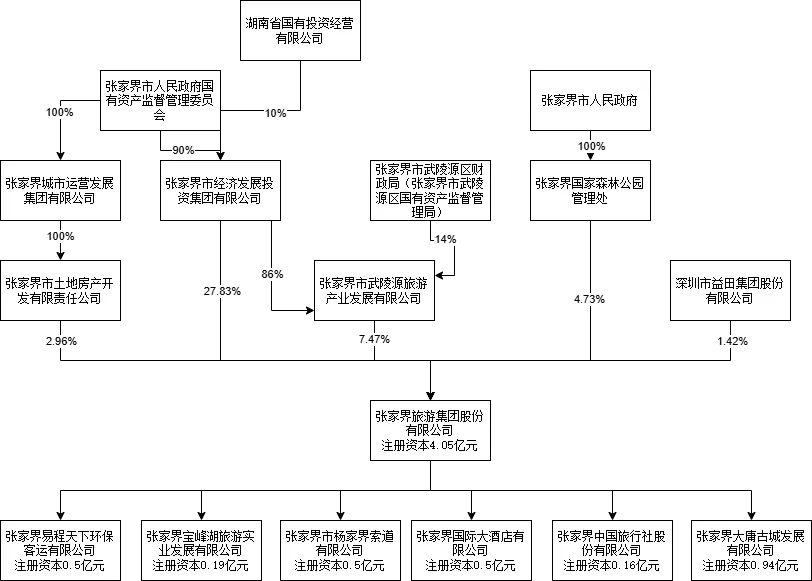

张家界市武陵源旅游产业发展有限公司受政府委托,负责武陵源核心景区门票的销售、管理和收入归集的主要平台。它是核心景区旅游资源经营的核心载体。

收入按照政府制定的方案进行多级分配,通常包括:

景区维护与建设基金:用于世界自然遗产的保护、景区基础设施维护和提升。

政府财政收益:作为武陵源区和张家界市的重要财政收入来源。

特许经营方分成:支付给在景区内提供特许服务的企业。这正是上市公司张家界(000430)获得收入的途径。

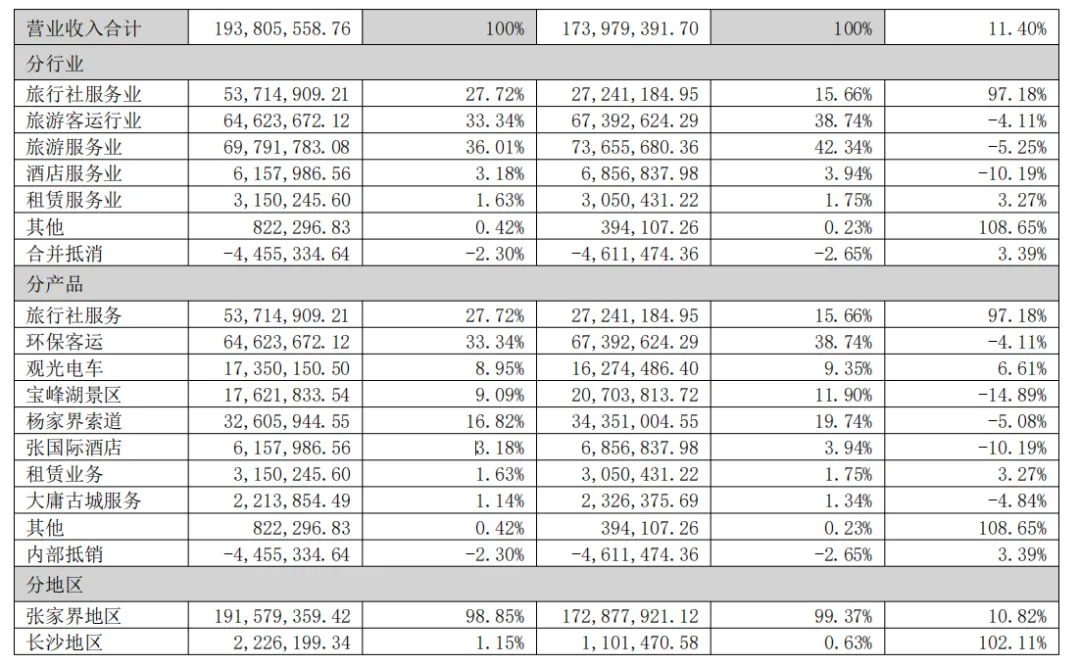

上市公司张家界业务:(1)旅游景区经营;(2)旅游客运;(3)旅行社经营;(4)旅游客运索道经营;(5)其他:酒店经营、房屋租赁等。旅游景区包括宝峰湖、大庸古城,旅游客运包括环保客运、观光电车,旅行社包括张家界中旅,旅游客运索道包括杨家界索道,酒店包括张国际酒店。

公司面临的风险。一是旅游市场竞争激烈,价格战频繁爆发,公司利润空间被严重压缩。二是经营成本攀升压力增大,旅游旺季劳动力短缺人力成本上升,景区开发与维护费用持续增长,免费优惠政策覆盖范围扩大,公司运营成本显著增加。三是游客对服务质量的要求持续升级,且体验评价通过社交媒体等渠道快速扩散,对公司品牌形象构成直接影响。

公司应对的措施。一是积极配合推进重整,重塑资本架构。二是创新整合双轮驱动,拓宽市场版图。三是多维施策优化管理,匠心铸就品牌。四是提升信息披露质效,夯实信任基石。

【破产重整-上市板块】

大庸古城重整事项。2024 年 9 月 11 日进入重整程序。债权人泓瑞电梯。

张家界旅游集团有限公司预重整事项。2024 年 10 月 16 日进入预重整程序。债权人湖南建工集团、张家界市经济发展投资集团有限公司等。【资本结构及资金情况-上市板块】2025/6/31总资产20.87亿元,非流动资产19.72亿元,流动资产1.15亿元。负债18.30亿元,非流动负债10.73亿元,流动负债7.57亿元。净资产2.56亿元。短期债务用于长期投资,杠杆压爆了。2025年上半年经营性现金流101.85万元。投资活动资金净流出2036.65万元。借入1.21亿元,归还借款及利息1.04亿元。核心景区是现金奶牛,不在上市体系。上市公司杠杆太大,投资项目经营不佳,无以为继,还得依靠国资支持。2025年12月16日,《重整计划》获批:张旅集团现有总股本404,817,686股,以现有总股本作为资本公积转增基数,按照每10股转增10股的比例实施资本公积转增,共计转增404,817,686股,其中366,000,000股用于引入张家界产业投资(控股)有限公司等重整投资人,股权价款15.86亿元,4.5元/股;其余38,817,686股分配给普通债权人实施以股抵债偿还债务,7.76亿元,20元/股。转增完成后,公司总股本将增加至809,635,372股。

资本公积转增股本后股东股份情况: