一、企业概况

(一)基本信息

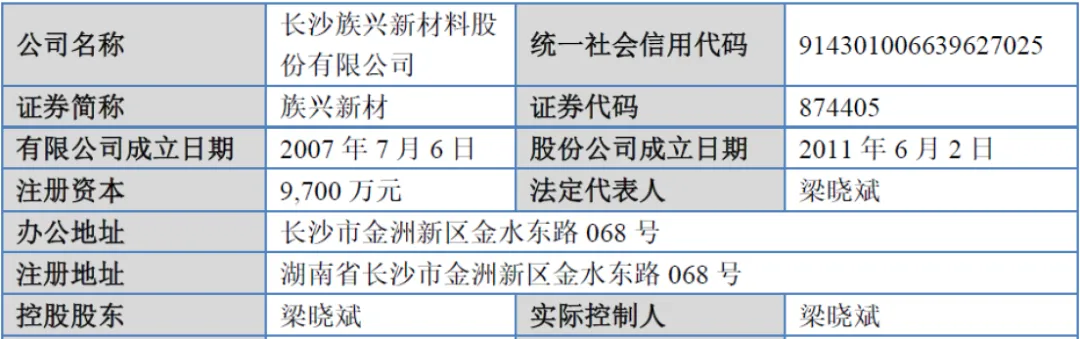

长沙族兴新材料股份有限公司(以下简称“族兴新材”)成立于2007年7月6日,2011年6月2日完成股份制改造,2024年7月3日在全国中小企业股份转让系统第二次挂牌并公开转让,证券简称“族兴新材”,证券代码874405。公司所属行业为C制造业中的化学原料和化学制品制造业,具体为涂料、油墨、颜料及类似产品制造下的工业颜料制造,同时属于国家战略新兴产业中的新材料产业,是国家级重点专精特新“小巨人”企业、国家知识产权优势企业。

二、股权结构

(一)股权结构概况

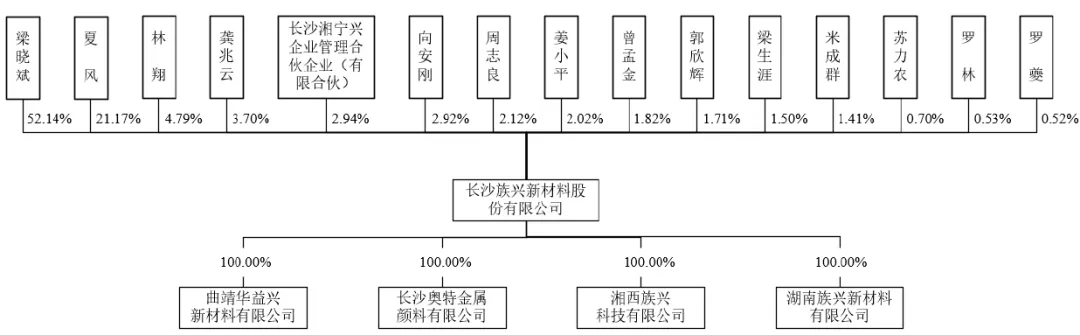

截至招股说明书签署日,公司总股本为9700万股。控股股东及实际控制人梁晓斌先生持有5057.75万股,占总股本的52.14%,同时担任公司董事长、总经理,负责重大经营决策及重要管理人员聘任,对公司经营施加重大影响。持股5%以上的其他主要股东为夏风先生,持有2053.51万股,占比21.17%,担任公司副董事长。

其他主要股东包括林翔(4.79%)、龚兆云(3.70%)、湘宁兴合伙企业(2.94%)等,前十大股东合计持股95.34%,股权集中度较高。公司股东中,林翔系夏风配偶之弟,罗林和姜小平为湘宁兴合伙企业的有限合伙人,存在一定关联关系。

三、业务情况

(一)主要业务

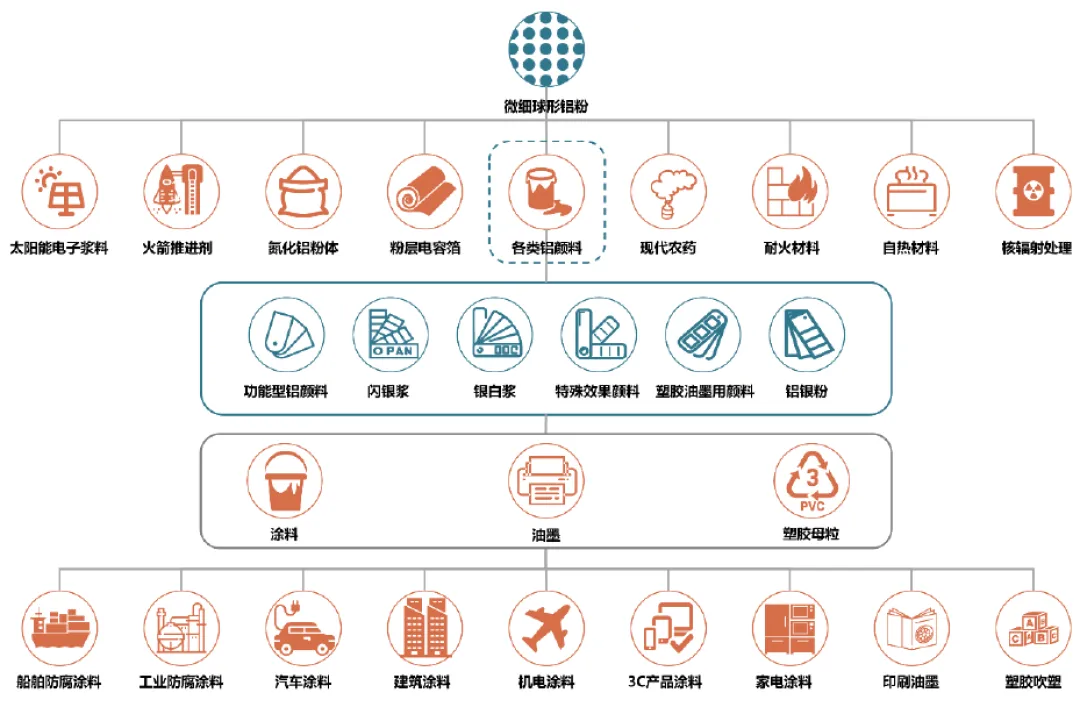

公司自设立以来,专注于铝颜料和微细球形铝粉的应用研究、产品开发及生产销售,相关产品属于新材料产业中的有色金属功能粉体材料。

微细球形铝粉——以高温熔融液态铝为原料,通过高压氮气喷雾制成,具有球形度好、活性铝含量高、杂质含量低等特点。一方面作为生产铝颜料的核心原材料,另一方面广泛应用于化工、现代农药、耐火材料、自热材料、新能源(太阳能电子浆料)、军工航天(固体推进剂、轻量化合金)及核废料处理等战略新兴领域,高纯铝粉可应用于电容器积层电极箔、氮化铝等电子和半导体领域。

铝颜料——以微细球形铝粉为原料,经多道工艺制得,具有良好的装饰效应和防护功能。产品涵盖闪银浆、银白浆、功能型铝银浆、特殊效果颜料、塑胶油墨用颜料、铝银粉等多个系列,广泛应用于涂料、印刷油墨、塑胶材料等领域,下游延伸至汽车、3C产品、家用电器、飞机船舶、工程机械、建筑材料等众多制造业领域。

(二)主要客户及供应商

公司客户群体包括直销客户、贸易商客户和区域经销商客户,其中微细球形铝粉产品以直销客户为主,铝颜料产品以直销客户和贸易商为主。公司凭借优质的产品和服务,积累了一批知名客户资源,包括阿克苏诺贝尔、PPG、立邦、贝格集团、太阳化学、关西涂料、巴斯夫、盛威科等跨国涂料巨头,以及华辉涂料、松井股份、飞鹿股份、湘江涂料、邦弗特等国内知名企业。产品远销欧美、东南亚及中东等多个国家及地区,市场认可度较高。

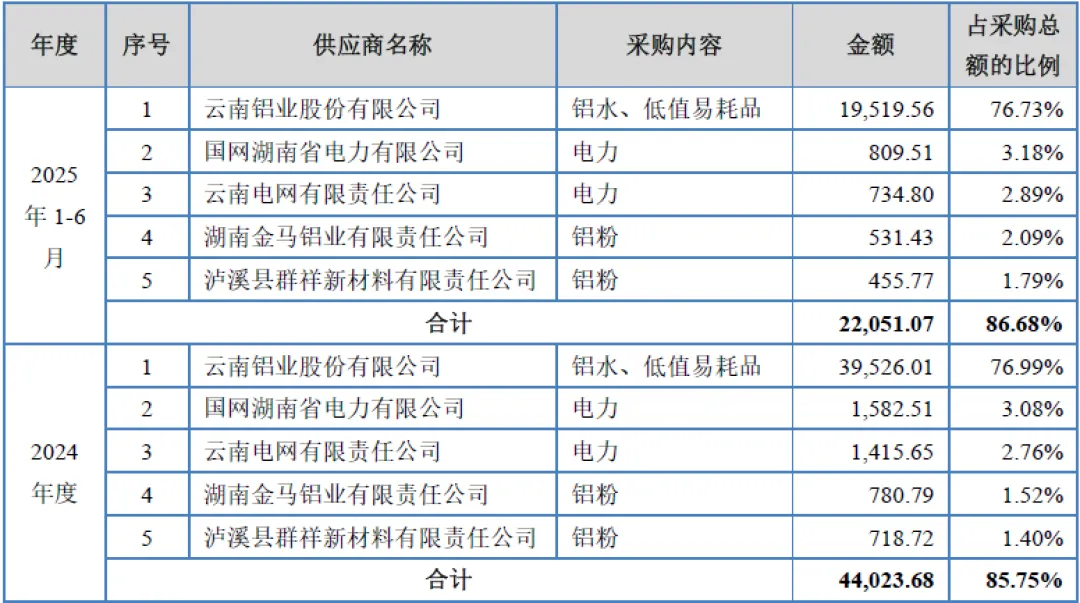

公司生产经营所需采购的物料主要包括原材料(铝水、铝锭、溶剂油、助剂等)、辅助材料和周转材料,能源主要为电力和天然气。报告期内,公司向前五大供应商采购额占当期采购总额的比例分别为89.69%、89.09%、85.75%和86.68%,供应商集中度相对较高。

四、财务分析

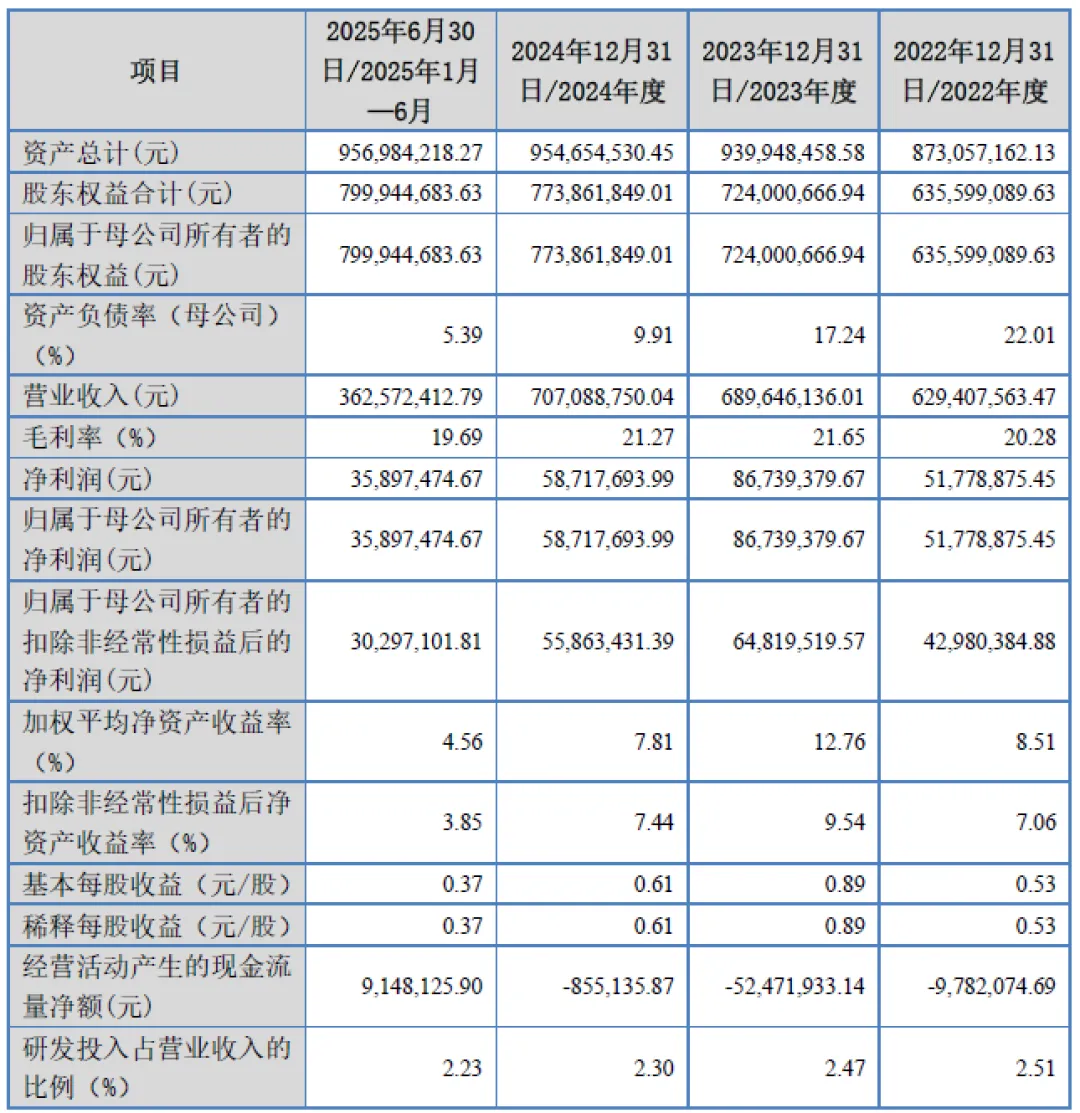

截至2025年6月30日,公司资产总计95698.42万元,股东权益合计79994.47万元,归属于母公司所有者的股东权益79994.47万元,资产负债率(母公司)仅为5.39%,远低于行业平均水平,财务结构稳健,偿债能力较强。报告期内,公司资产规模稳步增长,从2022年末的87305.72万元增长至2025年6月末的95698.42万元,主要得益于业务持续发展及盈利能力提升;资产负债率持续下降,从2022年末的22.01%降至2025年6月末的5.39%,财务风险不断降低。

2022-2024年及2025年1-6月,公司营业收入分别为62940.76万元、68964.61万元、70708.88万元和36257.24万元(2025年为年化数据),呈现稳步增长态势;净利润分别为5177.89万元、8673.94万元、5871.77万元和3589.75万元,归属于母公司所有者的净利润与净利润金额一致;扣除非经常性损益后归属于母公司所有者的净利润分别为4298.04万元、6481.95万元、5586.34万元和3029.71万元。

报告期内,公司毛利率分别为20.28%、21.65%、21.27%和19.69%,整体保持稳定;加权平均净资产收益率分别为8.51%、12.76%、7.81%和4.56%(2025年为年化数据),2023年收益率较高,2024年及2025年上半年有所回落,主要受市场环境及经营策略调整影响。基本每股收益分别为0.53元/股、0.89元/股、0.61元/股和0.37元/股,反映公司盈利能力良好。

报告期内,公司经营活动产生的现金流量净额分别为-978.21万元、-5247.19万元、-85.51万元和914.81万元,2022-2024年持续为负,2025年上半年实现转正。主要原因是报告期内主要客户和供应商结算周期及结算方式存在差异,业务发展导致存货和应收账款规模增长,同时信用等级一般的票据贴现、票据支付购置长期资产等现金流未计入经营活动现金流量。若未来经营活动现金流量净额持续为正,将有效改善公司资金流动性;若持续为负,则可能对营运资金周转产生不利影响。

公司重视技术研发,报告期内研发投入占营业收入的比例分别为2.51%、2.47%、2.30%和2.23%,保持稳定投入。截至招股说明书签署日,公司拥有已授权专利90项,其中发明专利49项,实用新型专利41项,以及29项申请中的专利,技术储备丰富,为业务持续发展提供有力支撑。

五、行业情况

(一)行业概况

微细球形铝粉和铝颜料应用领域广泛,涂料、油墨、塑胶、汽车、新能源、军工等行业的发展持续带动需求增长。根据市场机构数据,微细球形铝粉市场规模稳步增长,2019-2023年中国市场规模从20.96亿元增长至26.65亿元,预计2030年将达到37.89亿元,年复合增长率5.15%;铝颜料市场同样保持增长,2018-2024年中国产量复合年增长率为6.12%,2024年产量约6.00万吨,预计2030年规模将达到10万吨,市值超过100亿元。

(二)竞争格局

微细球形铝粉市场竞争企业主要有旭阳新材、远洋粉体、金马铝业等,2024年公司子公司曲靖华益兴国内外市场占有率分别为22.63%和15.03%,位居前列;铝颜料市场竞争企业包括德国爱卡、美国星铂联、日本东洋铝业等国际巨头及山东银箭、旭阳新材等国内企业,公司铝颜料产量占2023年国内产能约11.94%,处于领先地位。

(三)行业发展趋势

微细球形铝粉:向粒径更微细化、球形度更好、粒度分布更集中方向发展,同时随着质量和纯度提升,应用领域不断拓展,如高纯微细球形铝粉在电子行业的应用。

铝颜料:行业规模持续扩大,向资本密集型、高端制造业升级;国内汽车行业供应链重构及新能源汽车崛起带来新机遇;产品向环保型、水性化、无溶剂化、纳米化和多功能化方向发展。

六、企业分析

(一)企业优势

► 技术优势

掌握7大核心技术,参与多项国际、国家及行业标准制定,专利储备丰富,产品质量稳定,部分高端产品性能接近国际先进水平。

► 市场地位优势

国内行业龙头企业,微细球形铝粉和铝颜料产销量位居国内外前列,市场认可度高,品牌影响力较强。

► 客户资源优势

积累了众多跨国企业及国内知名企业客户,客户粘性高,销售网络覆盖广泛。

► 产业链优势

形成了从微细球形铝粉生产到铝颜料深加工的完整产业链,自主供应核心原材料,保障产品质量和成本控制。

► 财务优势

资产负债率低,财务结构稳健,盈利能力良好,抗风险能力较强。

(二)企业不足及风险

► 供应商集中度高

报告期内前五大供应商采购占比超过85%,若主要供应商出现供货问题,可能影响公司生产经营。

► 经营活动现金流波动

2022-2024年经营活动现金流量净额持续为负,资金流动性存在一定压力。

► 高端市场竞争劣势

与国际顶尖企业在品牌影响力、客户资源等方面仍存在差距,高端市场份额有待进一步提升。

► 应收账款余额较高

报告期各期末应收账款余额均超过2亿元,占营业收入比例在28%-32%之间,存在无法及时收回的风险。

► 市场竞争加剧

国际巨头加快全球化战略布局,国内企业竞争也日趋激烈,可能导致产品价格下降、毛利率承压。

► 原材料价格波动

铝水、铝锭等主要原材料价格受市场波动影响较大,若价格上涨,将增加生产成本。

► 行业技术迭代

下游行业技术或产品迭代可能导致对公司产品需求下降。

► 宏观经济风险

宏观经济形势变化可能影响下游行业需求,进而对公司经营产生不利影响。

► 安全生产与环保风险

生产过程涉及危险化学品,若发生安全生产事故或环境污染事件,可能影响公司生产经营。