长沙人一定要避开的 3 大网贷陷阱!拒绝盲目借贷,普通人低成本上岸干货

- 2026-06-19 12:46:42

长沙人一定要避开的 3 大网贷陷阱!拒绝盲目借贷,普通人低成本上岸干货在长沙金融行业从业多年,见过太多人因为一时周转、贪图方便,不小心掉进网贷套路,不仅背上高额利息,还连累征信,后续想正常融资、经营都处处受限。 今天就聊聊日常最容易踩的三个网贷坑,以及普通人真正能落地、低成本缓解负债的实用思路,不搞套路,只讲实在话。

陷阱一:手机点一点,利息高得吓人 不少线上借贷都打着 “日息万 5,借 1 万一天只要 5 块钱” 的宣传,听起来门槛低、压力小,实际成本并不低。 简单算一笔账:日息万 5 折合年化大约 18.25%,借 10 万一年利息就要一万多,和正规银行的融资产品相比,成本差距非常明显。 提醒一句:凡是一键审批、秒批到账的线上借款,往往伴随着更高的综合成本,急用钱时更要冷静算清总账。 陷阱二:以贷养贷,越滚越难清 很多人一开始只是小额周转,还不上就借新还旧,从一两笔变成多笔负债,月供越滚越高,看似缓解了眼前压力,实则让负债缺口越来越大。 这种拆东墙补西墙的方式,短期看似可行,长期只会让财务状况越来越被动,很难真正上岸。 陷阱三:频繁点网贷,征信受损影响后续使用 每一次申请网贷、测试额度,大多会留下征信查询记录。查询次数过多,会被认定为资金紧张、风险偏高,后续再想通过正规渠道办理低息产品,就很容易被限制。 不管是个人周转还是经营使用,征信一旦变花,想要恢复正常,往往需要较长时间的养护。 普通人低成本上岸实用三步 第一步:先暂停 至少三个月内,不再随意点击各类网贷、不频繁测试额度,先避免征信和负债情况继续恶化。 第二步:理清楚 把自己所有负债列出来,重点标注利率明显偏高的产品,优先规划处理高息部分,减少利息持续累积。 第三步:换渠道 如果有稳定经营、流水等真实情况,可以优先考虑正规低息融资方式替换高息负债,从根源降低每月还款压力,让财务状况逐步回归稳定。 真正靠谱的财务规划,从来不是靠拆东补西,而是认清成本、守住征信、选对渠道。对普通人来说,少踩坑、少花冤枉钱,就是最实在的上岸方式。 下期预告

很多长沙朋友都在问:还在还房贷的房子,能不能在不结清贷款的情况下,再次用来盘活资金?答案是可以的,而且也是不少小微企业常用的一种资金规划方式。 下一篇我会用通俗的方式,说说这种方式的适用场景、注意事项,以及哪些情况要谨慎,帮大家少走弯路、少花冤枉钱。

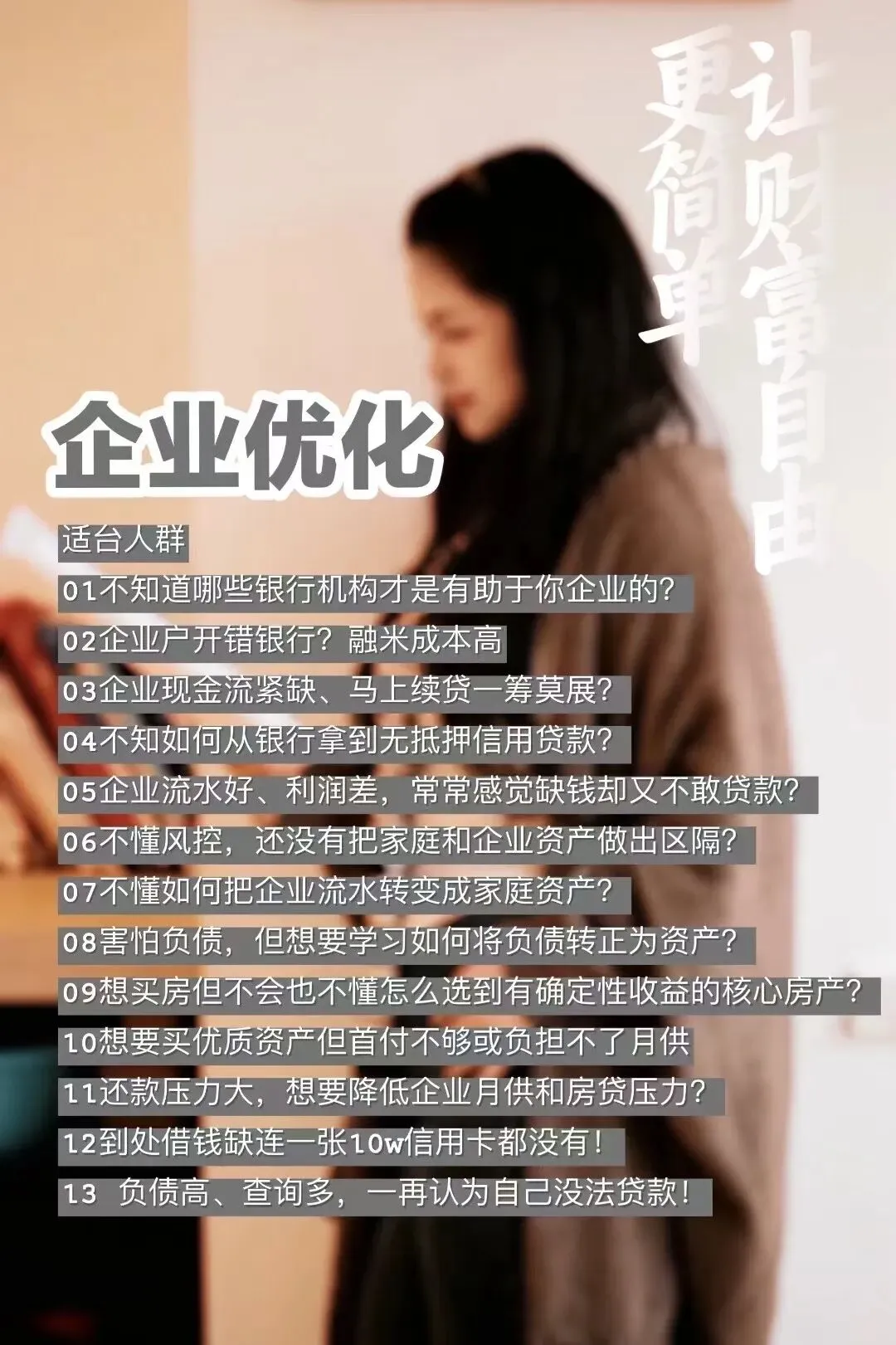

#网贷避坑#低成本上岸#征信保护#企业融资规划 #全省税贷 企业贷 商户贷 火速🚀安排,来单就接 中行/农行/建行/北京/广发/工商/邮储/长沙/中信等各大行! #高精特新 最高1000万! 建行/邮储/ 光大/北京/中行/工商/农行等各大行! #农批贷 农副产品经销 红星冷链,高桥,海吉星,红星全球农批中心等批发市场商户 #流水贷 最高200万额度 征信要求宽松,沟通空间大! 2026主推:#建行全部业务 贷了增加授信 没贷 年纳税1000可尝试,2000稳入 ❝#企业规划 让你的企业有源源不断的现金流❞ 全系产品一手渠道,银行直连!欢迎大家多多询单

01

02

03

04

05

本文来自网友投稿或网络内容,如有侵犯您的权益请联系我们删除,联系邮箱:wyl860211@qq.com 。