还在还房贷的房子,不结清贷款,长沙企业主能盘活资金吗?

- 2026-06-25 13:22:00

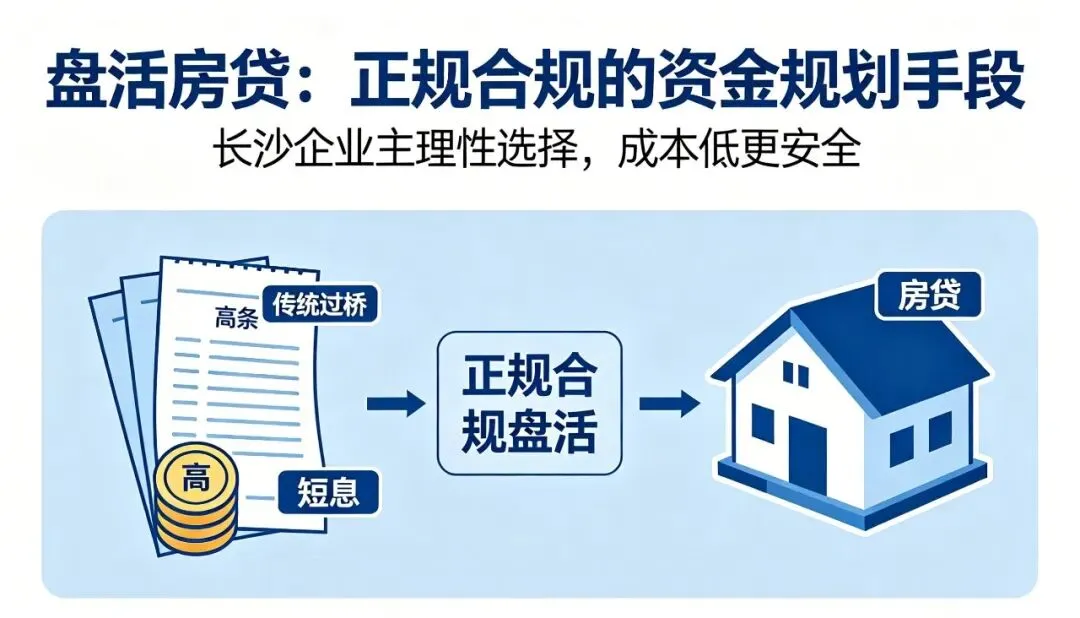

还在还房贷的房子,不结清贷款,长沙企业主能盘活资金吗?做了 10 年长沙本地融资规划,接触过大量小微企业主后发现一个普遍现象: 一遇到资金周转压力,很多人第一反应是找过桥、借短拆,却忽略了身边成本最低、最安全的一笔潜在资金 —— 正在还贷的房子。 答案很明确:可以盘活,而且是正规合规方式。 这不是野路子,而是不少长沙企业主已经在使用的理性资金规划手段。

01 核心方式:二次抵押(顺位抵押)

简单理解:房子已经在 A 银行办理按揭,不需要提前结清贷款、不用赎楼、不用卖房,可以直接在其他银行(或同一家银行),以第二顺位抵押的形式,申请一笔经营用途资金。 银行会根据房屋当前评估价值,扣除未还清的按揭本金,剩余的价值空间,就是可盘活的额度。 同一房产可依法办理多次抵押,按登记顺序受偿,只要符合金融机构要求,属于正常合规业务。

02 长沙本地额度怎么算?(直观案例)

通用计算逻辑: 可贷额度 = 房屋评估价 × 6–7 成 − 剩余房贷本金 举一个长沙常见场景:一套房产当前评估 200 万,仍欠银行房贷 80 万。按 7 成核算可贷总额:200 万 ×70% = 140 万减去未还房贷 80 万,可再盘活约 50–60 万。 实际额度以银行评估与审批为准,但逻辑一致:不结清房贷,也能把房子增值部分变成经营现金流。

03 它的真正价值:不是多负债,是唤醒沉睡资产

很多经营者有顾虑:是不是又多背一笔债?其实更准确的理解是: 把房产多年增值、但无法流动的部分,转化为可用于经营的现金。 对长沙小微企业来说,这笔钱常用于:补充现金流、备货囤料、承接订单、支付人工、优化负债结构等。 相比高成本短期资金,整体成本更可控、期限更稳定,是更稳健的经营现金流安排。

04 哪些情况适合?哪些要谨慎?

更适合的场景 需要谨慎考虑的情况

05 实操中必须注意的关键点

06 下期预告

个体户没有对公账户,能不能办理税贷? 下期我们继续用通俗方式讲清楚:长沙地区税贷的基本要求、哪些机构认可、无对公账户的合理替代方案,一次性讲明白。

#长沙小微企业经营干货 #长沙房产融资科普 #二次抵押常识 #顺位抵押科普 #经营现金流规划 #全省税贷 企业贷 商户贷 火速🚀安排,来单就接 中行/农行/建行/北京/广发/工商/邮储/长沙/中信等各大行! #高精特新 最高1000万! 建行/邮储/ 光大/北京/中行/工商/农行等各大行! #农批贷 农副产品经销 红星冷链,高桥,海吉星,红星全球农批中心等批发市场商户 #流水贷 最高200万额度 征信要求宽松,沟通空间大! 2026主推:#建行全部业务 贷了增加授信 没贷 年纳税1000可尝试,2000稳入 ❝#企业规划 让你的企业有源源不断的现金流❞ 全系产品一手渠道,银行直连!欢迎大家多多询单

房产有明显增值,剩余价值空间充足

企业真实经营,有稳定流水与还款能力

征信状况良好,无重大逾期记录

希望避免过桥成本,不想提前结清原有房贷

资金明确用于经营周转

剩余房贷占比过高,几乎无可用余值

征信近期瑕疵较多,存在当前逾期

资金用途不清晰,或计划流入楼市、股市、理财等受限领域

只看表面利率,忽略评估、登记、综合成本

经营不稳定,现金流难以覆盖新增还款压力

必须基于真实经营主体,严禁空壳包装,合规是底线。

抵押登记在不动产登记中心办理,权利顺序以登记为准。

资金用途严格限定为企业经营,不得违规挪用。

优先选择正规金融机构,充分对比政策、期限、还款方式与综合成本,不盲目决策。

本文来自网友投稿或网络内容,如有侵犯您的权益请联系我们删除,联系邮箱:wyl860211@qq.com 。

随机文章

-

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?

- 长沙街拍:都市里的小地摊

- 6天5晚【湘西漫旅】2-8人私家小团!长沙集合,阿凡达取景地、千年瀑布上的古镇、世界第一大桥、一脚踏三省、吊脚楼夜景!

- 长沙芙蓉区救护车转运出租服务流程介绍:收费标准、高铁接送、长途护送(正规120非急救)

- 长沙市雨花区雨花亭街道社区卫生服务中心招聘编外合同制工作人员公告

- 长沙小学家长你越急,孩子初中数学越难开窍

- 橘子洲湘江游轮门票预约‖五一假期长沙橘子洲岳麓山湘江游轮船票超全攻略

- 冰火两重天!长沙滨江新城有的盘月卖10套,有的一套没成交,看完再下手

- 【长沙铜官窑·云修辟谷营】静心、轻身、排毒、调理之旅(04月30招生中)

- 长沙全职 兼职 日结4月27号最新招聘工作:工厂普工,门卫安保,人力资源,服务员发单员,快递分拣,物流装卸,活动助手等

- 长沙兼职 4月27日 场地布置200元|玩具拼装160元|车展小蜜蜂150元|密室逃脱检票200元