长沙楼市重磅“核弹”:公积金新政大变天,全家帮还房贷成现实!

一直以来,长沙都被誉为“房价洼地”和“最具幸福感城市”。就在大家讨论未来楼市走向时,长沙住房公积金管理中心扔出了一份重磅文件。这次调整,绝非简单的修修补补,而是从贷款额度、家庭互助、灵活就业等多个维度,对现行制度进行了“推倒重来”式的优化。

这篇新政信息量极大,不仅关乎刚需族,连灵活就业人员和多孩家庭都照顾到了。如果你正打算在长沙置业,或者手里有公积金却不知道怎么用,接下来的内容请务必逐字看完。

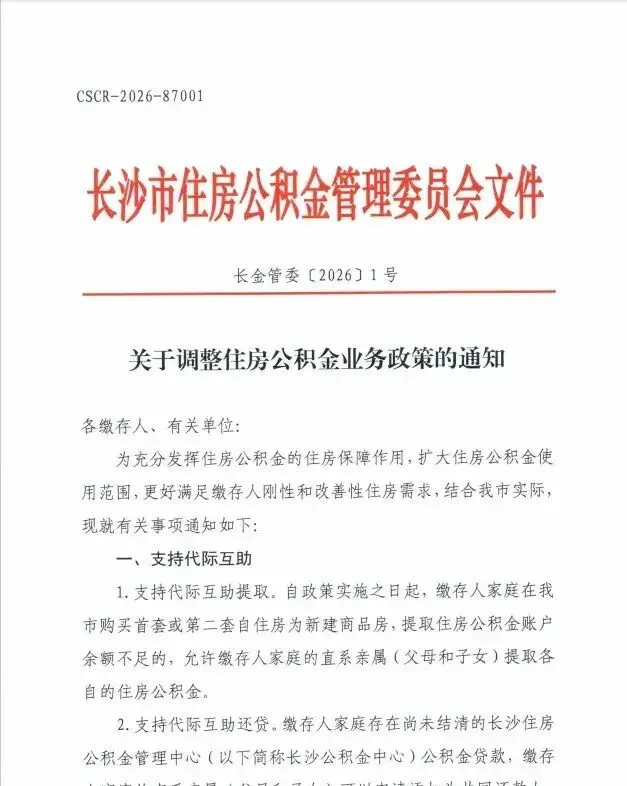

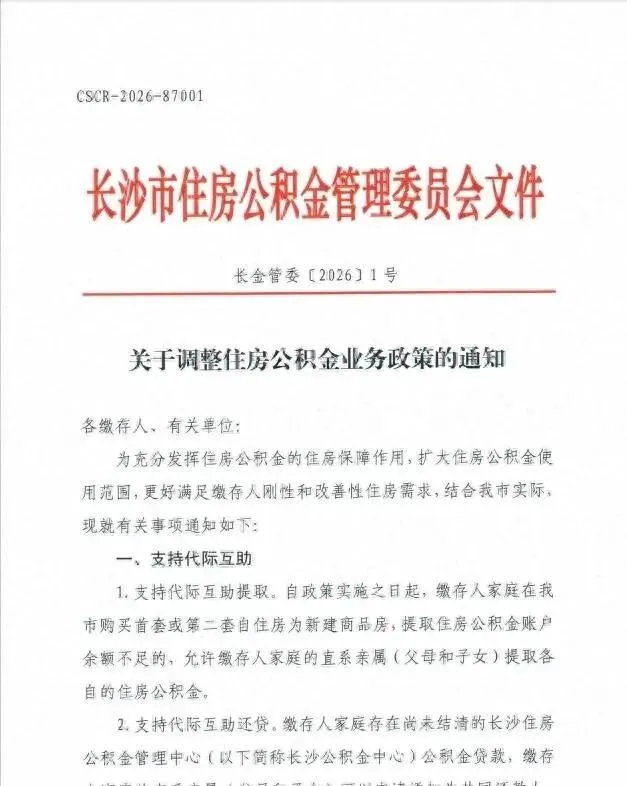

一、 家族“合力买房”时代开启:公积金不再是“单兵作战”

这次新政中最抓眼球的,莫过于“代际互助”的全面放开。

以前,公积金往往是“谁缴存谁受益”,夫妻之间互助很常见,但父母和子女之间却存在一道无形的墙。新政明确提出,允许缴存人家庭的直系亲属(父母或子女)提取公积金,甚至可以申请成为共同还款人,直接办理按月对冲还贷。

这意味着什么?这意味着“全家供一房”在政策层面得到了彻底打通。对于刚刚步入社会的年轻人,如果公积金余额不足、还款压力大,父母的公积金可以合法合规地“支援”前线。这种制度设计,实际上是将家庭内部的沉淀资金盘活了,极大地降低了年轻人的购房门槛和月供压力。

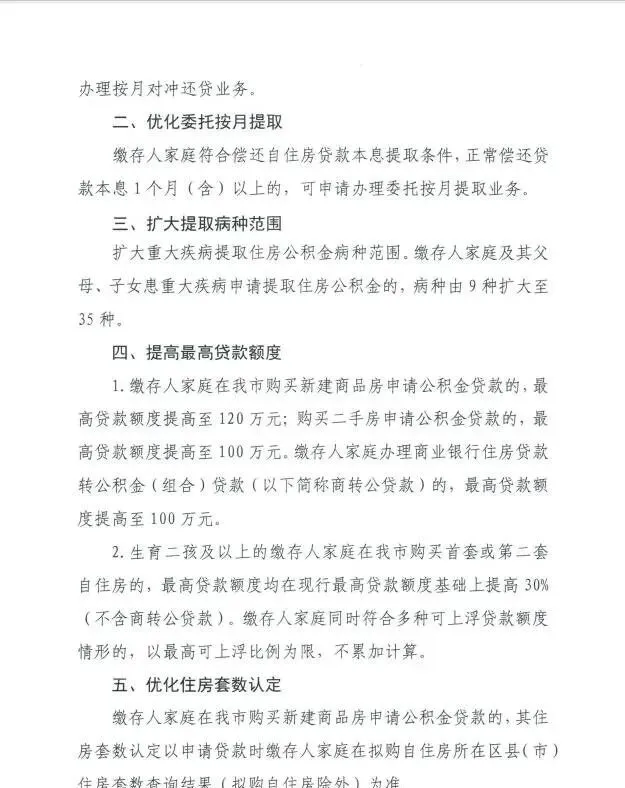

二、 额度天花板被顶破:最高120万,多孩家庭还有“外挂”

在大家最关心的钱袋子问题上,长沙这次给出了十足的诚意。

新规明确,购买新建商品房的贷款上限直接拉升到了120万元,二手房和“商转公”的额度也提高到了100万元。在省会城市中,这样的贷款额度极具竞争力。

更让人惊喜的是对二孩及以上家庭的倾斜。如果你家里有两个或更多的娃,在购买自住房时,贷款限额还能在现有的基础上再上浮30%。简单算一笔账:如果你买新房,原本最高贷120万,加持了多孩政策后,最高可能贷到150万以上(具体以官方核算为准)。这种精准的“降息增额”,是对生育政策最实际的经济支持,也是在变相鼓励大家留在长沙安家立业。

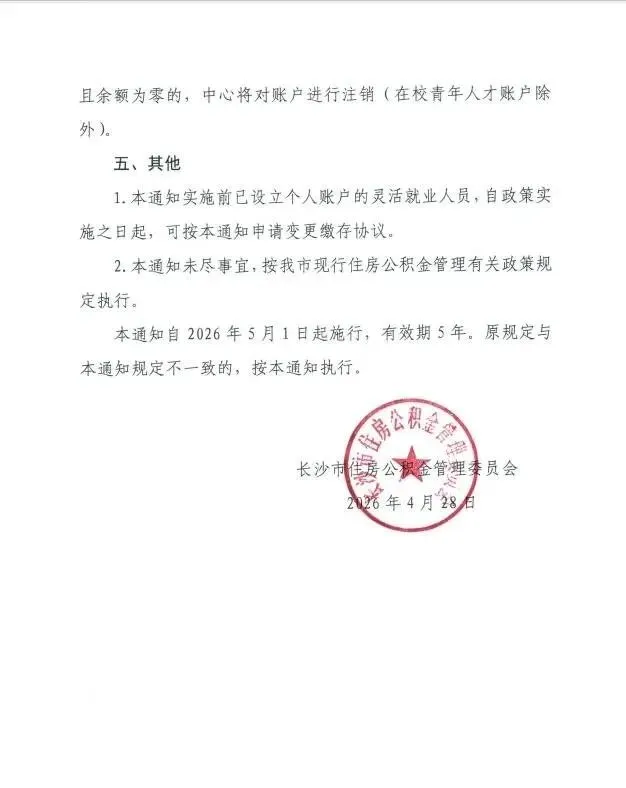

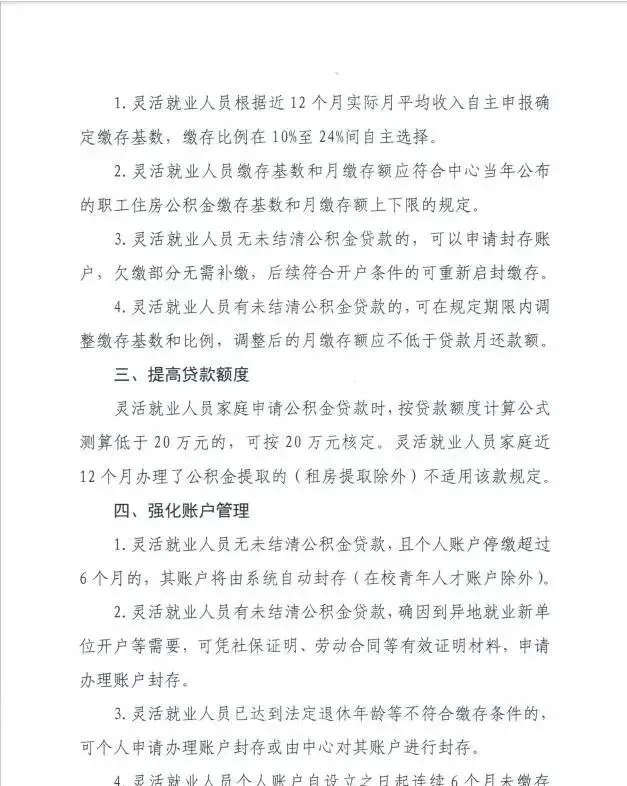

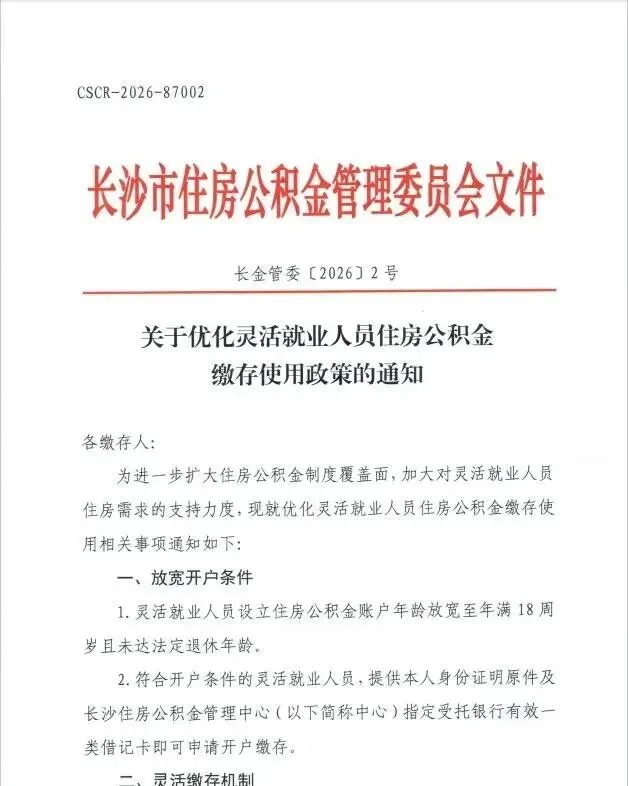

三、 灵活就业人员的“春天”:公积金不再是白领特权

过去,没有固定单位的自由职业者、外卖小哥、独立设计师等灵活就业群体,想要通过公积金买房总是困难重重。

长沙这次的新政专门开辟了针对灵活就业人员的优化方案。不仅放宽了开户门槛(18岁到退休前都能办),还引入了极其人性化的“灵活缴存机制”。缴存比例可以在10%到24%之间自由切换,基数也能根据实际收入自主申报。

最暖心的一点是:如果灵活就业人员计算出的贷款额度不足20万,政策直接给你“保底”,按20万核定。这对于很多收入波动大、但有购房需求的“新长沙人”来说,无疑是雪中送炭,让他们在城市打拼时多了一份归属感。

四、 认定标准大松绑:跨区买房算首套?

在住房套数的认定上,长沙也展现了极大的灵活性。

新政提出,购买新房申请贷款时,套数认定以“拟购房所在区县”的查询结果为准(拟购房除外)。这意味着,如果你在岳麓区有一套房,现在想去开福区买新房,在认定套数时,岳麓区的那套房可能不计入统计。这种“以区为界”的认定方式,实际上是鼓励城市内部的人口流动和改善型需求,对于想要换房或者跨区工作的家庭来说,是一个巨大的利好。

五、 细节处的温度:病种扩大与评估优化

除了这些宏观的大招,新政在人文关怀上也做到了极致。

重大疾病提取公积金的病种,从原来的9种一口气扩大到了35种。公积金不仅是买房的钱,更成了家庭遭遇变故时的“救命钱”。同时,对于二手房贷款,引入了专业评估机构进行价值评估,最高可贷评估价的80%。这一举措虽然加强了风险管控,但也让二手房交易的资金链更加透明、稳健。

六、 独立观察:为什么是2026年?

细心的朋友会发现,这两份文件的施行日期都定在了“2026年5月1日”。

这是一个非常耐人寻味的时间点。通常政策出台会立即执行,但这次却给出了长达两年的“缓冲期”。这背后或许传递出两个信号:一是政策具有极强的前瞻性,提前给市场释放长期利好的预期,稳定购房者信心;二是给现有的系统升级、流程对接留出充足的时间,确保到时能平稳过渡。

从整体来看,长沙这次的公积金新政,核心逻辑就是“降门槛、提额度、全家帮”。它不再仅仅是一个单一的住房金融工具,而是演变成了一个集社会福利、生育支持、人才吸引于一体的综合性政策包。

总结:

长沙公积金这次的“大招”,本质上是在做加法——加额度、加范围、加便利;同时也在做减法——减压力、减门槛、减束缚。

对于购房者来说,这无疑是一颗定心丸。它告诉大家:在长沙,买房不仅仅是你个人的奋斗,还有政策在背后撑腰,甚至连家人的公积金都能合法合力。这种全方位的保障,正是这座城市持续吸引人口流入的核心竞争力所在。

如果你正在犹豫要不要入场,或者正在为首付和月供发愁,不妨仔细研读一下这些条款。两年后的长沙楼市,或许会因为这些政策的落地,呈现出更加健康且充满活力的姿态。