近年来,相对于大型银行的波澜不惊,一些区域性城商行、仍业绩喜人。

有江浙沪的“长跑冠军”宁波银行,也有山东的青岛银行、齐鲁银行两匹“黑马”。

然而,昔日也曾是“明星行”的长沙银行,步履却略显蹒跚。

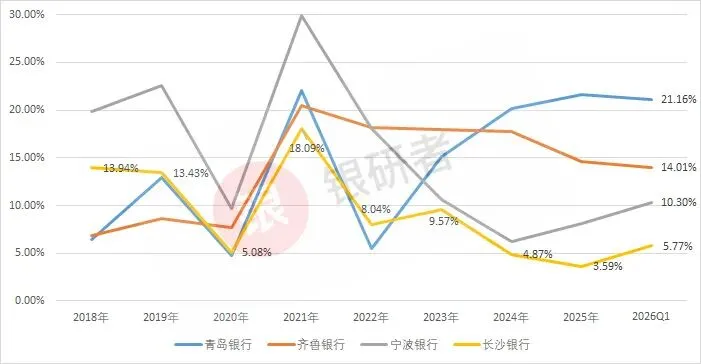

据Wind数据(下同),在2025年该行营收同比下滑1.79%、2010年来首现负增长,归母净利润的同比增速也仅有3.59%。

尽管今年1季报,该行的利润增速回升至5.77%,但相比宁波银行的10.30%、齐鲁银行的14.01%和青岛银行的21.16%,差距不言自明。

注:长沙银行、宁波银行、齐鲁银行、青岛银行历年归母净利润同比增速一览;

基础数据来源:Wind。

事实上,一时业绩事小、战略转型事大。

在原董事长朱玉国时代,长沙银行作为零售强行、曾风生水起;但再好的战略,也总有“保鲜期”。

2025年,不但业绩增速放缓、相较同业“增贷不增收”,而且年末个贷占比仅剩30.60%、个贷不良占比却高达64.65%。

个人也好、银行也罢,都需要以变应变。

客观而言,长沙银行或已滞后的战略转型、最终能否成功,才是该行中长期的关键看点。

要对公规模“增新”、也要零售风险“固旧”;要“增贷”、更要“增收”。

旧体系、已未必契合新形势

长沙银行,由1997年5月成立的长沙城市合作银行发展而来。

作为湖南省内最大的城商行,该行立足长沙、辐射湘江省域,并在湖南籍人士外出较多的广东有所布局。

2025年末该行员工队伍已有9798人,人均创收259.96万元、人均创利82.75万元,至于长沙银行工资待遇、则人均薪酬为44.66万元。

据最新的1季报数据,该行期末总资产已达1.32万亿元、同比增速8.58%,当季实现营收71.93亿元、同比增速5.64%,归母净利润为22.99亿元、同比增速5.77%。

至于质效指标,1季度末净息差为1.84%,不良率为1.15%,拨备覆盖率281.00%,成本收入比为24.15%。

之所以战略转型、才是中长期的关键看点;就在于昔日主抓零售的模式,与新阶段的形势已不甚匹配。

昔日的长沙银行、之所以能名声鹊起,或许绕不开原董事长朱玉国的贡献。

出身当地工行的朱玉国,入职长沙银行后从总行办公室副主任起步,到总行计划筹资处处长、董事、副行长、党委副书记、行长,并从2014年开始担任董事长、直至2021年11月。

长期的行长、董事长任职,自然开创了一个时代。

作为一个有战略眼光和情怀的人,朱玉国也不甘平凡。

在其规划、推行下,该行基于域内城乡的金融需求、以及整体的外部形势,建立并完善了“一体两翼”的零售发展体系。高零售、高息差,使得该行的业务发展风生水起。

首先,该行位处中部地区、又下沉县域金融,存贷款议价能力强;其次,该行零售贷款占比,曾在一众城商行中领先(个贷占比从2015年低点的21.83%,增至2021年末的41.08%);最后,该行一般利率更高的信用、保证贷款等占比也较高(2021年末为50.05%)。

诸因素下,以朱玉国离职的2021年为例,年末长沙银行的净息差高达2.40%、在17家A股上市城商行中排名第1。

但再好的战略,也总有“保鲜期”。

一方面,降息周期下、高息差的维持是愈发困难的,哪怕是零售业务也不例外;另一方面,对公不良率下行、个贷不良率尚未企稳,是业内的整体形势。

主营的利息收入、重点的风险支出,两端“挤压”下、长沙银行的业绩放缓也在情理之中了。

战略转型,要“增新”、也要“固旧”

在银行界,昔日主增零售的风向、已悄然转向。

业内诸多银行,又开始“发力”对公业务。

甚至连零售大行邮储,在送走(零售之王)招行出身的行长刘建军后,也迎来了(对公大行)中信出身的芦苇行长。

长沙银行也不例外,短短三年时间、该行的对公贷款占比,就从2022年末的56.56%、提升至2025年末的66.59%,超过10个百分点;而个贷占比,则从40.38%、降至30.60%。

当下,该行主增对公贷款的战略、应该是正确的,但作为一家资产规模已达1.32万亿的大行,这种战略转型应该是稳健、审慎的,而非单纯的业务增长、结构调整。

从2022年末到2025年末,该行对公贷款从2409.78亿元、增至了4073.09亿元,增幅高达69.02%。

增长固然可喜,但是否同步抓好了风控工作,则更为关键。

降息周期下银行主营的存贷款业务、愈发呈现“薄利多销”的趋势,更薄的利润、也更难承受风险的侵蚀。同步抓好业务营销、风控管理,已是绩优行的不二法门。

2025年末,长沙银行个贷占比仅剩30.60%、个贷不良占比却高达64.65%。

表面来看,2025年末该行的整体不良率为1.15%、似乎在城商行中相对尚可。

注:长沙银行系列资产质量指标一览;

单位:亿元、%;基础数据来源:Wind。

但一方面,大量新增对公贷款、风险或是有待暴露的。总体上,逾期3个月以内的风险贷款,就从2024年末的28.07亿元、增至了2025年末的41.06亿元。

另一方面,个贷不良率已达到2.43%,同比2024年末的1.87%、增幅高达0.56个百分点。

2025年末该行个贷不良率,在有据可查的30家A股上市行中、已高达第5位。

所幸,该行拨备覆盖率至今仍处相对高位,2025年末为280.86%、今年1季度末为281.00%。

所以,长沙银行顺应业内潮流、进行战略转型,应结合自身实际。要对公规模“增新”,也要零售风险“固旧”。

作为昔日强项的零售个贷,后续可微增、甚至不增,但切不可因其资产质量、而侵蚀利润。

战略转型,要“增贷”、更要“增收”

此外,在利息收入、营收端来看,长沙银行相较同业、似乎存在“增贷不增收”的问题,后续也值得重视。

以下表罗列的主要收支项可见,2025年该行营收之所以同比下降4.65亿元、2010年来首现负增长,主要源于利息净收入减少12.59亿元。

注:近年来长沙银行主要收支项一览;

单位:亿元;基础数据来源:Wind。

正如年报所介绍的,“资产端,本行生息资产平均利率为3.64%,同比下降0.57个百分点;负债端,本行计息负债平均利率为1.69%,同比下降0.32个百分点。”

从而使得“利息收入380.13亿元,同比下降7.58%;利息支出187.08亿元,同比下降9.04%”,最终“实现利息净收入193.05亿元,同比下降6.12%,占营业收入的 75.79%”。

没有比较,就无从知晓同业现状。

目前业内多数行的利息净收入已开始回暖、部分行甚至大幅反弹。

正如银研者此前介绍,2025年下半年,A股上市行的利息净收入总计为2.11万亿元。如以半年为周期,在历经5期下探后已开始回升、并一举超越以往4期。

注:历年A股上市银行利息净收入总体情况一览(每半年为周期);

单位:万亿元;基础数据来源:Wind。

以最新的1季度数据为例,除紫金银行等5家同比有所下降,其余37家A股上市行的利息净收入均实现了增长。

不但有所增长、且普遍幅度不小,如南京银行同比增速39.44%、西安银行36.77%、厦门银行23.57%.......共有15家银行的利息净收入实现了两位数增长。

而长沙银行,去年同比下降6.12%,今年1季度仅微增2.17%。

所以,该行在战略转型中,要有“动作”、也要看到“成效”,在1季度开始微增的基础上、尽快解决好“增贷不增收”的问题。

长沙银行的情况就是这样,每家银行都有各自的问题,直面问题才能更好地解决问题。我们祝该行的战略转型成功、并早日取得实效,从而实现“中兴”!

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?