2026年5月,政策政策重点从“提品质”转向“扩需求”,并强化长株潭都市圈住房政策协同。“红五月”平稳开局,量价结构优化。市场降温但主城地块稀缺,优质板块仍为房企布局重点;2026年5月,长沙房地产市场政策重点从“提品质”转向“扩需求”,并强化长株潭都市圈住房政策协同。省级层面,湖南九部门联合印发《湖南省进一步促进房地产市场平稳健康发展若干措施》(即“新湘十条”),以38项举措从公积金、以旧换新、人才安居等维度发力,将公积金贷款额度对高层次人才放宽至4倍、鼓励“好房子”项目给予容积率奖励、商业用房首付降至30%;市级层面,长株潭三地公积金政策同步加码,株洲、湘潭相继放开公积金支付物业费、契税及维修资金,三地住房保障从“购房端”延伸至“居住端”;国家层面,国务院印发《关于推行常住地提供基本公共服务的实施意见》,明确将稳定就业居住的未落户人口纳入公租房保障体系,为长沙吸纳新市民提供制度支撑。湖南:“新湘十条”发布

公积金贷款放宽至4倍,鼓励容积率奖励求

2026年5月13日,湖南省住房城乡建设厅联合省发改委等九部门印发《湖南省进一步促进房地产市场平稳健康发展若干措施》(“新湘十条”),即日起施行,有效期3年。

文件主要内容:

一、公积金使用全面扩容。 新政38项措施中公积金内容占9项,力度为近年之最。高层次人才公积金最高贷款额度放宽至4倍,留湘来湘高校毕业生、青年人才放宽至2倍,且缴存满1个月即可申请贷款。缴存人及直系亲属可互相申请提取公积金、贷款用于购买新建商品住房及偿还贷款。使用场景从“买房”扩展到支付契税、维修资金、物业费、房租、大病医疗、适老化改造、老旧电梯加装等“购、租、改、养、医”全链条。

二、“三个一”人才安居工程。 首次系统提出“一张床、一间房、一套房”全周期安居支持:到2027年底在全省打造100个“青年驿站”,为毕业三年内异地就业创业高校毕业生提供7至14天免费住宿;鼓励发放最长两年租房补贴或免租金入住;对创业大学生、青年人才购房发放优惠券或补贴。

三、以旧换新升级三条路径。 明确“卖旧换新”“收旧换新”“拆旧换新”三种模式。其中“卖旧换新”鼓励房企、经纪机构与购房人签订三方协议提供“帮卖”服务,期满未售出由房企按约定收购旧房或退还认购金。“收旧换新”鼓励国企收购二手房用作保障性住房、人才房。

四、商业用房与安置方式突破。 商铺、公寓等商业用房贷款最低首付降至30%。原则上不再新建安置房,积极推行房票安置模式,支持房企用房票兑付资金参与土地竞买。

五、“好房子”建设硬指标。 2026年新开工项目符合“好房子”建设导则比例不低于20%,力争3年内达60%以上。对“好房子”项目鼓励给予容积率奖励、公积金贷款提额等政策支持。

继4月长沙公积金新政后,株洲、湘潭于5月同步落地公积金优化政策,长株潭三市实现公积金“可提可贷、覆盖购房装修居住全链条”保障格局。

株洲自5月1日起实施提取公积金支付物业费业务,无未结清公积金贷款的缴存人家庭每年可提取一次,每户每年最高不超过3000元;同步支持提取公积金支付购房契税和物业专项维修资金;租房提取额度提高至每年18000元;7月起试行装修提取及贷款业务,装修单价每平方米最高2000元、总额不超过30万元。

湘潭同步出台同类政策,物业费提取上限同为每户每年3000元,契税与维修资金提取金额不超过实际缴款金额。贷款额度计算倍数提高至20倍,按此倍数计算的可贷金额低于40万元统一按40万元核定。

本轮公积金政策调整标志着湖南住房保障从“促购房”向“优安居”深化,公积金从“只能买房还贷”扩展至“可付物业费、契税、维修资金”。

2026年5月22日,国务院印发《关于推行常住地提供基本公共服务的实施意见》,这是国家层面首次围绕常住地提供基本公共服务出台专门文件。

在住房保障领域,《意见》明确提出推动更多城市将稳定就业居住的未落户常住人口家庭纳入公租房保障范围,稳步推进灵活就业人员参加住房公积金制度。住建部住房保障司相关负责人表示,将制定完善未落户常住人口家庭申请准入条件,明确就业、居住年限要求及住房、收入困难标准,通过实物配租、货币补贴等方式在合理轮候期内实施保障。我国长期在城镇居住生活但未落户的群众超过2.5亿人,累计已有300多万在城镇稳定就业居住的农民工获得公租房保障。

该政策为长沙及长株潭都市圈吸纳新市民、青年人安居落户提供了国家层面的制度框架支撑。

中国人民银行宣布自5月8日起下调个人住房公积金贷款利率0.25个百分点,引发广泛关注。北京、上海、深圳、广州等多地已发布通知落实新政。

湖南各大城市也积极响应政策,目前已有长沙、岳阳、永州、娄底、益阳、邵阳、衡阳、湘潭、湘西、怀化、郴州、益阳、株洲,共十四个城市落实公积金贷款利率下调0.25个百分点的政策。

1、下调个人住房公积金贷款利率0.25个百分点,5年以下(含5年)和5年以上首套个人住房公积金贷款利率分别调整为2.1%和2.6%,5年以下(含5年)和5年以上第二套个人住房公积金贷款利率分别调整为2.525%和3.075%。自2025年5月8日起申请的个人住房公积金贷款,按照调整后的利率执行。

2、对于2025年5月8日前已申请且未发放的个人住房公积金贷款,按照调整后的利率执行。

3、对于2025年5月8日前已经发放的个人住房公积金贷款,贷款期限在1年以内(含1年)的,实行合同利率,不分段计算;贷款期限在1年以上的,当年利率不变,于2026年1月1日起,执行调整后的利率。

整体来看,多地降低公积金利率,一方面是落实中央政策,另一方面也切实的降低了购房者的还款压力,尤其利好刚需家庭,形成政策合力,推动房地产市场回稳。

5月长沙房地产市场政策重心从供给端的“品质提升”转向需求端的“潜力释放”与都市圈“协同并进”。省级“新湘十条”以38项措施将公积金使用延伸至居住全链条,人才贷款额度最高放宽至4倍,并首次系统构建“短期免费住、中期补贴租、长期助力买”的人才安居全周期支持体系;长株潭三地公积金政策同步加码,物业费提取、契税提取等细则落地,三地住房保障协同机制进一步成熟;国家层面将未落户常住人口纳入公租房保障,为长沙承接人口流入提供政策保障。政策组合拳的核心逻辑从“激活购房需求”升级为“服务安居一辈子”,将住房政策与人才战略、民生保障、人口发展深度融合。市场降温但主城地块稀缺,优质板块仍为房企布局重点

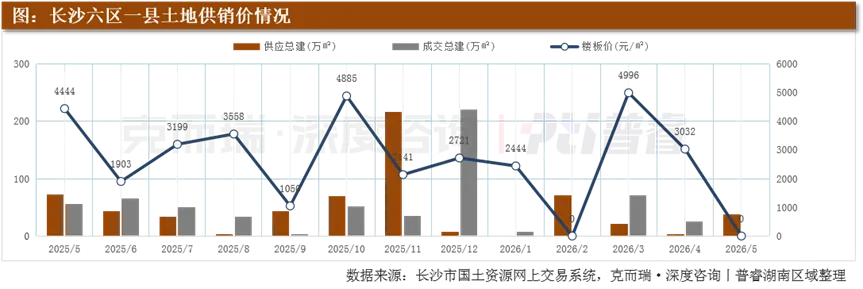

长沙六区一县本月经营性土地全程零成交,成交端持续缩量走弱。反观供应端明显放量,供应总建面37.02万㎡,环比涨幅达900%。市场整体热度虽有所下滑,但从月末挂牌动态不难看出,主城核心板块依旧保持较高吸引力。

5月,长沙六区一县新增挂牌5宗经营性用地,其中涉宅用地3宗,湘江新区2宗和望城区1宗。核芯区优质地块的集中入市,不仅有效稳定了土地市场预期,也为后续土地市场成交回暖、品质升级奠定了坚实基础。其中,[2026]长沙市026号望城区大泽湖地块,处于大泽湖片区的核心生活圈内。侧临近大泽湖,东侧可一线看江。地块周边教育配套、医疗配套、商业配套均已处于运营阶段,又将为市场提供一个高确定性、低风险的开发投资标的。地块总出让面积约5.49万㎡,容积率2.0,计容总建筑面积约10.98万㎡,起拍总价为37376万元,折合起拍楼面价约3400元/㎡。

[2026]长沙市030号湘江新区C5地块,地块总出让面积约4.86万㎡,容积率2.3,计容总建筑面积约11.18万㎡,起拍总价为87234万元,折合起拍楼面价约7800元/㎡。地块坐落于滨江新城核心生活圈,观沙岭路以东、长望路以南、谷岳路以北,属于滨江居住扩容升级的重点板块,配套成熟度与成长性兼具。

[2026]长沙市032号湘江新区航天医院二期地块,地块总出让面积约5.16万㎡,容积率2.2,计容总建筑面积约11.35万㎡,起拍总价为48823万元,折合起拍楼面价约4300元/㎡。地块正位于梅溪湖一期的核芯成熟区域,枫林三路以南、振业城与航天社区之间,是区域内为数不多的“压箱底”优质地块。

5月长沙土地市场呈现“供应增量、成交沉寂、结构分化”的格局:六区一县涉宅用地零成交,望城区大泽湖与湘江新区滨江新城合计新挂3宗纯住宅地块为下月蓄力。但市场整体并未陷入冷清,主城核心区“优质宅地”持续受到头部房企追捧,金茂、保利等央企年内接连落子,反映出房企在资金审慎背景下更倾向于“确定性优质区位”的拿地策略。

6月随着滨江新城、大泽湖地块入市竞价及主城区持续释放优质地块,预计土地市场将呈现“核心热、外围冷”的结构性分化态势。

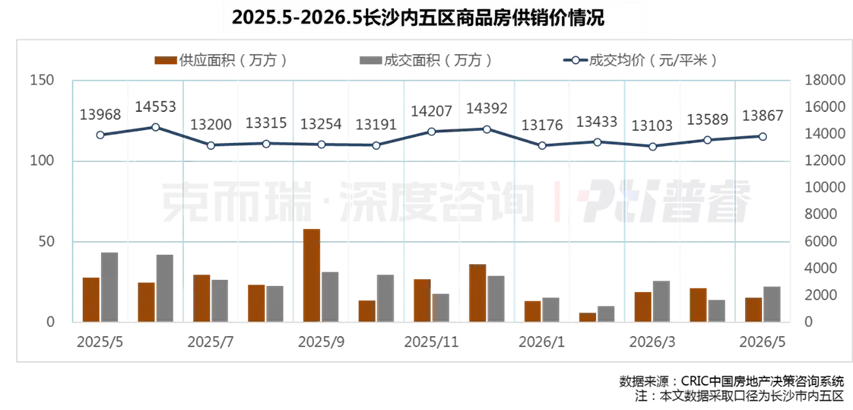

2026年5月,长沙新房市场承接4月盘整后的稳健势头,叠加“五一”黄金周节点,市场活跃度稳步提升。供应端房企推盘意愿增强,成交在结构性热盘的带动下企稳修复。市场分化格局愈发清晰,核心改善型产品展现出强大的市场定力,成为稳定价格的“压舱石”,而边缘板块及同质化刚需产品则持续面临去化压力。

5月,长沙内五区商品房市场延续稳中有升的基调。成交面积环比小幅上扬约18%,“五一”假期效应助力市场上涨;成交均价约13867元/㎡,环比基本持平,价格的韧性更多体现在成交结构的优化上,而非普涨。

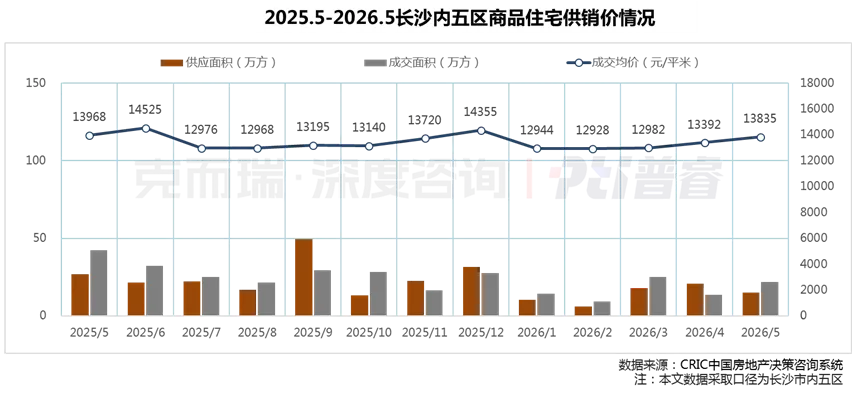

商品住宅市场

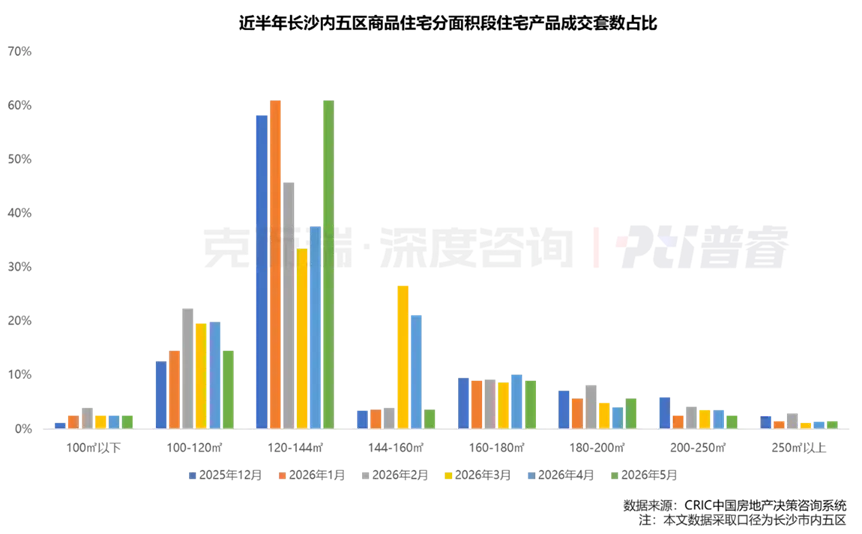

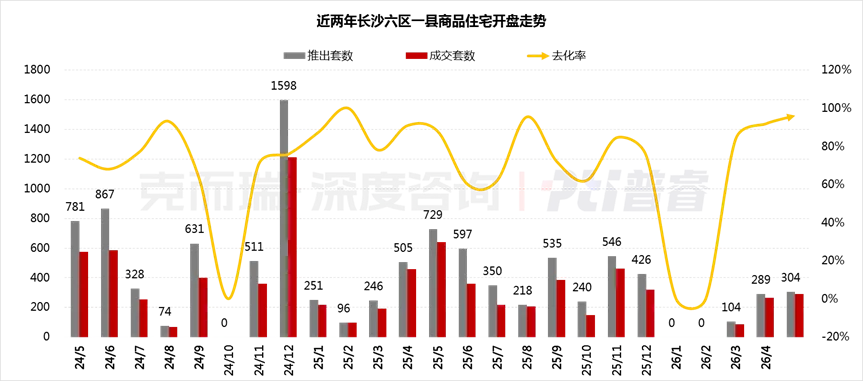

本月成交21.80万方,天心区引领市场

5月内五区商品住宅供应10.07万方,环比下降36%;成交21.80万方,环比增长10%;成交均价13835元/㎡,环比增长1%,价格水平保持稳定。

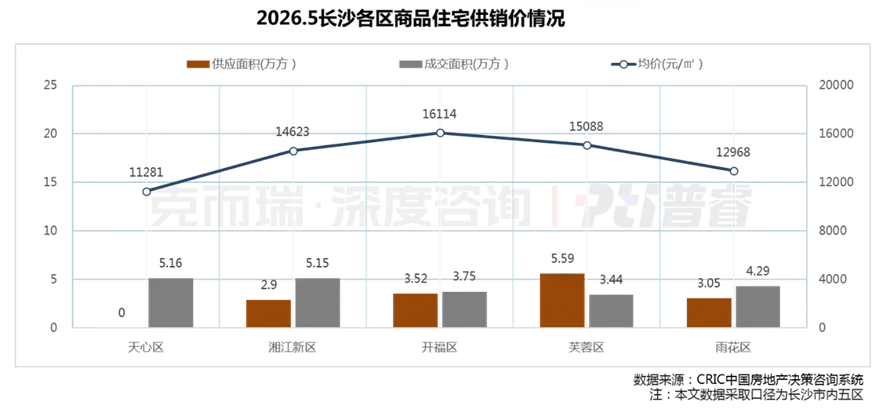

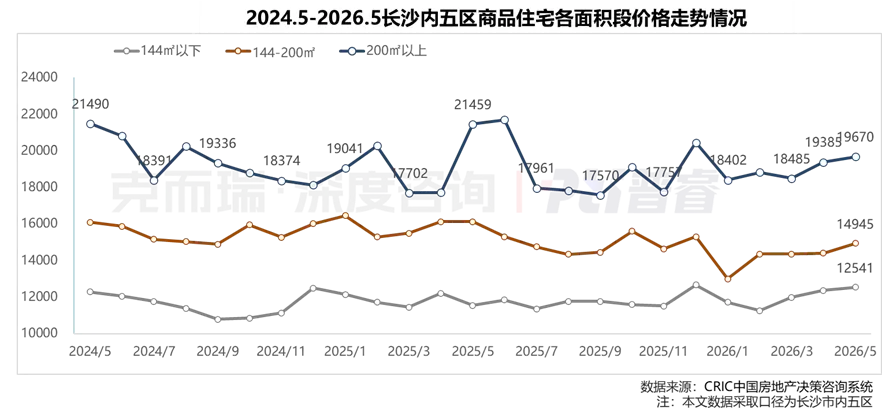

分区域供应来看,芙蓉区供应5.59万㎡,市占率为55%,中交瑞启芙蓉、中建博萃府、万象春樾和景项目集中取证入市成为供应主力;从成交端来看,天心区成交5.16万㎡居首,其中梦想越秀江悦和鸣项目持续热销,丽发新城、招商蛇口璀璨学府、长沙润府、京盛和府等项目集中拿证加推成为主力。从成交结构来看,刚改需求持续主导市场,120-140㎡产品以61%的成交占比稳居核芯地位,成为市场压舱石。保利星宸天奕首开热销,叠加融华天玺、招商序、嘉信洋湖锦玺、中建博萃府等项目的网签集中放量,整体带动效应显著。此外,140-160㎡产品成交占比出现小幅度下滑,较上月下降约17个百分点。从价格走势来看,大户型产品和刚改型产品价格韧性凸显,200㎡以上改善型产品整体价格走势向好,价格涨幅达到1%;144-200㎡的产品价格涨幅达4%,成为推动价格上涨的主力军。

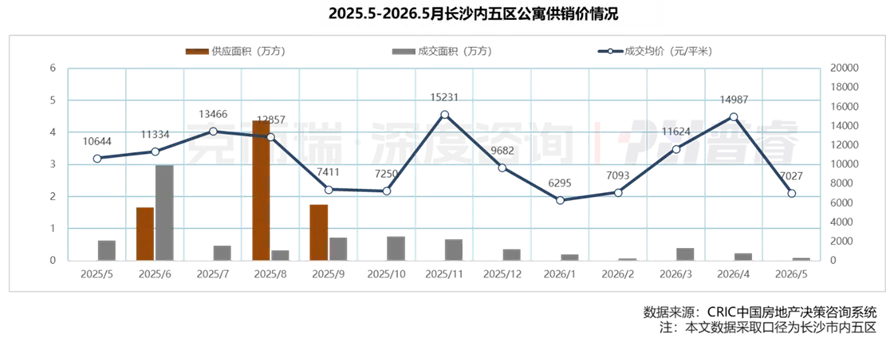

5月公寓市场延续去库存基调,无新增供应。

成交端,6个项目共计网签46套房源。其中,岳麓区龙湖春江郦城表现亮眼,月度网签25套,占比近6成。

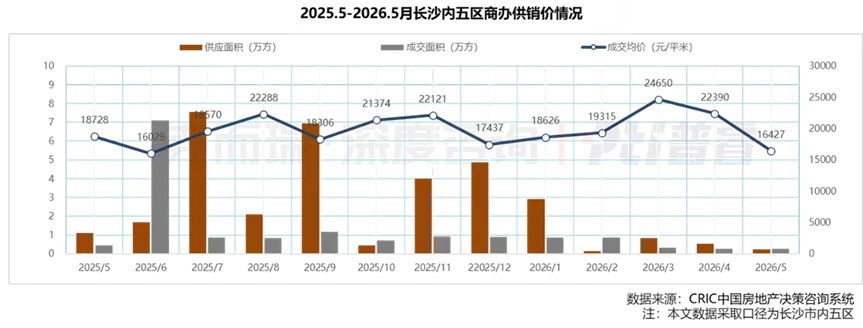

5月办公市场新增供应0.26万㎡、成交0.34万㎡。合计网签42套,其中中交凤鸣东方项目表现较好,成交11套;建发观云项目紧随其后,成交为6套。营销动态

开福主城及湘江新区大王山项目开盘,去化可观

- 开盘:共2个项目集中开盘,均为首开入市,整体去化96%

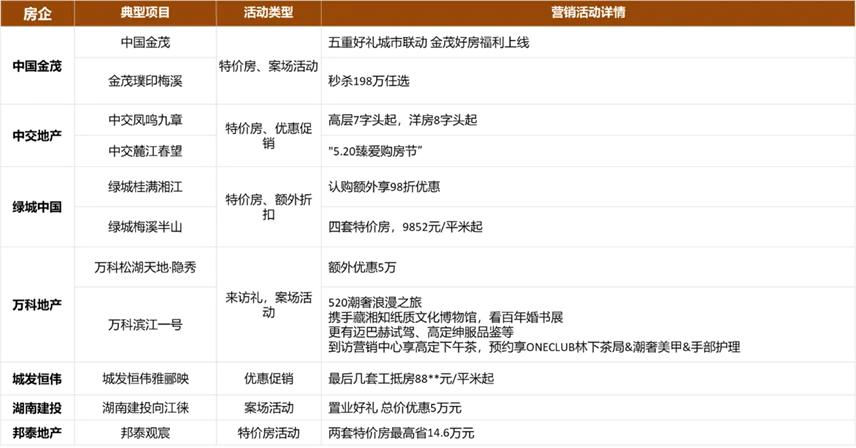

5月,长沙监测到2个项目集中开盘。保利星宸天奕首开推出168套房源,成交156套房源,去化率93%;梦想学府1912首开推出136套房源,当日售罄,去化率100%。5月长沙房企营销聚焦“特价房、案场活动、优惠促销”三大主题,通过特价房源、节点营销等方式引流提转化。

主流房企采用差异化策略:中国金茂推“特价房+城市联动活动”;中交地产主打价格让利,如凤鸣九章高层7字头起,麓江春望借势“520”打造购房节;绿城中国实行“特价房+额外折扣”;万科地产侧重体验式活动,如滨江一号举办520婚书展及高端体验活动。

总结:

2026年5月,长沙新房市场成功实现“红五月”的平稳过渡,成交量环比显著修复,价格在改善型产品的强力支撑下展现出极强定力。湘江新区和河东城区的热点板块轮动效应明显,市场信心和成交热度正向这些高能级区域集中。展望后市,随着年中冲刺节点临近,6月市场有望迎来新一轮上涨。