我是喵博士,一名拥有7年经验的资深信贷人员,拥有过硬的专业知识及丰富的经验。累计服务1500+。咨询不收费、不套路,分享日常借贷知识和案例帮助大家找到适合自己的方案。

喵姐坐标深圳,单业务范围辐射全国,今天看看长沙体制内客户网贷成功置换落地案例!

不够说句实在话,长沙的金融环境跟广深比起来,信贷产品确实少一截,门槛也更硬。

但有资质,那就会有出路!

去年9月初,袁先生通过朋友介绍找到我,每个月还款2.8万,实在扛不住了,咨询喵姐看能不能重组一下。

事业单位编制,本科学历,长沙雨花区有套商品房,年薪19万左右。平时爱喝茶,尤爱普洱,遇到老茶饼走不动道,一买就是几大千。消费习惯慢慢把负债堆起来了。

负债总额48万,月供2.8万,已经在以贷养贷的循环里转了半年多了。

再不解决,迟早崩。

袁先生这条件,单看基本面其实不差——体制内、有房产、收入稳定。坏就坏在负债结构上。

银行批贷看三件事:逾期、负债、查询。咱们一个个拆开看。

银行最怕的不是你借钱,是你借了一堆还不起。袁先生的负债结构,问题很明显:

(1)负债类型:全是小额的消费贷

房贷和2-3张正常使用的信用卡,在银行眼里是"优质负债",说明你有资产、有长期还款习惯。

但袁先生征信上占比大都是网贷。小贷太多,银行第一反应就是:这人现金流是不是有问题,怎么老借小钱周转?

(2)负债额度:总授信不低,但使用率偏高

把各个平台的信用额度加总,袁先生手头所有产品总授信额度接近60万。但他实际用了45万,使用率超过75%。

这里有个误区:很多人以为银行给我批了额度,不用白不用。错。银行会看你的收入能不能覆盖月供,更会看你的使用率——用到7成以上,基本就被认定为资金比较紧张。

这45万分散在三十多家机构。这种多头授信是银行的大忌

(3)负债期限:短期贷款扎堆,续贷压力大

袁先生的贷款里,大部分是一年内到期的消费贷。

短期负债意味着频繁续贷。如果某个月几笔贷款同时到期,你得一次性凑几万块还进去

加上近一年的查询爆,证明极度缺钱并且用来借旧还新。

所以目前袁先生情况新增基本没戏,唯有重组,才能上岸。

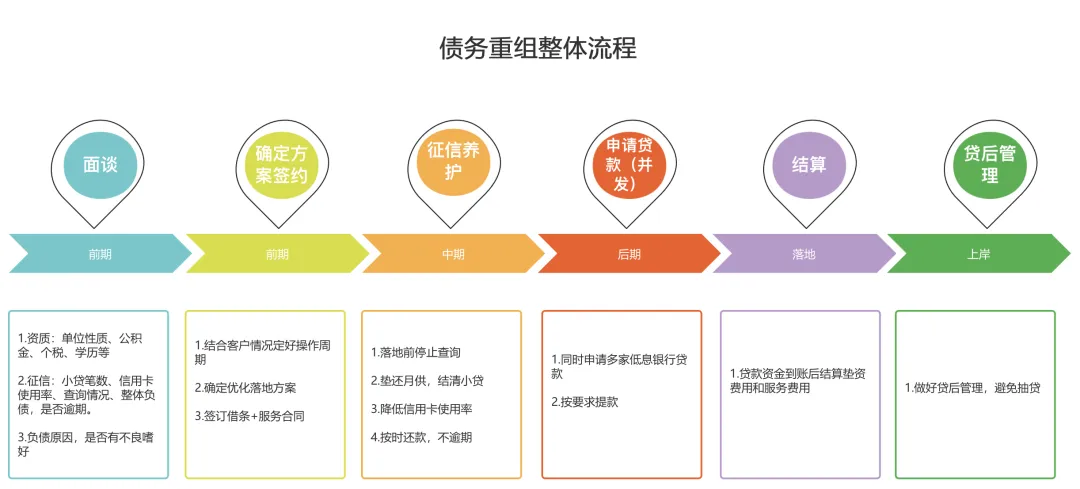

袁先生的诉求很明确:月供降下来,换成先息后本的银行贷款

整个周期养护6个月,征信干净后,同时申请2-3家银行的大额低息信贷。

袁先生的资质,体制内+有房,最终批款60万,三年先息后本,年化3.%。

重组前:月供2.8万,年化综合成本18%左右,以贷养贷,精神紧绷。

重组后:月供降到1500块左右,年化3%,先息后本,三年期。

借用客户得这句话,大家各有各的负债原因,但是希望大家结局都能成功置换上岸

生活回归正轨。

我是喵博士,一名拥有7年经验的资深信贷人员,拥有过硬的专业知识及丰富的经验。累计服务1500+客户。扫码交流给你匹配合适的方案

主要服务城市:

以及广西,北京、上海、天津、重庆、武汉、南京、郑州、杭州、苏州、长沙、成都等一线或省会城市。倡导阳光助贷

致力于提供最优质的贷款咨询服务

有疑问请在评论区留言或后台私信

知无不言,言无不尽,欢迎交流

微信号|yh6652188

公众号|猫博士有钱花