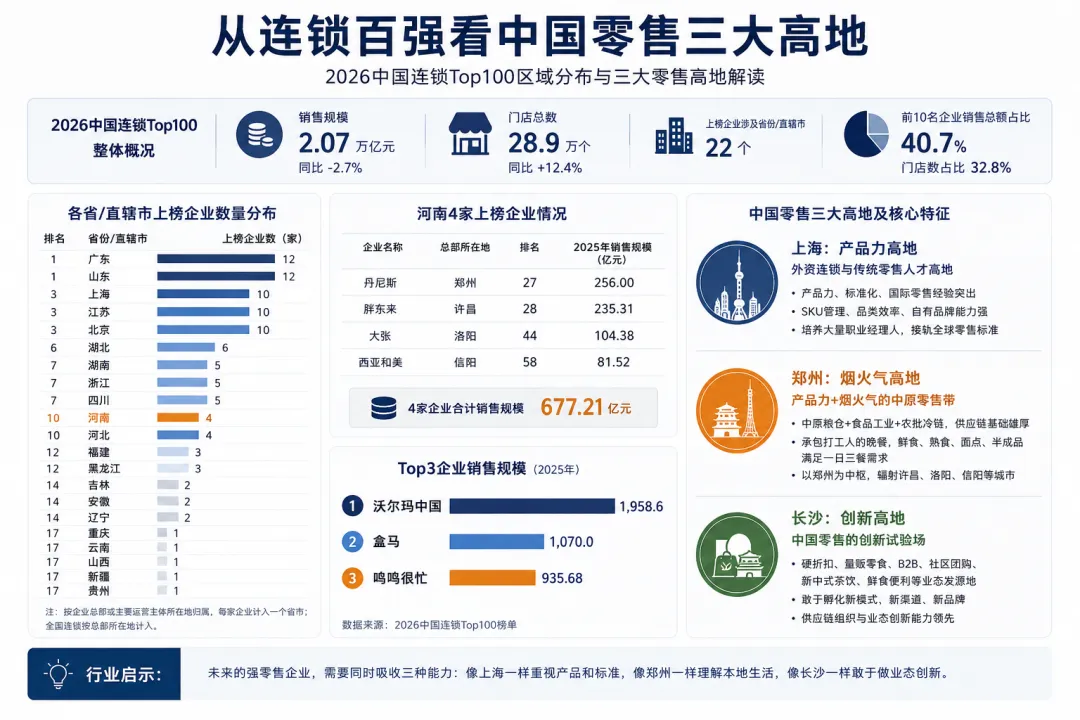

2026年中国连锁Top100发布后,前三名最先被行业讨论:沃尔玛中国继续第一,盒马位列第二,鸣鸣很忙冲进第三。榜单显示,2025年连锁Top100企业销售规模为2.07万亿元,门店总数28.9万个;其中沃尔玛中国销售1958.6亿元,盒马销售1070亿元,湖南鸣鸣很忙销售935.68亿元。

但如果只看企业排名,还不够。连锁百强其实还藏着一张“中国零售地理图”。它不仅告诉我们谁卖得多,也告诉我们哪些地方在持续输出零售模式和零售人才。

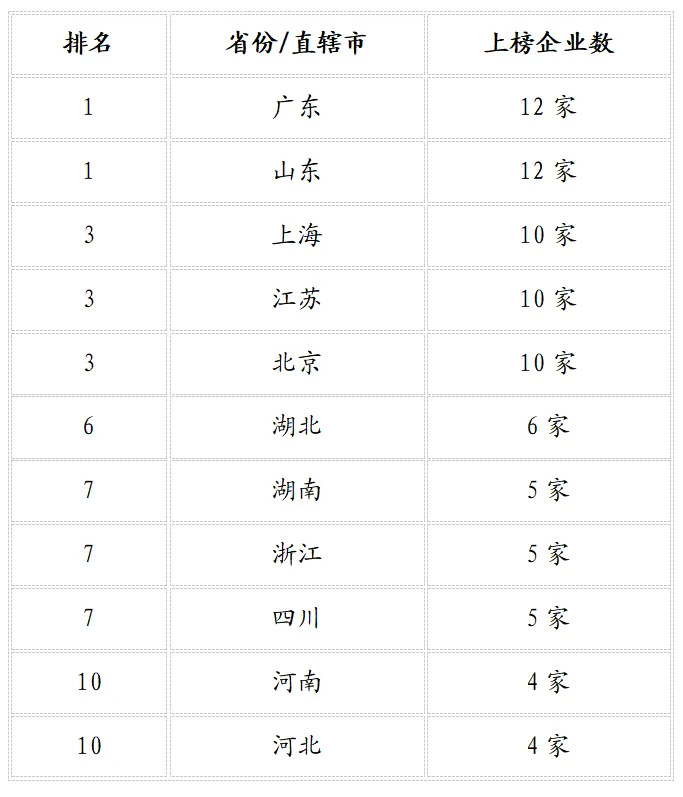

《销售与市场》根据2026中国连锁Top100榜单,以企业总部及主要运营主体所在地为口径做了统计:广东、山东各有12家企业上榜,上海、江苏、北京各有10家,位列前五;湖北6家,湖南、浙江、四川各5家,河南、河北各4家。再往下看,福建、黑龙江各3家,吉林、安徽、辽宁各2家,重庆、云南、山西、新疆、贵州各1家。

这张表看上去像是数量排名,背后其实是零售能力的分布。广东、山东、江苏、北京的上榜数量都很高,说明经济总量、人口规模、产业基础和渠道密度依然重要。

《销售与市场》特邀著名营销专家刘春雄教授,从“零售方法论”的角度,对中国零售进行了解读。刘春雄认为:中国零售正在形成三个颇有辨识度的高地——上海、郑州,长沙。上海,外资连锁和传统零售人才高地,强项是产品力、标准化和国际零售经验;在河南,胖东来、鲜风生活,华豫百佳,陶小胖,丹尼斯、大张、西亚和美等共同构成了“产品力+烟火气”的区域样本;长沙则是中国折扣店的发源地和大本营。

需要说明的是,这里说的郑州,不只是一个行政城市概念,而是以郑州为中枢,许昌、洛阳、信阳共同支撑的中原零售带。胖东来在许昌,丹尼斯在郑州,大张在洛阳,西亚和美在信阳,它们共同构成了河南零售被全国看见的底盘。

上海在榜单中有10家企业上榜,与北京、江苏并列第三。这个数量背后,有很强的历史脉络。上海长期是外资零售、国际品牌的重要入口,麦德龙、山姆、奥乐齐、Costco等会员制、仓储式、现购自运模式,都曾在上海市场进行过重要布局。2019年,Costco中国大陆首店落户上海闵行,商品从全球范围采购约3400个SKU,进口产品占比达到40%,自有产品占比约10%—11%。

外资连锁给上海留下的,不只是几家门店,而是一整套零售训练体系:选品、陈列、品类管理、供应商谈判、门店标准、食品安全、会员运营、采购纪律。这些能力最后沉淀成了上海零售人才的底色。

所以,上海的零售高地特征很清楚:产品力强,标准化强,国际化强。这里的商超逻辑,更接近全球零售体系中的“商品效率”逻辑。什么商品值得卖,什么SKU该淘汰,如何做自有品牌,如何把进口商品、本土商品和会员需求组合在一起,上海市场长期接受过高强度训练。

但上海零售也有它的边界。外资和标准化体系擅长解决“商品对不对”“价格有没有竞争力”“门店是否高效”的问题,却不一定天然解决中国本地生活里的“烟火气”问题。上海是中国零售的产品力学校,它培养了大量职业经理人,也让中国商超行业更早接触全球零售规则。

河南在2026中国连锁Top100中有4家企业上榜:丹尼斯第27位,2025年销售规模256亿元;胖东来第28位,销售规模235.31亿元;大张第44位,销售规模104.38亿元;西亚和美第58位,销售规模81.52亿元。4家企业合计销售规模约677.21亿元。

刘春雄表示:“上海以跨国公司为代表的商超,产品力是强项。河南商超的特点是产品力和烟火气。”

在他看来,产品力、自有品牌,是全世界商超共同追求的能力;烟火气则更具有中国市场的特殊性。“烟火气,这个特点也许只有中国有,诞生于河南这样的中国市场。”

郑州的“烟火气”,是一套围绕“一日三餐”形成的供应链能力。河南是中原粮仓。2025年,河南全省粮食产量6754.87万吨,折合1350.97亿斤,连续9年稳定在1300亿斤以上;蔬菜、肉类、食用菌等重要农产品供给也保持充足。这样的农业底盘,让河南零售天然离家庭餐桌很近。但郑州的优势不只在“产粮”。更关键的是,河南把粮食、肉类、面制品、速冻食品、休闲食品、预制菜、火锅食材等做成了食品工业集群。中牟万邦国际农产品物流城承担了农批、冷链、交易和分拨功能,年交易量达1500万吨、交易额1000亿元,辐射全国20多个省市地区。

这意味着,郑州鲜食供应链不是从商超货架长出来的,而是从“中原粮仓”一路延伸到“国人厨房”。这套产业基础进入商超门店后,就变成了消费者看得见的烟火气:熟食、面点、凉菜、卤味、半成品、净菜、热柜、鲜切水果、早餐和晚餐解决方案。

尤其是在郑州这样的省会城市,鲜食有很强的现实需求。2025年末,郑州常住人口1313.8万人,城镇常住人口1071.04万人,城镇化率达到81.52%。大量上班族、年轻家庭、外来就业人口和社区居民,每天都要面对同一个问题:晚饭怎么解决?

外卖方便,但价格和品质不稳定;餐馆热闹,但不适合天天吃;自己做饭放心,但时间成本高。商超鲜食刚好卡在中间:买得快、品质好、价格稳、离家近。下班路上买一份热菜、一盒凉菜、几个馒头,再带走水果、牛奶和日用品,这就是河南商超最真实的烟火气。

所以,郑州商超的鲜食,也是在承包城市家庭的一日三餐。它把“今天吃什么”这件高频小事做成了门店能力。这就是郑州高地真正有价值的地方——它把商品能力和本地生活揉在了一起。胖东来最显性的标签是服务,但它背后是商品、员工、门店、顾客关系和组织文化的共同作用。丹尼斯、大张、西亚和美没有像胖东来那样全国出圈,却长期在本地市场建立了稳定的顾客关系。这种能力很难被一套标准模型复制。

湖南在2026中国连锁Top100中有5家企业上榜,其中最显眼的是湖南鸣鸣很忙商业连锁股份有限公司。榜单显示,鸣鸣很忙2025年销售935.68亿元,位列全国第三,仅次于沃尔玛中国和盒马。

在超采会创始人王帅看来:长沙的意义,不只在鸣鸣很忙。它是中国零售的创新高地。

过去十多年,长沙连续长出了多种新零售样本:量贩零食、社区B2b、社区团购、新中式茶饮、本土便利店鲜食。它不像上海那样以外资零售和职业经理人见长,也不像郑州这样以区域商超和生活化零售见长,长沙更像一个“业态试验场”。

硬折扣业态的代表——零食很忙起步于2017年,总部位于湖南长沙,后来与赵一鸣零食合并,形成鸣鸣很忙集团。其价值主张是“省钱就逛零食很忙”。国内量贩零食硬折扣赛道的启蒙者——乐尔乐也在长沙,自2011年在长沙首店开张,至今已在全国拥有超过8700家门店。

B2b和社区零售也是长沙的重要基因。芙蓉兴盛拥有超过20000家便利超市加盟店,主要从事社区便利超市品牌输出和B2b物流配送服务,配送网络覆盖省、市、区县、乡镇、村社区五级区域。社区团购的代表样本兴盛优选,也诞生于芙蓉兴盛体系。

新消费品牌方面,茶颜悦色同样是长沙的标志性样本,是长沙原创中国风茶饮品牌,走“新中式鲜茶”路线。

长沙本土便利店,例如新佳宜、千惠、芙蓉兴盛等很早就全面落地鲜食体系,自建鲜食工厂、冷链配送,鲜食占比、渗透率远超多数内陆城市;叠加金粒门这类商圈鲜食零食店,湖南形成了社区便利鲜食+商圈休闲鲜食的完整双鲜食体系,是国内少见的鲜食便利高密度落地样本。

长沙的零售创新有一个共同点:它更敢从中国本地生活里找新品类、新渠道、新模型。这就是长沙区别于上海、郑州的地方。上海强在产品标准,郑州强在生活纵深,长沙强在业态裂变。

从连锁百强看中国零售,不能只看哪家企业排名上升,也要看哪些城市在持续输出方法。上海、郑州、长沙三类高地,代表了三种不同能力。

上海输出的是“商品工业化能力”。它更接近全球零售体系,重视SKU效率、品类管理、自有品牌、国际采购和会员运营。对于品牌商来说,上海是检验产品标准、包装能力、价格体系和供应链效率的市场。

郑州输出的是“接地气的能力”。这里的核心不是单纯把货卖出去,而是把商品嵌入家庭、社区、节令和本地生活。产品力是基础,烟火气是连接。

长沙输出的是“业态创新能力”。它不满足于传统商超逻辑,持续从本地市场中孵化新模型。零食很忙、芙蓉兴盛、兴盛优选、茶颜悦色、新佳宜这些样本,虽然处在不同赛道,但都说明长沙市场对新业态、新品牌、新供应链组织方式足够敏感。

这三种能力并不互斥。未来的强零售企业,很可能要同时吸收三种能力:像上海一样重视产品和标准,像郑州一样理解本地生活,像长沙一样敢于做业态创新。

用上海、郑州、长沙三大高地的框架,才能真正理解这次连锁百强的行业信号:未来中国零售的竞争,不只是企业和企业之间的竞争,更是不同零售高地之间的方法论之争!

欢迎有意向导入场景营销模式的企业,添加上方助理微信,了解详情。

声明:文章转载已获得授权,文章仅代表作者个人观点;版权归原作者所有,如有侵权请立即与我们联系,我们将及时处理;如需转载&投稿请公众号回复关键词【转载】查看详情;商业洽谈 | 营销咨询 | 企业顾问 请公众号回复关键词【合作】查看详情。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?