长沙银行,自身难保

- 2026-07-02 04:25:21

其一是长银五八注册资本由11.24亿元增至19.45亿元,新增出资全部由控股股东长沙银行全额认购;同时,长沙银行受让58同城关联方北京城市网邻、本地股东通程控股合计2.91亿股股份。

其二是湖南金融监管局正式核准了陈明沙长银五八消金董事长的任职资格。今年3月上任董事长陈曦辞任后,该职位一直处于空缺状态。

在笔者看来,这两件事之间其实有一定的关联。而2025年营收出现负增长的长沙银行,着实也有点“泥菩萨过河——自身难保”。

“三方混血模式”宣告失败?

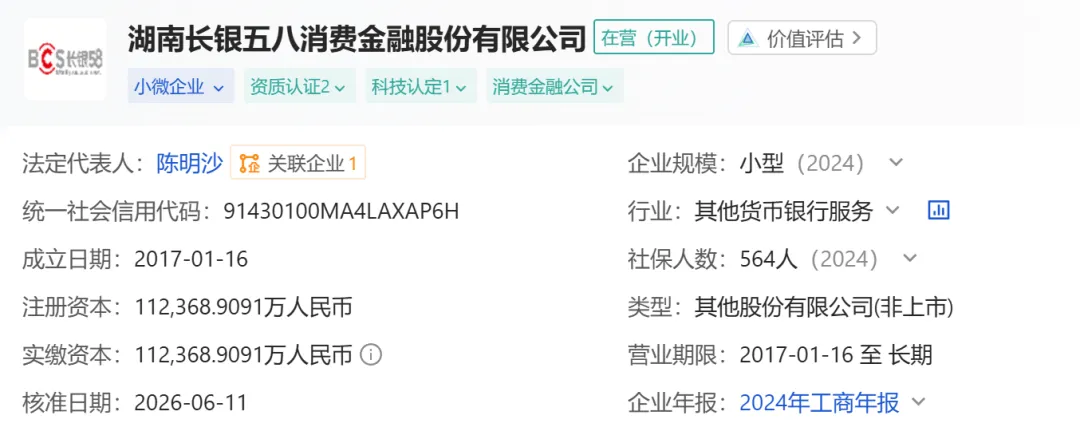

企百科工商信息显示,湖南长银五八消费金融股份有限公司成立于2017年,是由长沙银行、58同城和长沙本地知名上市公司通程控股联合成立的持牌消费金融机构。初始注册资本3亿元,三方分别持股51%、33%、16%。

图:长银五八消金企百科工商信息

彼时,长沙银行作为湖南省最大的金融机构之一,拥有持牌优势和低成本资金;仍在巅峰的58同城则手握海量下沉市场用户,如网约车司机、蓝领工人、本地生活从业者等,是当时消费金融的核心黄金客群。

长沙通程控股股份有限公司1996年就在深交所完成上市,作为湖南本地商业龙头,其承担着本地场景资源对接的角色。

这样一套“银行持牌出资+互联网流量+本地商业”的“混血模式”,看起来似乎无懈可击。而长银五八消金在成立初期的业绩也说明了其模式的前瞻性:

2021年净利润突破2亿元,2023年更是全年营收32.33亿元,净利润6.83亿元,在当时的城商行系消金公司中排名第一,跻身全行业前五。在那几年里,长银五八消金就是银行系消金公司的典范。哈尔滨银行参考该模式,携手百度成立了哈银消金。

图:长沙通程控股旗下产业众多

然而,好景不长。从2024年起,长银五八营收和利润持续下滑,曾经的行业标杆,竟然沦落到出现单季亏损。为了缓解流动性压力,长银五八开始频繁通过售后回租融资。这种高频的资产盘活操作,也从侧面印证了公司资金端的紧张处境。

究其原因,这套高度依赖互联网流量的模式,本身就存在天然的风险错配。据悉,长银五八的客群集中在蓝领、网约车司机等群体,抗风险能力弱,经济下行期收入波动大,逾期率大幅上升,直接吞噬了利润。

银行追求稳健风控与合规经营,互联网平台追求规模增长与流量变现,双方的考核目标从根本上存在分歧。当经济上行、客群风险稳定时,分歧被规模增长掩盖;一旦经济下行,下沉客群的信用风险集中暴露,矛盾便彻底爆发。

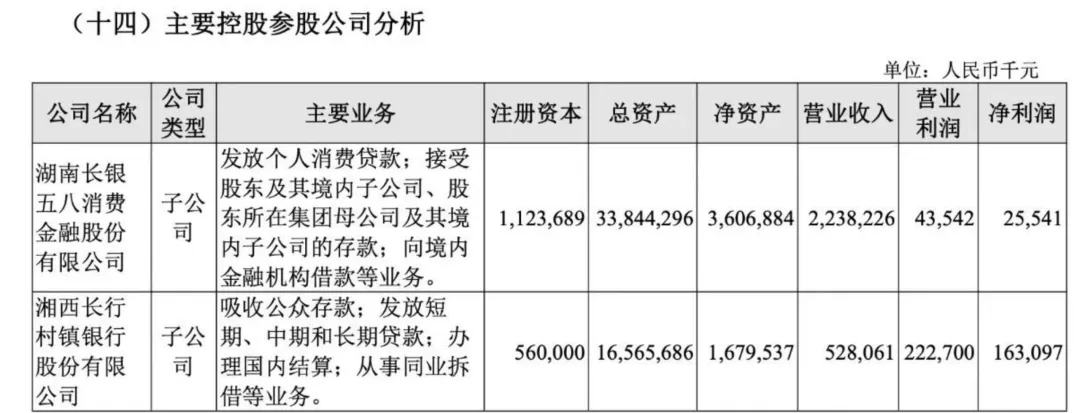

在长银五八持续下滑的业绩面前,长沙银行不得不选择出手。本次增资及股权结构调整完成后,长沙银行股份出资比例从56.66%上升至89.92%,58同城和通程股份虽然还有少量持股,但已接近“名存实亡”。

图:长沙银行2025年报子公司情况

至此,长银五八成立之初设计的“三方制衡”股权结构彻底瓦解,从国有银行、互联网平台、本地国企三足鼎立,变为长沙银行一家独大。这种股权结构的剧变,也为公司后续的战略全面转向扫清了决策障碍。

值得一提的是,本次长银五八消金上任的新董事长陈明沙来自长沙农商银行,曾在长沙银行工作10多年。作为公司成立以来首位女性掌门人,其上任也能够看出长银五八消金全面转向“银行风控逻辑”的坚定决心。

2025年个贷不良率升至2.43%

《长沙银行组织架构》一文指出,长沙银行成立于1997年,是湖南省最大的法人金融企业,于2018年9月登陆上交所。

目前,该行共有415家分支机构,其中,长沙地区有166家,包括144家支行和17家社区支行、5家小企业信贷中心及分中心。

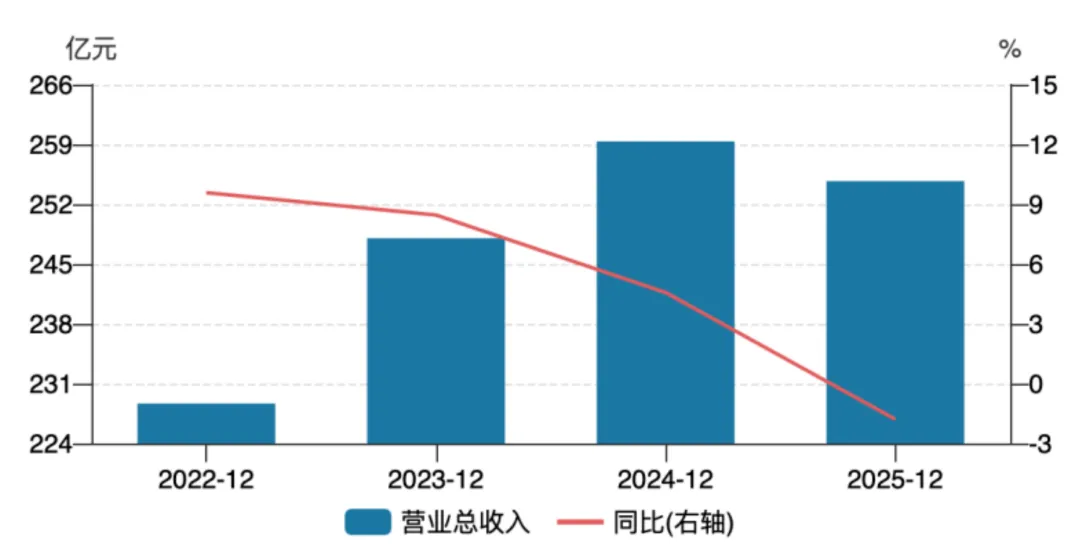

图:长沙银行近年营收增幅情况

作为湖南本土龙头城商行,长沙银行在过去几年资产规模持续稳步增长,在多年前就成功跻身万亿银行阵营。年报信息显示,2023年末,长沙银行资产合计10,200.33亿元;2024年末,资产规模稳步提升至11,500亿元左右。

然而,2025年年报披露后,市场纷纷关注到其多项业绩指标亮起红灯。

营收负增长、个贷不良率升至2.43%、净息差跌破2%、利息净收入出现上市以来首次下滑……要在复杂的市场形势中保持稳健增长,强化穿越周期的经营韧性,不仅取决于商业银行的业务基因和战略能力,也非常考验掌舵人的经营管理水平。

首先来看营收情况。2023年—2025年,长沙银行实现营业收入228.68亿元、248.03亿元、259.36亿元和254.71亿元,同比分别增长9.58%、8.46%、4.57%和-1.79%。也就是说,2025年是长沙银行近年来首次出现营收负增长情况。

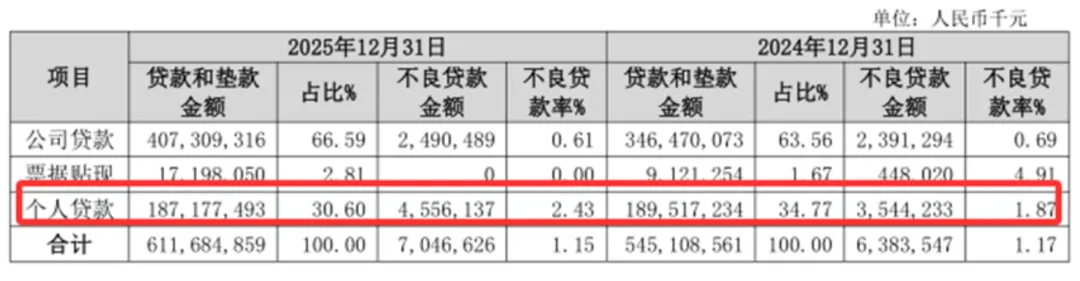

图:长沙银行2025年个贷不良率达到2.43%

利息净收入下降是长沙银行2025年营收下降的主要原因。虽然非利息净收入61.66亿元,同比增长了14.78%,但利息净收入为193.05亿元,同比下降6.12%,这也是长沙银行自上市以来首次出现利息净收入下降。

传统的存贷款业务承压,长沙银行盈利更多还是靠投资收益拉动。2025年,该行实现投资收益60.71亿元,同比增长95.21%,主要是因为债券等投资业务实现的收益增加。

资产质量方面,该行全年公司贷款不良率下降0.08个百分点至0.61%,票据贴现不良率骤降4.91个百分点至0%,推动整体不良率微降0.02个百分点至1.15%,但个人贷款不良率上升了0.56个百分点至2.43%。零售贷款成为该行不良资产的主要来源。

同时,长沙银行个贷规模有所收窄。截至2025年末,长沙银行个人贷款余额1871.77亿元,较上年末减少23.40亿元,下降1.23%。相比之下,公司贷款余额4073.09亿元,较上年末增加608.39 亿元,增长17.56%。

图:长沙银行近五年一季报情况

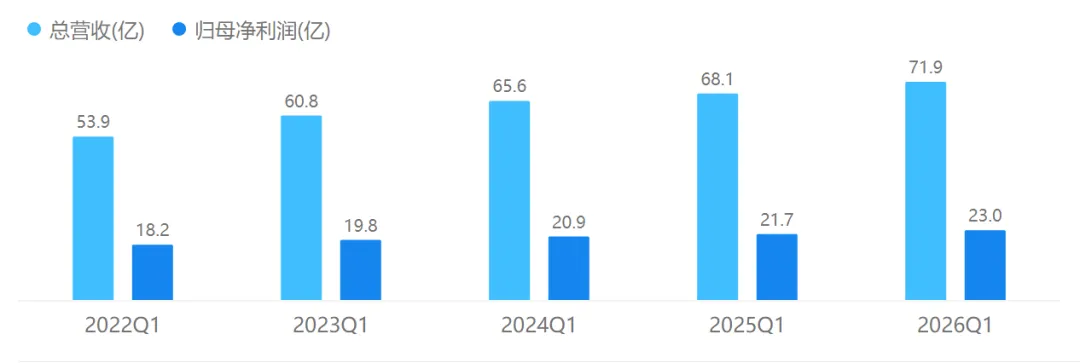

2025年报披露之际,长沙银行还公布了2026年一季度业绩。今年一季度,长沙银行实现营业收入71.93亿元,同比增长5.64%;归属于上市公司股东的净利润22.99亿元,同比增长5.77%。截至一季度末,长沙银行资产总额13151.21亿元,增长3.70%。

“成长型”城商行的烦恼

近年来,分布于全国各地的城商行们通过自身的特色化经营路线,成为国内最活跃、成长最快的商业银行机构,比如江苏银行、宁波银行、杭州银行等都是其中的翘楚。

不可否认,对“靠山吃山”的城商行来说,城市强则银行强是一个不争的事实。上述提到的江苏银行、宁波银行们,也都位于东部沿海经济发达的城市。

图:长沙银行持续深耕县域金融

从这一点上来说,长沙银行就做的非常不错。作为一家位于中部地区的城商行,过去10年来长沙银行的营收复合增速达到11.7%,而同期江苏银行、宁波银行分别为13.9%、12.1%,已然跻身全国成长性最好的银行队列。

能跟东部优等生坐在一张牌桌上,是因为长沙银行用了东部银行的打法:向市场化要成长。

比如,丰富的信贷结构既能使其结合湖南省的产业特点,增加业务潜力,也使其形成了市场化贷款占比高,政信类贷款占比少的格局,最终使其净息差领跑行业。

然而,近两年长沙银行逐渐从头部城商行中掉队。尤其是刚刚过去的2025年,长沙银行甚至出现收入负增长,其营收同比下降1.7%。对比下来,江苏银行、宁波银行营收增速虽较以往有所下降,但两者营收同比增速仍在8%以上。

图:长沙银行“千企万户大走访”活动现场

与头部城商行相比,长沙银行的资产扩张速度仍有差距,核心原因可能在于其区域经济辐射范围有限、跨区域经营能力不足的先天短板。

在董事长张曼的带领下,长沙银行也在创新变革中激活内生动力,持续拓展轻型化发展路径。

尤其是重点做强交易银行、财富管理、投资银行等,国内证业务量和保险销量稳居全省第一,产业债承销规模同比增长2.5倍,债券、代客外汇、票据、同业等流量经营业务稳步提升,不断开辟多维增长的新空间。

2025年,长沙银行湖南省内营收占比达98.60%。信贷、客户与生态深度嵌入湖湘大地,形成“地方发展所需、长行金融所能”的良性循环。

图:长沙银行董事长张曼

对长沙银行这类深耕区域的银行来说,关键不在网点的广度,而在扎根的深浅。

结束语

在全国的城商行中,长沙银行是一个非常值得观察的样本。作为湖南本土金融的“领头雁”,长沙银行在县域深耕、实体赋能与民生服务中逐步形成了一道非对称竞争的护城河。

如今,互联网巨头已不再愿意为银行的风险买单,当银行对互联网流量的价值重估成为共识,消费金融行业终究要回归金融的本质。

对于长沙银行而言,用真金白银“输血”之后如何让子公司恢复“造血”能力,将决定这笔战略投资能否兑现预期。