初夏刚过,湘江边落下帷幕的一场对接会,气氛低调,但分量极重。舍弗勒、博世、伟巴斯特……上百家德系汽车链巨头的中国高管,密集现身长沙。这绝不是例行拜访。大厂们市场洗牌的关口,集体往中国内陆找技术突破口,这才是实质动作。

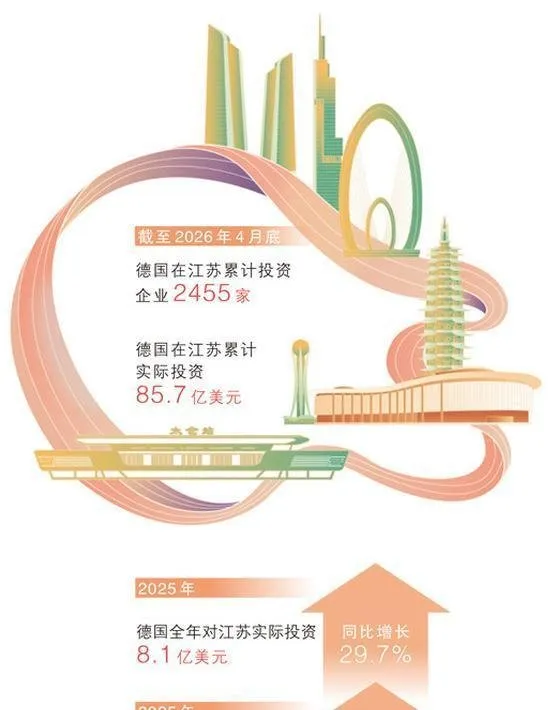

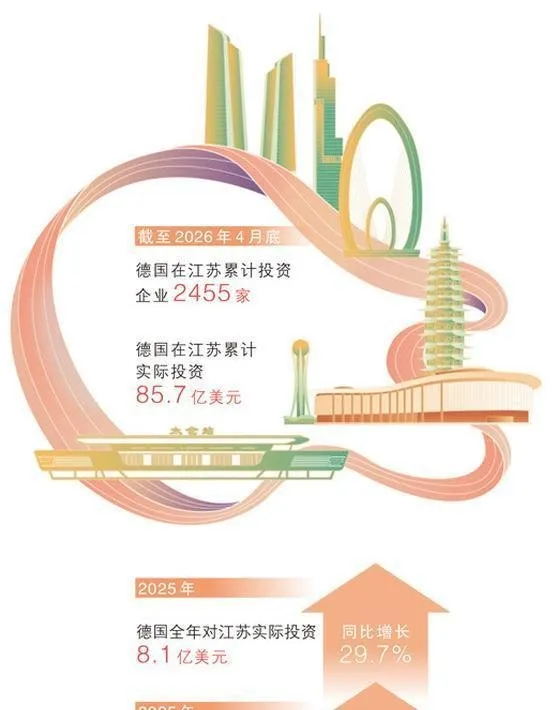

没人注意时,这些全球汽车制造标杆的德企,在湖南的投资账本已经悄悄加码到三百亿以上。

把这种投资密度砸进传统内陆城市,以前想都不敢想。说起德系车链,大多数人第一反应还是长三角配套。但眼下在长沙,博世完成了从单一零部件组装厂到全球灯塔工厂的几级跳,甚至推进国内第三个产业化研发中心。

资本鼻子最灵。资金流动,其实都藏着底层逻辑在变。

把视线拉回中国制造地图,会发现德资企业在中国混出了三种完全不同的区域姿态。

最成熟那套,是苏州昆山模式。制造效率爆表。那里塞满了上百家德国中小隐形冠军,一辆车大到车架、小到螺丝,有七成零部件能在市域内闭环采买。这种高密度嵌合链条,非常适配轻量化落地的小企业,让它们无缝对接长三角海运出口网。

再往北看,常州是一种完全不一样的供应链深耦合路线。园区里走几公里就能搞定模具开发、验证和样品迭代,闭环全齐,全为新能源车高增长期快节奏扩产准备的。

长沙直接跳出做配套、打下手那一套路数。

每个项目平均投资强度都超过十五亿红线。不管是舍弗勒四月刚启用的大中华区第二研发中心,还是索恩格砸下的新能研大脑,都不是流水线批量生产,而是智能底盘、线控转向、自动驾驶这些决定下一代汽车命脉的前沿研发任务。

很多人潜意识觉得,把跨国巨头研发重心搬来中部,无非图便宜点的人力资源,在燃油车利润缩水时捞点成本红利罢了。

拿账本摊开来看,长沙搞研发的人力成本确实比北上广低三四成。今年主机厂疯狂缩预算,这笔省出来的钱让企业高管财报压力小不少。

但如果只算这一步,那就小瞧了这些百年老牌巨头。

省钱只是让他们愿意坐下来谈谈的敲门砖,真让他们愿意把真金白银砸过来的,是一整套一线城市花多少钱也买不到的智联测试生态。长沙是国内极少数五块国家级智联测试牌照齐活的地方。

这意味着,高阶自动驾驶算法别人还卡在排队批流程时,在长沙当天就能把车开进测试场,各种极端路况直接模拟。德国工程师讲究精细化,这种测试完整度,可以让底盘算法和智能驾驶系统落地至少提前一年半。在汽车圈,时间沉没成本比钱烧得还凶险得多。

更深层危机感其实来自全球汽车业内部悄然出现的一次权力倒挂。

过去几十年全球分工很规矩——欧洲总部负责定义前沿技术、打磨基础研发,用三四年琢磨出标准方案,再交给中国团队本土化改造。这么慢工出细活,现在碰上中国新能源造车速度简直撞墙——本土车企新车型开发周期生生干到十八个月以内,就连底盘和智驾系统软硬件升级都是按季度迭代。如果什么事都要发邮件请示欧洲总部,人家等董事会开完评估完,这边市场份额早被中国新势力抢光了。

跨国决策链太长,在创新速度以周计时的时候,就是组织冗余,不砍掉不行了。

这股压迫感,让博世、舍弗勒这些老牌巨头不得不把真正研发权限和决策权袋子交给中国本地团队。博世中国区高管强调“以中国速度服务本土客户”,其实就是这种焦虑下说出的真话。

越来越多线控技术和智能驾驶算法选在中国首发,再反推回欧洲总部,一页新的汽车工业史正在掀开。

旧外资合作叙事已经翻篇了。靠庞大市场换落后技术那一套已经过去;现在下半场,中国本土极致创新速度和消费市场正在催生并定义全球最前沿技术,再反哺世界。如果没有本地化研发大脑,外资品牌只能被无情甩下高速路边喝西北风去。

当然,把研发枢纽迁中部,也不能盲目神话长沙。它能吃下这块肥肉,一方面靠全套智联测试牌照,更靠中南大学、国防科大等高校源源不断输出优质工科毕业生,还得有直通欧洲十几天物流窗口(中欧班列)。这种组合其他地方很难简单复制,不是照葫芦画瓢那么容易的事儿。

从全局看,这轮迁移也不代表长三角制造基地被晾一边——昆山继续接纳灵活落地的小隐形冠军,常州死守供应链深协同,而长沙则牢牢攥住头部巨头研发中枢的位置。

这仨地方组成层次分明的梯度互补网络结构。

当研发大脑深扎下来,德系产业链在中国土壤里终于长出了新根。他们已不是随时能撤走的组装作坊,而是彻底变成与本土创新共荣共生的一体利益体。这类技术上的深交织,很可能才是未来全球工业角力里最有韧性的安全阀门。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?