hello 你好呀 我是在长沙专业做银行助贷8年,服务客户900+的青云,感谢您的关注,点个关注,交个朋友。

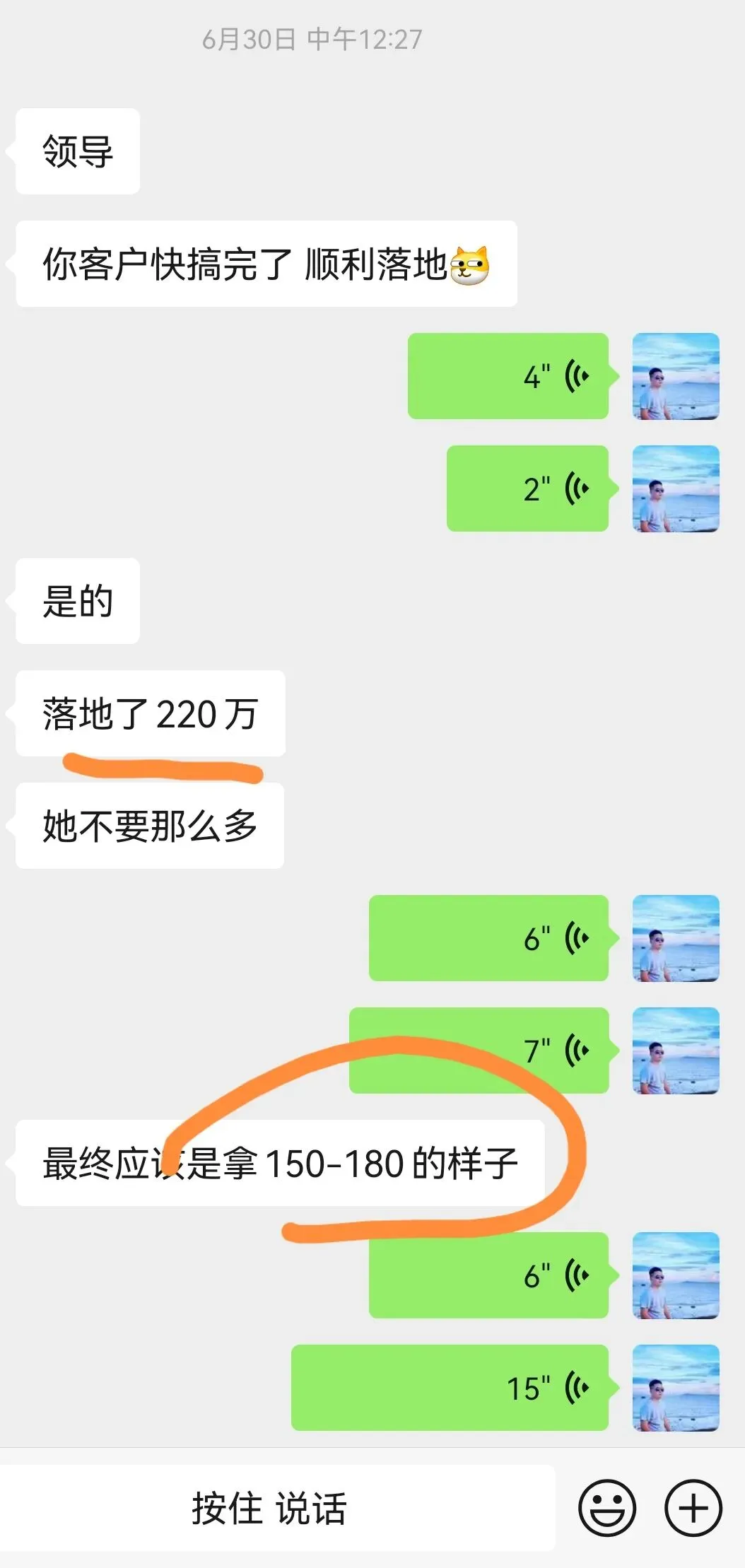

本月初,刚好一个客户成功落地,因此今天来说说,到底哪些公积金客户需要做债务优化(重组),又能做重组。

一、债务重组是什么?

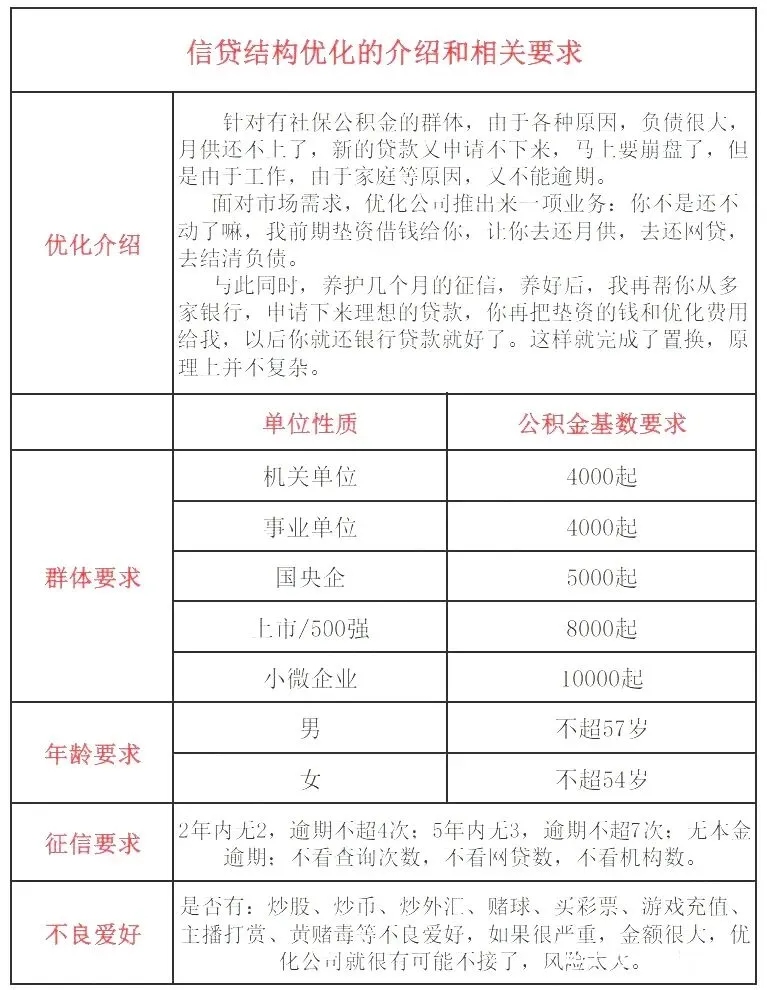

简单来说,就是针对有交公积金/社保的上班族,因为网贷多、查询多、信用卡空、月供大,当下没办法做任何新增贷款,很难周转下去,有马上逾期风险。

但是由于工作、面子、家庭等原因,不能也不愿意逾期。

这个时候能怎么办?

优化公司先把钱给你,帮你还月供,还信用卡(0账单技术)、结清网贷,同时养护3-6个月征信,等你征信变好好后,再一起向多家银行一起申请公积金信贷。

说白了,就是借他人力量,把高息高月供的网贷以及信用卡分期,全部置换为低息低月供的正规银行公积金信贷产品。

二、哪些客户能做,准入门槛是什么?

1、准入门槛:

单位好,最好有公积金,公积金基数≥5000或者接近5000,本单位公积金缴纳持续满一年。

公务员/事业单位/央国企/上市公司/500强/本地知名中大型私企等。

2、征信门槛:

最好不要有逾期,真有的话,一年内最多2次,两年内最多4次,不能有过本金逾期,不能有司法被告,案底等不良记录。

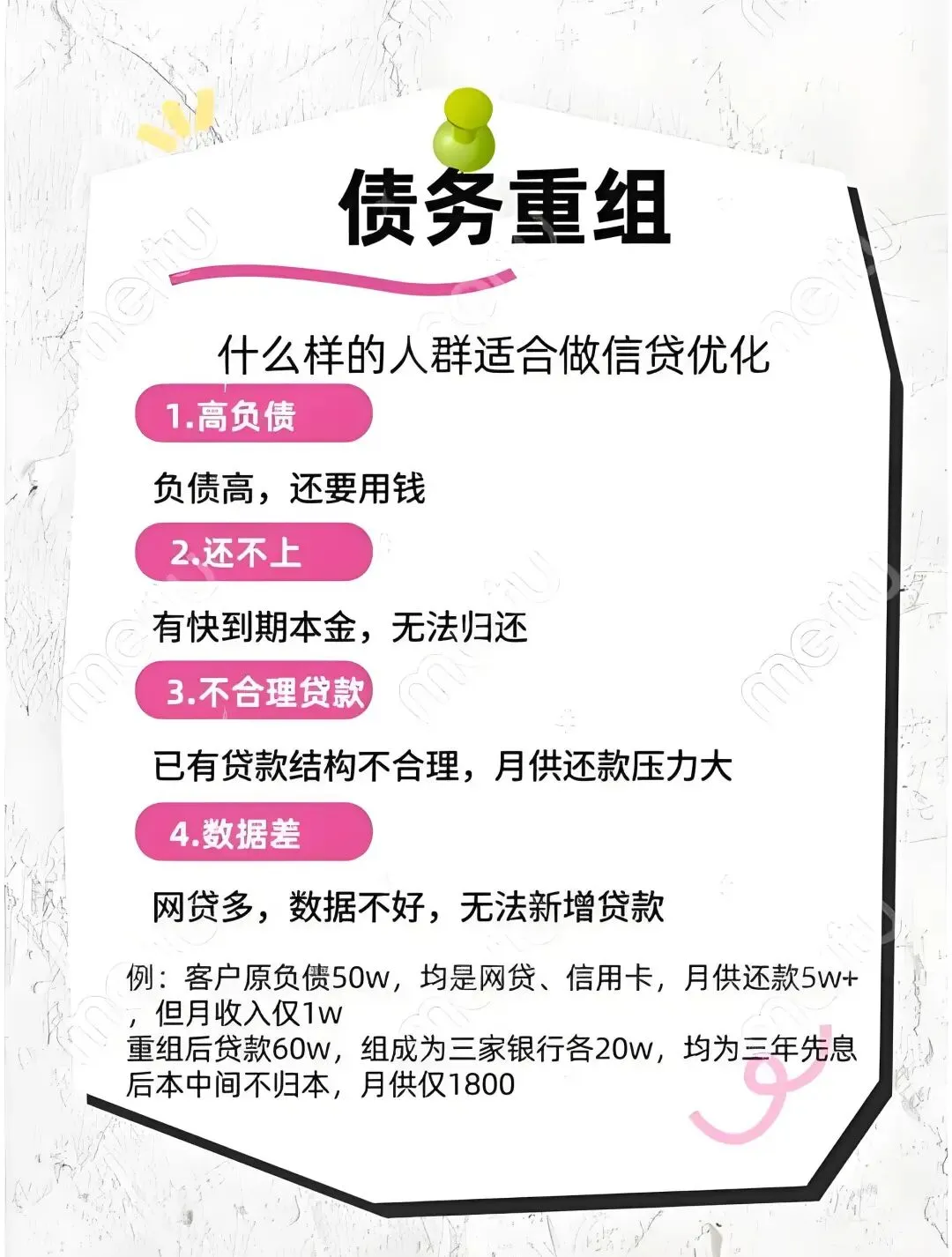

三、哪些客户适合做?

1、网贷多,网贷负债高,月供高,持续在以贷养贷,滚雪球,甚至网贷被抽贷,

2、信用卡刷空,长期信用卡分期,信用卡降额风险高,有巨大资金链中断风险。

3、近期大额归本,自己没有资金,面临逾期。

4、整体负债高,查询多,市面上消费金融产品都做不了。

5、自身还有大额资金需求,但自己完全没办法做银行。

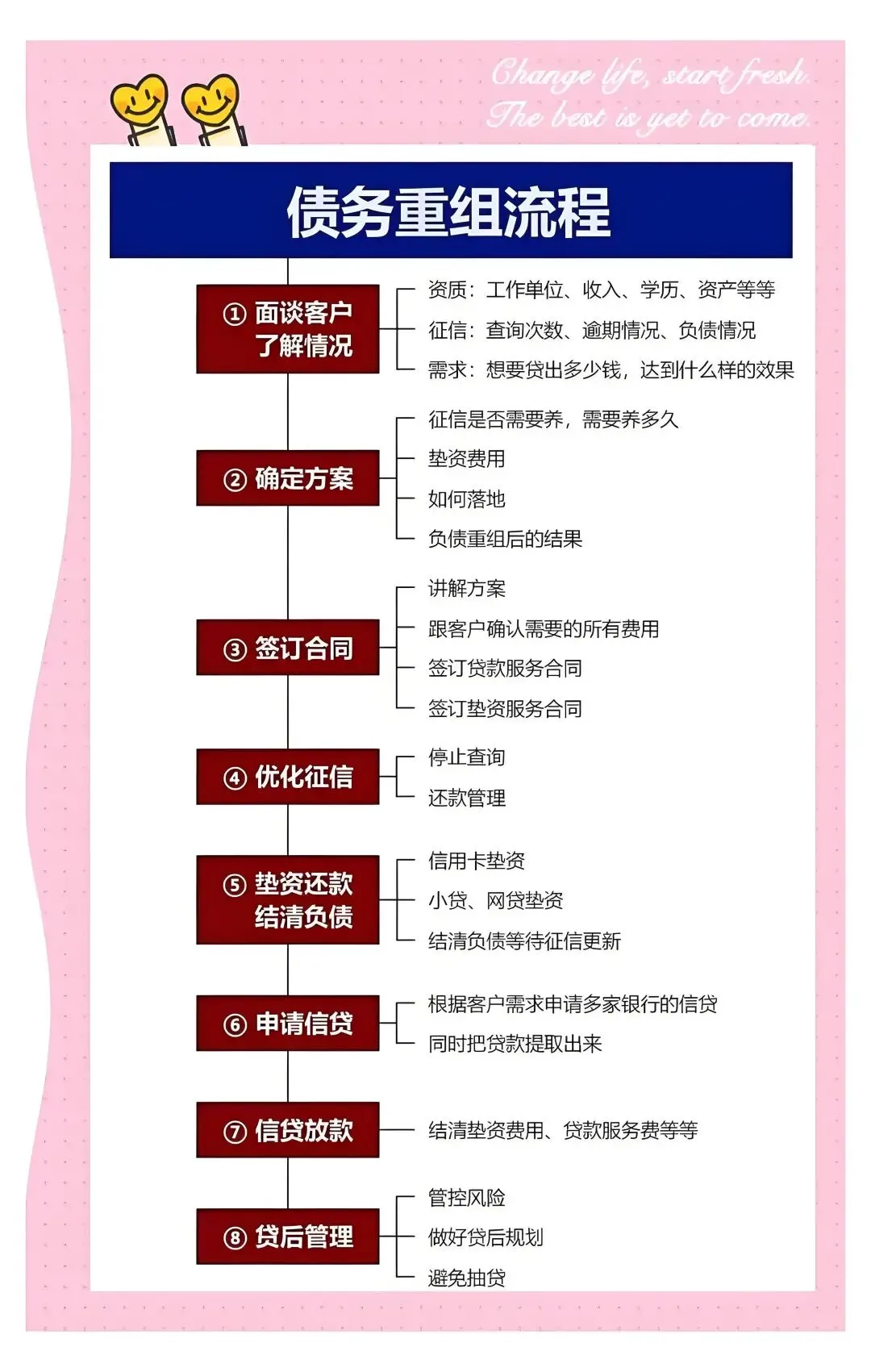

四、具体流程是怎样的?

五、存在哪些费用?

主要就2个:垫资费用+落地服务费。

1、垫资费

每个月帮还网贷月供,等征信查询干净后,一次性结清所有网贷。

信用卡的话,基本都是使用0账单技术操作。

科普篇:信用卡0账单是什么,该如何专业操作?

2、落地服务费

也就是帮你搞这个业务,本身劳心劳力,最后要给多少服务费。这个跟垫资费用是分开的,因为那个是垫资的利息。

具体落地服务费是多少个点位,其实并没有统一的标准,基本是一客一议。

因为每个客户资质,负债,条件,征信情况,养护时间不一样,要具体看到客户资料后才好确定。

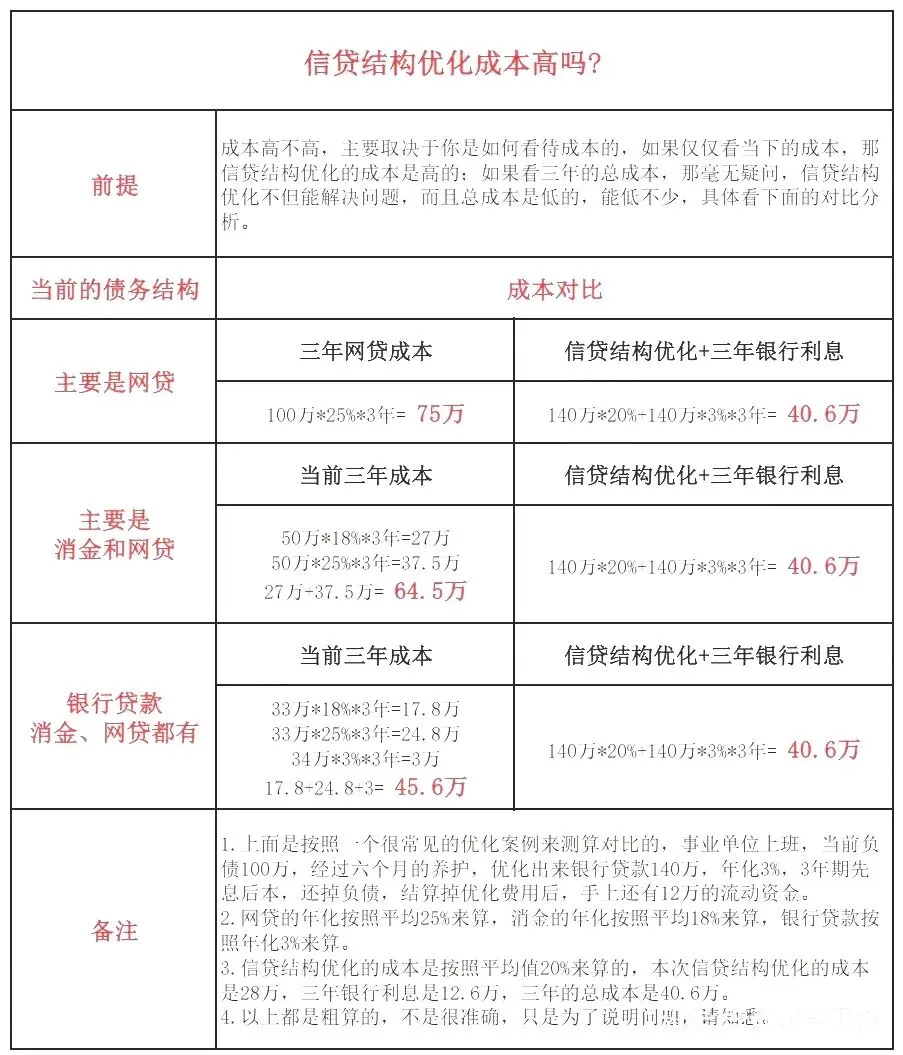

六、到底值不值得做?划不划算?

到底值不值得,看个案例就明白。

举个例子。

假设你有高利息的贷款100万(比如,网贷,消费金融,信用卡分期),年化基本平均最少在20%。

那么三年下来的利息支出是:100万*20%*3年=60万。

而经过信贷结构优化后,办下来的银行公积金信贷,平均在年化3%左右,三年的利息,只有100*3%*3=9万。

当然信贷结构优化这个业务,整体包括垫资费+落地服务费,所有的费用,按100万本金来算,按目前长沙市场一般行情,大概区间为融资金额的20%-25%,那也就是20-25万。

9万+20-25万=29万-34万。

这样算下来,三年的总成本,做负债优化其实比一直用网贷还更便宜,便宜一半左右。

估计这样的结果是绝大多数人,没想到的。

因为很多人用网贷用习惯,以贷养贷滚雪球,温水煮青蛙,从来没想过,几年下来,自己到底给各种网贷,信用卡贡献了多少利息,只有到网贷点不出来了,被抽贷了,才突然惊慌失措后悔,焦虑恐惧迷茫。

从图片可以看出,不管你当前贷款结构是哪种,优化后,其实成本都是更低的。

特别是,现有负债里,如果网贷占比越多,做优化置换后,能省更多的利息。

七、写在最后的心里话

债务问题就是日常生活问题的外化

负债的原因很多,每个人都不一样:

超前消费,投资失败,吃喝玩乐,不良嗜好,被坑被骗,太多太多。。

如果已经有负债,抱怨,牢骚,摆烂,逃避,都没用,最关键是直视,面对,解决。找对方法,用空间换时间。

负债人最缺的不是钱,其实是时间,一个去挣钱,去缓冲的时间,一个安静,平和,而不是每天被网贷信用卡还款,担心逾期,而被搞得各种焦虑,恐惧,迷茫而睡不着觉。

我是谁?

个人学历:中国青年政治学院毕业(北京一本院校)

从业经验:入行8年,服务客户900+

职业资质:高级融资规划师

专业创造价值,做长期主义者

如果喜欢或感觉有价值,可以关注公众号,点击底部,可沟通联系。