2026年长沙房地产10大趋势预测

- 2026-06-09 12:01:04

2026新年钟声刚刚敲响,和亲人团聚的激情还没有消退,现在来预测2026年的趋势好像还不晚吧,然,2026年已经过去了六分之一了,时不我待。

2026年房地产有很多积极的信号,反馈强烈 1月1日《求是》杂志的特约评论员文章《改善和稳定房地产市场预期》。里面有很多超过常规的提法,比如“房地产带有显著的金融资产属性”、“政策要一次性给足,不能采取添油战术”。解读都非常正面鼓舞市场信心。

今天广州沸腾了,今夜广州无眠,全城瞩目的珠江新城马场地块,超200轮史诗级拉锯,8家实力房企,鏖战9小时,最终以8.54万/平,236亿,溢价率26.6%,由越秀拿下。直接炸翻全广州。

今天上海发布“沪七条”购房政策,调整住房限购、优化住房公积金贷款、完善个人住房房产税等政策,从一线城市开始救市的信号。

PART.01

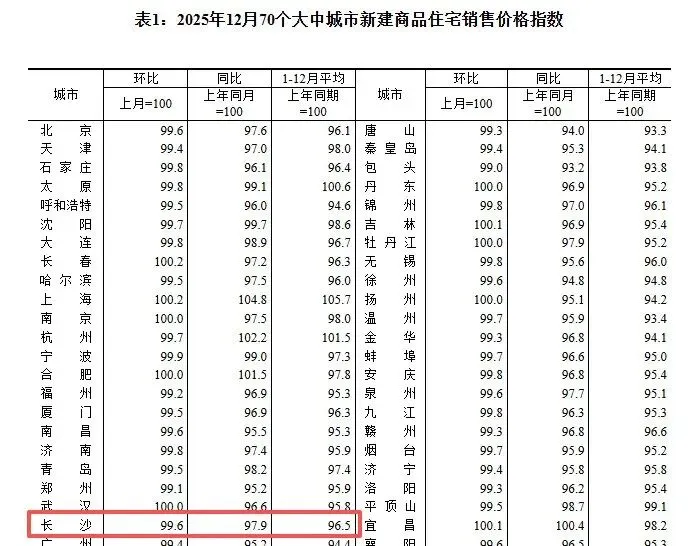

新房价格比2025年略涨5%以内,二手房价格会继续下跌在8%以内。

经常被问到:2026年长沙房价的走向如何?还会不会继续跌?房价是否启稳止跌,到了出手时机没有?

首先看全国趋势,2025年,新建商品房销售面积88101万平方米,比上年下降8.7%;其中住宅销售面积下降9.2%。新建商品房销售额83937亿元,下降12.6%;其中住宅销售额下降13.0%。整体趋势是下跌的,从现在看来没有强有力点可以支撑上涨。

高盛预测:市场整体展望(2026-2027 年)核心判断原文

"考虑到行业内持续的流动性压力和高库存水平,我们预计 2026E-2027E 的房地产市场建设活动将保持疲软。二手房市场供需失衡调整周期超预期,价格企稳时间推迟至更晚年份,当前房价较合理价值仍有 10%-15% 缺口,若通缩压力持续,缺口可能扩大至 30%"。

"房价自 2021 年底以来已下跌约 20%,但这波下行周期尚未结束。在基准情形下,2026-2027 年房价还将再跌 10-15%;悲观情形下,跌幅可能达到 30%。市场企稳可能要到 2027 年底"。(2025 年 12 月 18 日《中国房地产 2026 年展望:持续疲软的房地产市场带来新变数》(英文名:China Real Estate 2026 Outlook: Sustained Weakness Brings New Uncertainties)

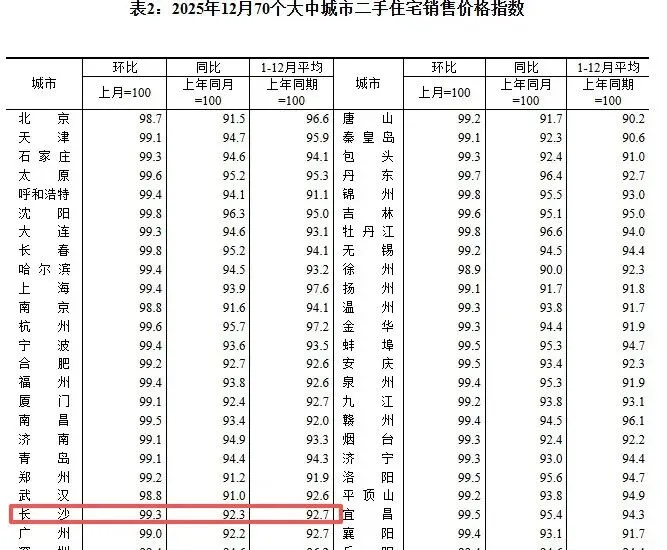

二手房价格下跌7.3%。

2024,2025长沙新房已经连续两年下跌,为什么2026年预测会涨价呢?

一、今年新盘主要集中在河东市中心有近10个新盘,以前年份市中心2-3个盘就不错了,位置好品质不错得房率高价格贵,新规产品比老规产品价格要高2000左右,会拉高整体长沙新房均价,在远郊价格还是会下跌的。

PART.02

长沙主城回归元年,新盘杂堆河东,河东占全市销量预计销售80%左右。

2026长沙新盘在26个项目,其中河西8个,河东28个,二环内河东就是8个新项目,还有湘府路以北,万家丽高架以西范围内:建投领樾府、招商序二期、润和076、中建085地块关注高非常高的项目。

项目共同特点:

1)面积新规产品得房率高,符合当下“好房子”标准。

2)在老城区地段好工作生活方便,城市界面差。

3)竟然很多盘有学区配套而且还是名校。

4)低总价高单价,面积段做小140以主,基本都是毛坯

5)会打价格战,毕竟市中心杂堆供大于求,拼项目综合实力也拼营销,现在个别项目放风价很高但实际开盘会控制利润在合理范围内的成交价。

客群:

1)2020年前原河东居民改善到河西体验生活的,会回归主城,河东仍然是长沙政治文化经济主战场,原住民生活习惯问题,在梅溪湖基本听不到长沙话,也很少有长沙本地人开的口味餐饮店。河西比如梅溪湖区域在这一波下行周期中,跌幅比其它区域要大,前面涨得厉害跌得也厉害。

2)按长沙净流入人口10万左右和改善是消化不了这些新房的,要向湖南12个地州市,深圳湖南第二省会,在北上广奋斗的湖南人,湖南人都有在家乡安家的执念。

PART.03

期待国家层面出台相应刺激政策,长沙“因城施策”,提振消费信心。

2026年 1月1日《求是》杂志文章《改善和稳定房地产市场预期》。提出比如、“政策要一次性给足,不能采取添油战术”。

2024年9.24出台降首付降利息政策,结合长沙面积新规,直接拉升了下半年地产成交量,2025年都在期待有强有力的政策但是很遗憾没有924这个力度。期待两会后是否有惊喜。 现在呼声最高的“房贷贴息”希望能尽快落地。博主接触了大量客户,呼声比较高的政策就是税收,三套房以上要4%契税,虽然现在各种税务有不同程度降低,但空间还是有的。

2026年预计延续“因城施策温和刺激”的基调,上海出台“沪七条”对购房限制做了很大放松,长沙已没有购房限制,无论是购房资格还是购房价格已经全面市场化。去年5月湖南省住建厅联合多部门印发《湖南省促进房地产市场平稳健康发展若干措施》的通知,简称“湘十条”,很多是宏观层面的调整,比如保障房,商改住,大学生创业,多子女购房,响应最快是公积金政策调整,省直和市直直接用了同一个文件。“以旧换新”在长沙已经不是新鲜事了。“湘十条”更多是从全省宏观政策层面促进行业健康发展,对长沙并没有掀起太大波澜。长沙感觉政策低牌已经不多了,期待国家层面的调整“因城施策”。

更多期待国家层面政策发力,预计政策工具包括:房贷利率下调(2026 年一季度 ' 双降 ' 组合拳:降准 50 基点 + 降息 10 基点,三季度再降 10 基点,部分城市利率有望接近 2.9%)、房贷贴息(对新增房贷提供 1 个百分点利率补贴)、城中村改造加速(2026 年投资规模或达 1.2 万亿元)。

PART.04

长沙2026一二手房成交占比,二手房预计在60%,新房在40%。

2025年长沙二手房成交约2.8万套超过新房,新房成交约2.2万套。2026年长沙二手房成交量预计达3.2万套,新房(约2.4万套),二手房成为市场主导力量。核心驱动为“带押过户”全面落地、交易周期缩短至7–10天,叠加核心区二手房“即买即住、配套成熟”优势,改善型买家加速转向二手市场。

核心区高品质次新房(5-10 年房龄)因即买即住、配套成熟,流动性与保值性超越部分新房,成为改善首选。到26年下半年就会有新规项目二手房入市,比如邦泰璟和,绿城玉海棠等逐渐成为二手房新力量。

“老破小”

房龄超过15年、无顶级学区加持、无电梯或物业差的,将面临严重的流动性危机。只有具备强学区属性或极致地段的老小区才能保值。PART.05

价格战

市中心主城新项目杂堆,全是200万以上势必价格战,楼面价低者优势大。二手房持续2025年“以价换量”,部分二手房降价也很难出。

2025年没有价格战,主要是新房较分散在各个区域压力相对没有26年大,热门区域出现同开发商兄弟项目竞争,比如嘉信在洋湖央玺和锦玺,绿城在观沙岭悦海棠和锦海棠。

房地产因资金占有量大开发逻辑一定是“快速周转”,时间拖长了利润就消耗殆尽了,长沙南湖三兄弟就是很好的例子,基本属于卖一套亏一套的状态,还有大量的货在手上去化压力非常大。同一片区同质化供应量大谁价格低谁就有优势了,很遗憾去年长房悦棠府没有上市,去年河东二环内没有几个新盘,有的也是快速卖掉了,比如邦泰观辰,湘江金茂府。

测评几个热点项目压力:

1)绿城金泓文澜樾华:这个项目咨询博主客户最多,放风价3万肯定是到不了,土地成本在1.4万左右,2.3-2.4万是比较合理价格,当然开发商也没有表示要一把清盘,这个项目很大优点是套数不多只有270套对外出售压力不大,各种buff叠加,五一路双地铁口,一中初中本部,绿城品牌,品质月华系,高得房率,就看价格了。最好的开盘摇号一炮打响再乘胜追击,学习去年湘江金茂府,让购房者觉得定价便宜,然后营销节奏踩得非常好,大师级操作水平。如果价格在2.6万左右去化肯定是受影响的,虽然有些不大在意价格的群体但不能形成主流,开盘去化不理想问题也不大,去年龙湖观萃新规开盘价格偏高去化一般,后面平销期卖得还不错,当时也得益于片区无竞品。总结压力不大但不能松懈。

2)融华天玺:长沙老九门内项目还是自带贵气的,大概率配套中雅培粹学校,民企融华开始是和润和合作因为产品问题没有谈拢融华自己干,勇气可嘉。他没有象黄土塘那样buff叠加,与品牌合作,与名校资源合作,高竞品一点得房率,885户还是有压力的。博主认为合理的价格在2.0-2.1万左右,官方放风价也还好没有特别高,实地考察后前场蔡锷路还是比较宽的,入口恢弘大气400万两棵罗汉松彰显气质。我以前写过融华给过三个建议,现在看来展示区还是不错的,虽然没有和润和合作但是润和的品质感是追求的目标,展示区是营销展示关键还是在交付,怎么让客户信任能如宣传般交付。全网首曝!蔡锷路地块对于融华置业来说,这不是一场简单的开发游戏,而是一场生死赌局

3)保利下大垅:开福中心无房可卖,而且开福中心才是真正的金融中心,医疗中心,财富在各个行业密集度很高,博主在开福中心深耕多年,接触了大量客户有购房需求无房可购,土拍当天楼面价只来到了8500元多少有点遗憾,开发商对星城的投资信心可见一般。保利这次的客研也做得很好,面积段125、143、173、195平,125和143都是以前开福很少出现面积段,开福中心都是大平层杂堆,保利虽然在长沙品质口碑反响不一,但是他们想把产品做好还是容易的事情,现在公布效果图还是不错的,外立面无漆房大玻璃面,期待展示区的效果,开福中心没有配套学校的,保利下大垅大概率配套市一中初中,这个就比较微妙了,黄土塘项目在芙蓉区配套一中本部,长沙市一中高中部又是开福区的。开福区教育局把最优势的资源给到芙蓉区还是自己在开福区新建一所初中呢?保利下大垅和融化天玺共同特点就是大盘,保利下大垅有1135户,大盘价格不会离了大谱,阶段性的价格战还是很大概率的。

4)中海锌厂:市中心刚需海王。两个面积段118和143,车位比0.74,成本控制到极致,公示总图来看就是主打性价比,之前发视频说过1.5万/平价格预测,只有600多套房,单价低总价低,小学仰天湖,中心的中心侯家塘双地铁200米,已经满足很多人需求了,他的客户不是周边区域的,是整个湖湘大地,这个综合条件满足很多客群需求了,很多人会讲车行不方便,周边界面差,只要找到600多户不在意这些就可以了,在绝对楼面价6500面前,他是价格战的王者,卖15000快速清盘赚得盆满钵满,我一个博主能看到相信央企中海分析得更通透。

5)长房悦棠府:楼盘的节奏很重要,过去的25年市中心是没有什么新盘的,博主拉的长房悦棠府团购群,宝宝们望穿秋水也没有等到开盘,长房高层管理层变动到期债务问题,错过了最好的时机,也有消息说初中配套学校搞不定,周边中雅培粹肯定是不能配套的,其它初中配套也没必要了,户型差外立面刚有回迁房一堆问题,去年5月左右开盘卖个1.6万毛坯估计现在都卖掉一半了,这就是地段的绝对实力。这个地我以前做过强排拿地方案,当时容积率可是9.5.市中心优质地块现在到了这个田地,多少有点唏嘘。今年市中心新盘众多要卖得好价格真的不好说了。

6)建投领樾府:也是姗姗来迟,南城的老大,价格也不高1.5万/平,内部先选房,剩下对外卖,其实他可以不拿出来,全是体制内消化得了,但是国企还是有点利润率要求的。南城六边形战士配套知名小学优质圈层才卖1.5万/平,兄弟项目你看得办。

PART.06

教育仍然是房产价值重要锚点,26年配套九年制楼盘多

即使在市场调整期,优质学区房依然展现出极强的抗跌性与流通性。长沙二手房哪几个项目最抗跌:市府八方小区、梅溪湖金茂府、长沙悦府、省府江悦和鸣。共同特点配套有好学校,其次是综合性非常好。而且市场价格也能部分反映学校的成绩,比如含浦配套师大附中学士四大率非常高学校,但是配套楼盘并没有如八方般价格就是因为掐尖厉害与配套生源关系不大。

梅溪湖学校成绩都还不错,为什么在这次调整周期中下跌得非常严重,有山有水城市界面新,初中学校随便拿一个出来都能打长沙70%初中,原因之一2015-2019年左右长沙配套学区新楼盘集中在梅溪湖其它区域非常少。所以推高了梅溪湖的房价。进入20年以后其它区域配套优质学位楼盘多了,梅溪湖房价跌得刹不住车,现在梅溪湖这房价真是有点超跌了。

买房最迷茫的这些没开学没出成绩的学校到底怎么样?售楼部都吹上了天,校区扩建、一校两址,委托管理,南北校区,五个统一,没出成绩瞎吹都是耍流氓,要确定性就买出了成绩的楼盘,二手房价格高的楼盘,成绩指标不仅要看四大率,还要看普高率,这个水太深不是专业搞教育的难,所以长沙现在流行读私立了确定性还强。

长沙25年关注度高但未出成绩学校:长郡外国语南校区,师大附中双语北校区,南雅观沙岭,湘一扩建校区,湘郡培粹一校双址,梅二师梅一校双址,其中部分学校都有较大的不确定性。

教育资源呈现明显的板块化聚集特征。2026年,以下三大板块凭借其稳定的教育值得关注:

市府板块: 作为传统的教育高地,拥有麓山国际、长郡双语等超级IP。

省府板块: 省府板块以其纯粹的行政和人文氛围,聚集众多优质教育资源的“新星”。如中雅培粹南校区、长郡外国语等新晋力量。建投领樾府没有配套初中,小学派位初中不错配不配套问题不大,让其它一众楼盘羡慕嫉妒恨。

梅溪湖板块: 经过十余年发展,梅溪湖的教育“兑现力”有目共睹。六所学校均位列全市前列,形成了稳定的教育生态圈。

PART.07

26年入市楼盘基本为毛坯,得房率在110%以内,面积120-160平为主力,400万以内热卖豪宅盘凤毛麟角。

25年新规楼盘做精装的很少,长沙瑞府的四期、运达会展湾、湘江金茂府,26年还没有听说哪个楼盘做精装,看S10吧,为什么做毛坯,一方面总价低好去化,另一方面现在面积新规得房率高精装不赚钱了。从最新公示中海锌厂和保利下大垅两个项目总图来看,得房率已经得到控制110%以内了,博主以前连发几个视频抨击长沙不断增长的得房率,高得房率不是一个褒义词,对咱老百姓财富的稀释剂。

25年在长沙500万预算以上的很难买房,没有闭眼冲的楼盘,市场经济有需求就有相应产品出现,那变相说明了需求不足以让开发商下决心做高端产品。21-23年是长沙大平层销售高峰期,房价也在高位现在二手入市随便亏个上百万比比皆是,也消化了部分需求。26年的豪宅市场就看S10了,和顺省府地块只有几十套估计内部都能消化了,运达滨江广场要封顶27年才上市销售,润和滨江湾二期高改住因为最近传闻变得扑朔迷离,绿城凤想麓鸣10栋商改住一线江景值得期待,旭辉铂锐湘江四栋沿江两栋商改住最近也没有了消息。乾道湘江湾博主一直有个底层思维没有解决,在大王山买个500万毛坯为什么不在中海阅湘台买个现成的精装?

PART.08

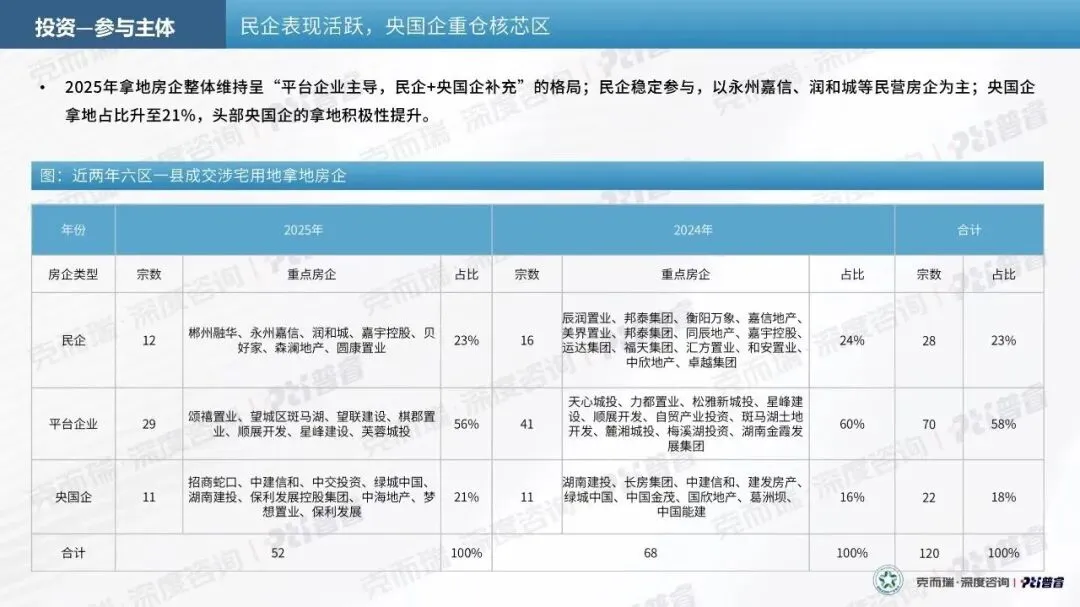

25年土拍有几场让人看不懂,名不见经传的民企战胜了大型国央企,勇气可嘉,现在看来他们或许是对的,品质我用心也能做出来,配套我也能搞定,你行我为什么不行。

在长沙民企也是有忠实粉丝的,比如运达、润和、邦泰在产品力上表现,物业运营上深得人心在豪宅市场积累了良好的口碑。

如果说央国企是遮天蔽日的乔木,那么以邦泰、嘉信、运达为代表的本土或区域深耕型民企,则展现出了灌木丛般的顽强生命力。它们无法在资金体量上与央企正面硬刚,却凭借对本地市场的深刻洞察和极致的“产品力内卷”,杀出了一条血路。 2026年春节期间的成交数据就是最好的证明。当央国企在大力推销地段时,邦泰璟和 凭借“超强的产品力”和符合新规的户型设计,受到了返乡置业者的热烈追捧。 嘉信洋湖锦玺、央玺 等项目同样捷报频传。这些本土玩家的核心武器是“快”和“准”:快速捕捉市场需求变化,精准做出高得房率、设计新颖的“新规户型”。 此外,以 运达、润和 为代表的本土豪宅专家,虽然在公开市场发声不多,但在湘商的圈层里口碑极高,它们走的是一条极致的品质与服务路线。

平台公司拿的这些地,很大部分是兜底拿的,由于地段等等原因一般市场热度较低,在市场下行阶段走得比较艰难。

PART.09

026年,是长沙商业地产“政策底”与“市场底”叠加的关键年份,湖南省商业用房购房贷款最低首付比例由50%统一调整为不低于30%。

截至 2026 年 2 月,长沙商业公寓整体库存去化周期约 40.84 个月(超 3 年半),区域分化极大,核心区与外围区差异悬殊。

25年还是有公寓受到市场热捧,地铁口复式公寓价格便宜,5000多价格能稳定租到1800元/月,20多万买一套跑赢通涨是没有问题的。有些社区商铺楼盘大商铺少,价格高点接受度也高,比如华润瑞府、润府的商铺一次性全部买走。邦泰观辰的2-3楼商铺整层被买走,位置好价格实惠性价比高还是有市场的。

你我的经济不好并不代表别人的经济不好。

PART.10

产品力重点讲几个方面:户型、会所、外立面、地下车库。25年是长沙住宅产品力迭代的元年,邦泰带给长沙品质的冲击,豪宅酒店化,刚需豪宅化!

1户型设计):长沙户型邦泰化,核心就是剪刀梯放中间,电梯全明采光通风还计半面积增加得房率。空间复合化(LDKB一体化及衍生彻底打通客厅、餐厅、厨房乃至阳台的界限,形成“LDK(B)一体化”的超尺度家庭公共厅,使其成为家庭互动、社交、亲子活动的核芯场域。通过提升层高(如普遍从2.9米提升至3.15米或更高)、增加南向面宽、优化窗墙比等方式,提升空间的物理舒适度与心理感受。

在24年428新政下,长沙住宅得房率开始起飞,促进了一波土拍交易,极大提高了开发商拿地积极性,一度最高达到了123%,现在基本控制在110%以内了。

2外立面):邦泰璟和1.3万/平,竟然做到了无漆房,而且还是弧形玻璃面。又震动了长沙,后面无漆房如雨后春笋出来了,保利下大垅,绿城金泓文澜樾华,融化天玺,现在不是无漆房真不好意思说自己是豪宅盘了。长沙现在很多楼盘提升空间就是在外立面,因为提升外立面成本很高,邦泰璟和的大玻璃面比普通住宅成本要高500元/平,邦泰璟和还好价格拿得便宜楼面价5300元/平。

3会所):现在项目卷会所,卷得有点不可思议了,嘉信锦玺一期感觉进去之后全是会所,一二期会所有5000多平。华润润府入户大堂比一般五星级酒店空间还要宽敞。达美公馆每栋楼都有会所,功能全覆盖针对不同年龄段的专属空间设计成为重点。常规儿童游乐区,升级为涵盖四点半学堂、美育工坊、科学启蒙区的儿童成长中心。两大核芯:运动健身、社交娱乐是独立会所最核心的两大功能板块。

4地下车库):以润和滨江湾、青熙中心为代表的地下车库卷出了新的高度,并非孤例。在嘉信·央玺,地下车库拥有8.2米的大柱跨和2.6米的吊顶净高,让大型越野车也能从容停放 ;在润和瑞玺台,开发商利用地形高差将车库建于地面之上,从根本上解决了地下室防潮的难题 ;在梅溪湖达美公馆项目中,4米层高的车库甚至配备了高尔夫球车接送服务。

有不同意见欢迎批评指正,欢迎扫码与建筑师冯交流。

<<< END >>>

湖南唯一国家一级注册建筑师房产博主

设计过上万套住宅,懂得什么是好房子

根据您的需求匹配性价比高的好房子

文字丨建筑师冯

图片照片丨建筑师冯

建筑师冯