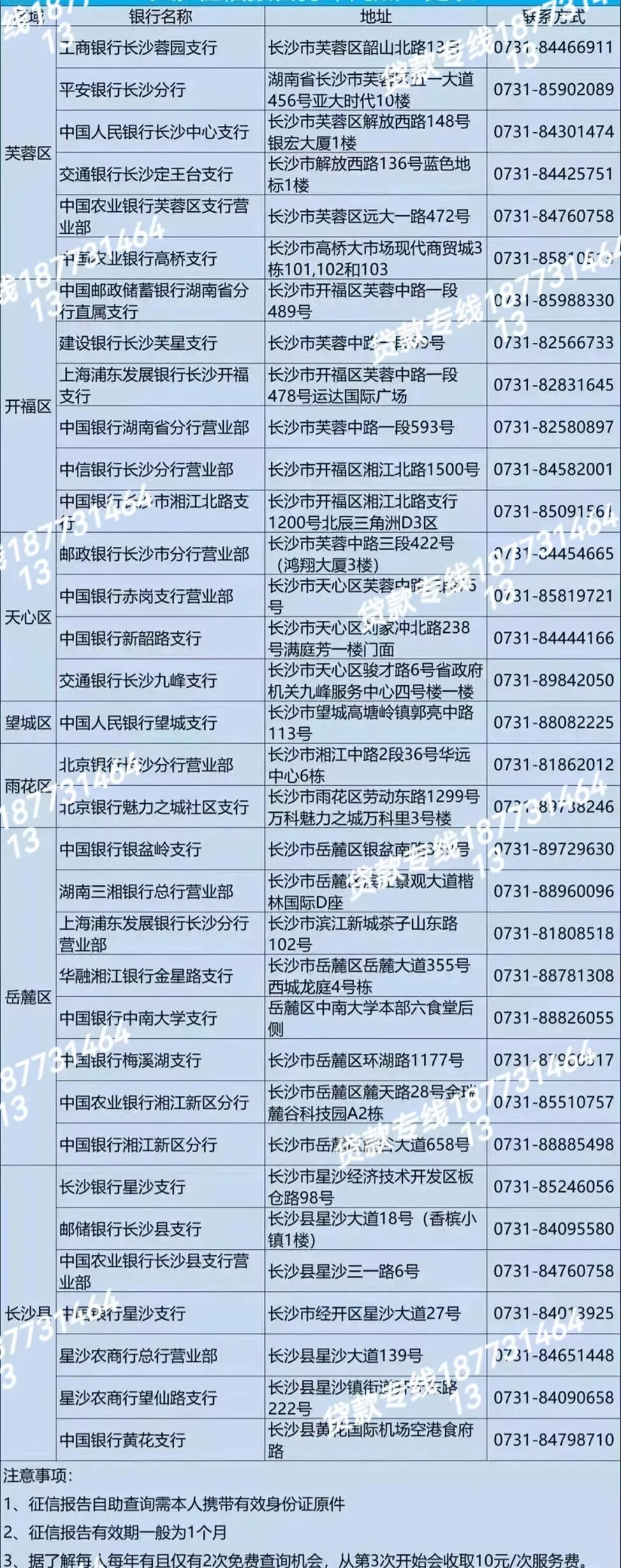

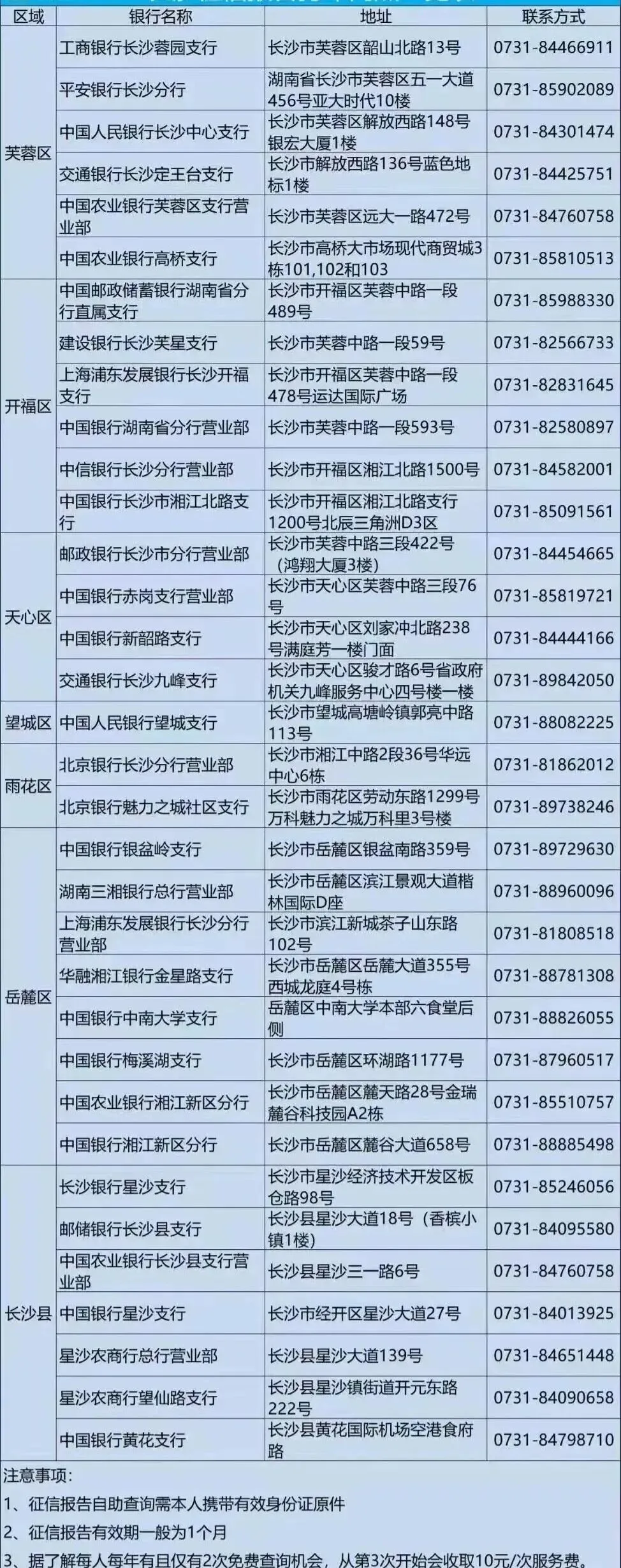

长沙最新详版征信报告打印网点明细

- 2026-06-01 15:09:37

前往银行前请电话联系银行,以免打印机故障出现枉跑。 征信报告查询需携带本人身份证原件 征信报告有限期一般为一个月 每人每年度有2次免费查询,从第三次开始10元每次。

PART 01

PART 02

PART 03

PART 04

PART 05

PART 06

PART 07

个人贷款资质自查表

没有过这种纠结时刻? 想贷款装修、创业、救急,却摸不清自己“够不够格”; 刷到别人轻松贷几十万,自己申请却被拒,连问题出在哪都不知道; 怕查征信花了影响后续申请,连自查都不敢轻易动手……

别慌!今天小金就给大家整理了「不同人群贷款资质自查表」,不管你是朝九晚五的上班族、守着小店的个体户或者做生意的老板,还是灵活接单的自由职业者,都能对着查、对着算,快速摸清自己的贷款“底细”~

✨ 先划重点:贷款审批核心看3点——信用状况、还款能力、资产/经营资质,这也是咱们自查的核心方向,记好啦!

一、上班族:稳字当头,这些是你的“加分项”

上班族的优势在于“稳定”,银行最爱这类“优质客户”,自查重点看这8项,符合的打√,不符合的打×,最后对照算额度~

□ 年龄在25-50岁之间(18-60岁是基础门槛,这个区间通过率更高)

□ 现单位工作满6个月以上(国企/事业单位/优质民企加双倍分!)

□ 有连续缴纳的社保/公积金(缴存基数越高,额度越可观)

□ 近6个月有稳定打卡工资流水(月收入≥月供2倍才稳妥)

□ 征信无“连三累六”逾期(两年内连续3次或累计6次逾期基本会被拒)

□ 近半年贷款/信用卡审批查询≤6次(查太多会被判定为“资金饥渴”)

□ 信用卡使用率≤70%(刷太满会被认为负债过高)

□ 无过多网贷(建议未结清网贷≤5笔,高息网贷尽早结清)

💡 额度估算小技巧: 信用贷:通常是你社保/公积金缴存基数的8-25倍(比如基数1万,大概率能贷8-25万); 如果有房贷/车贷正常还款记录,额度还能再上浮20%-30%~

互动小提问:有没有上班族宝子,明明收入不低,却因为信用卡刷太满被拒过?评论区扣“1”让我看看~

二、个体户/企业主:流水为王,经营稳定是关键

做生意的老板们,贷款核心看“经营实力”,别再以为有营业执照就能贷!这10项自查项,帮你避开雷区~

□ 营业执照注册满1年以上(部分产品要求满2年,越长越稳)

□ 近1年经营流水连续(有效流水=入账总额-无效往来,比如自己转自己的钱)

□ 纳税评级非D级(年纳税额越高,信用贷额度越高)

□ 无经营异常记录(工商、税务别留“小尾巴”)

□ 个人/企业征信无不良(企业逾期和个人逾期一样影响审批)

□ 负债收入比≤50%(月供+其他债务≤月经营利润的一半)

□ 有固定经营场所(提供租赁合同/产权证明更易通过)

□ 近3个月无大额抽资(避免银行认为经营不稳定)

□ 若有房产/车产抵押(额度直接拉满,住宅可贷评估价70%)

□ 不是禁入行业(金融、房地产、高污染行业审批较严)

💡 额度估算小技巧: 经营信用贷:有效流水的30%-50% 减去 现有总负债(比如月均流水10万,无负债,大概率能贷30-50万); 抵押贷款:房产评估价×70%(比如100万的房子,理论可贷70万)~

互动小提问:老板们有没有遇到过“流水不少,却被说无效”的情况?评论区说说你的经营类目,金理人帮你分析~

三、自由职业者:证明“能赚钱”,这些材料别少

自由职业者(主播、设计师、撰稿人等)最头疼的是“收入不稳定”,但只要做好这些准备,一样能顺利贷款!自查重点看这6项~

□ 有近6个月连续收入流水(比如平台提现记录、客户转账记录)

□ 能提供纳税证明/个税申报记录(最有力的收入佐证)

□ 有固定合作客户/合同(证明业务稳定性)

□ 芝麻分≥600分(互联网贷款产品很看重这个)

□ 征信干净,无频繁查询(和上班族要求一致)

□ 有资产加持(房产、车产、理财,能大幅提高通过率)

💡 额度估算小技巧: 互联网信用贷:根据收入流水和芝麻分综合评定,月均收入5万,大概率能贷20-30万; 有资产的话,优先选抵押贷款,额度更高、利率更低~

互动小提问:自由职业者宝子们,平时会主动申报个税吗?评论区扣“有”或“没有”,我教你怎么用个税记录加分~

📌 所有人都要注意的3个“避坑点”

1. 贷款用途要合规:只能用于消费(装修、教育、购车)或经营,严禁炒股、炒房、赌博,一旦被查,银行会立即收回贷款; 2. 别乱点网贷申请:每点一次都会查征信,半年内超过6次,再申请银行贷款基本会被拒; 3. 提前优化资质:申请前1-3个月,结清高息网贷、降低信用卡使用率,有小额逾期及时结清并要求机构更新记录~

🎁 互动福利:你的贷款额度,我来帮你算

对照完自查表,是不是对自己的资质有谱了?别急着自己瞎琢磨!

评论区留言【你的职业+核心自查项得分】(比如“上班族,社保公积金满缴,征信干净”),小金会抽10位宝子,免费帮你测算精准贷款额度,还送《资质优化避坑指南》!

另外,想快速自查征信的宝子,回复关键词【征信】到后台,获取官方征信查询入口和查询注意事项(查征信不花钱,别找第三方!)~

最后提醒一句:贷款没有“一刀切”的标准,不同银行、不同产品要求不同,摸清自己的资质后,精准匹配产品才是最省时间、最省利息的方式~

你还想了解哪种贷款产品的自查技巧?评论区告诉我,下期专门安排!

如果你急着用钱,却卡在“不知道能贷多少”“怕申请被拒”“想找低息产品”,不妨试试找我整理的《个人贷款资质自查表》——表格包含征信、收入、资产3类核心资质自查项,对照填写就能知道: 1. 能申请哪些贷款;2. 哪些细节影响通过率;3. 如何优化资料提高额度。 👉 加我微信:HfCn168168”,免费1对1资质分析(线上发资料即可),帮你避开“申请即拒”的坑,匹配适合的产品。