人们经常说的黑中介,就是那种不正规,喜欢玩套路的中介,前些年,房产中介,保险中介中就有很多从业者被老百姓称为黑中介。

这些年贷款中介的名声很臭,大部分人都被骂成是黑中介,其实有很多人是背锅侠,今天我就专门写一篇长沙贷款中介的发展史……

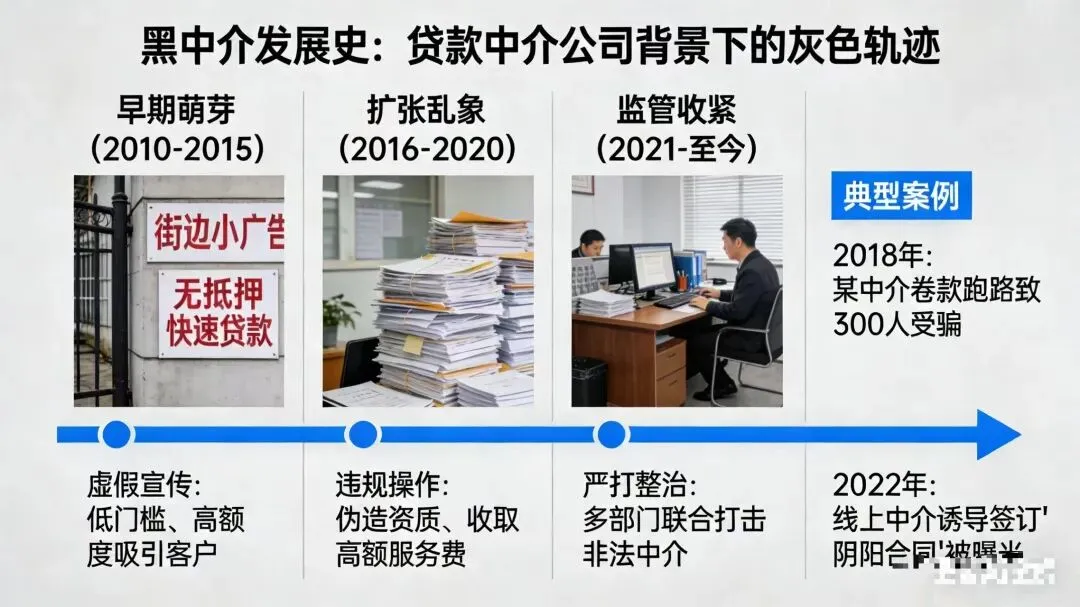

在2014年以前,长沙还没有贷款中介这个职业,那个时侯的贷款中介从业者就是那些开典当行的,放高利贷等等,反正都不算什么好人,应该也算黑中介。

2014年后,随着p2p模式的引入,很多的小额贷款公司开始在长沙开疆拓土,各个公司都开始大量招聘业务员,贷款中介这个职业正式产生了。

不过这个时期的贷款中介从事的都是小贷,车贷,高利贷业务,本质上都是套路贷。

以小额贷款公司为例,那个时候的小额贷款的综合年化利率普遍在50%以上,跟高利贷没啥区别,而且那个时候的小额贷款公司的业务员还要负债催收,那可是真正的暴力催收啊!

所以这个时期的贷款中介其实都是黑中介,我们公司有好几个2014年就入行的老油条,我经常跟他们开玩笑,说他们是放高利贷出身的。

2016年,平安银行入住长沙,正式对老百姓推出了个人消费贷款,同一时期,中银消费金融,中邮消费金融,兴业消费金融,国美消费金融纷纷入住长沙,都推出了个人消费贷款。

那些有远见的小额贷款公司高管纷纷离职创业,成立一家纯贷款中介公司,专门为平安银行和几家消费金融公司介绍客户,收取客户的手续费,这才是真正意义上的贷款中介,我们业内叫这种贷款中介为直销中介,也就是大家口中的正规的贷款中介。

当时平安银行在长沙有8家合作渠道,中银消费金融在长沙有6家合作渠道,这合作渠道就是正规的贷款中介公司。

同时期,有些有能力的小额贷款公司的高管纷纷离职开起了电销公司,运营模式简单粗暴,就是租个办公室,在每个卡座上配一套外呼系统,然后想办法买大量的电话号码,再请一些刚毕业的学生来打贷款推销电话,约到客户后再转手丢给那些正规的贷款中介公司去消化,赚取差价。

这种公司需要租场地,给员工发底薪,花钱买号码,充话费。所以运营成本很高,导致这种电销公司必须找客户收取高额的费用才能正常运传,他们收费标准在15-20%之间,是正规中介的3-5倍,所以这种电销中介就是大家平时口诛笔伐的黑中介。

2018年后,政府开始整顿金融市场,强制关停了99%的小额贷款公司,小贷公司的业务员有的改行做了正规的直销中介,有的改行做了电销公司的黑中介。

但是那个时侯的电销公司日子并不好过,因为小贷公司关门了,缺钱的人都去点网贷,把征信点花了,这种客户约上门来也没用,去银行和消费金融公司根本贷不了款,也没办法变现。

但是电销公司的各种开销并没减少,所以那个时候有大量的电销公司倒闭。

转机来自于2020年疫情期间,那个时候,上海那边的电销公司发明了AB贷。

就是电销公司专门约那种烂客户上门,上门后告诉客户他的贷款已经批了,但是因为他条件不好,必须叫个征信好,条件好的亲戚来收一下款。

等客户真的叫人上门后,他们就拿客户朋友的手机现场线上申请一笔贷款出来,然后告诉客户贷款已经放到他亲戚的卡里了,接着收客户20个点的手续费。

这种AB贷的本质是骗客户叫个朋友帮他贷款。也算一种诈骗。

AB贷在2021年传入长沙后,长沙的电销公司立马迎来了第二春,越来越多的电销公司开业了……

时至今日,长沙贷款市场上的正规直销中介公司和非正规的电销公司应该各占一半的市场,所以从理论上说长沙目前仍然有一半的贷款中介是电销公司的黑中介!

长沙谭勇,8年金融行业老司机机,有关本行业的问题,欢迎随时咨询,有问必答,帮你解疑答惑!

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?