hello 你好呀 我是在长沙专业做银行助贷8年,服务客户900+的青云,感谢您的关注,点个关注,交个朋友。

在长沙,想做个人信贷,想要额度高,利息低,要么负债低,网贷少,要么打卡工资或社保基数高。

而现实情况里,有一些客户有点尴尬:单位一般,私企上班,只有社保没公积金,打卡工资还不高,一看征信报告,网贷还有十来个,查询也不少。

上月底,我有一个客户,就是如此情况。

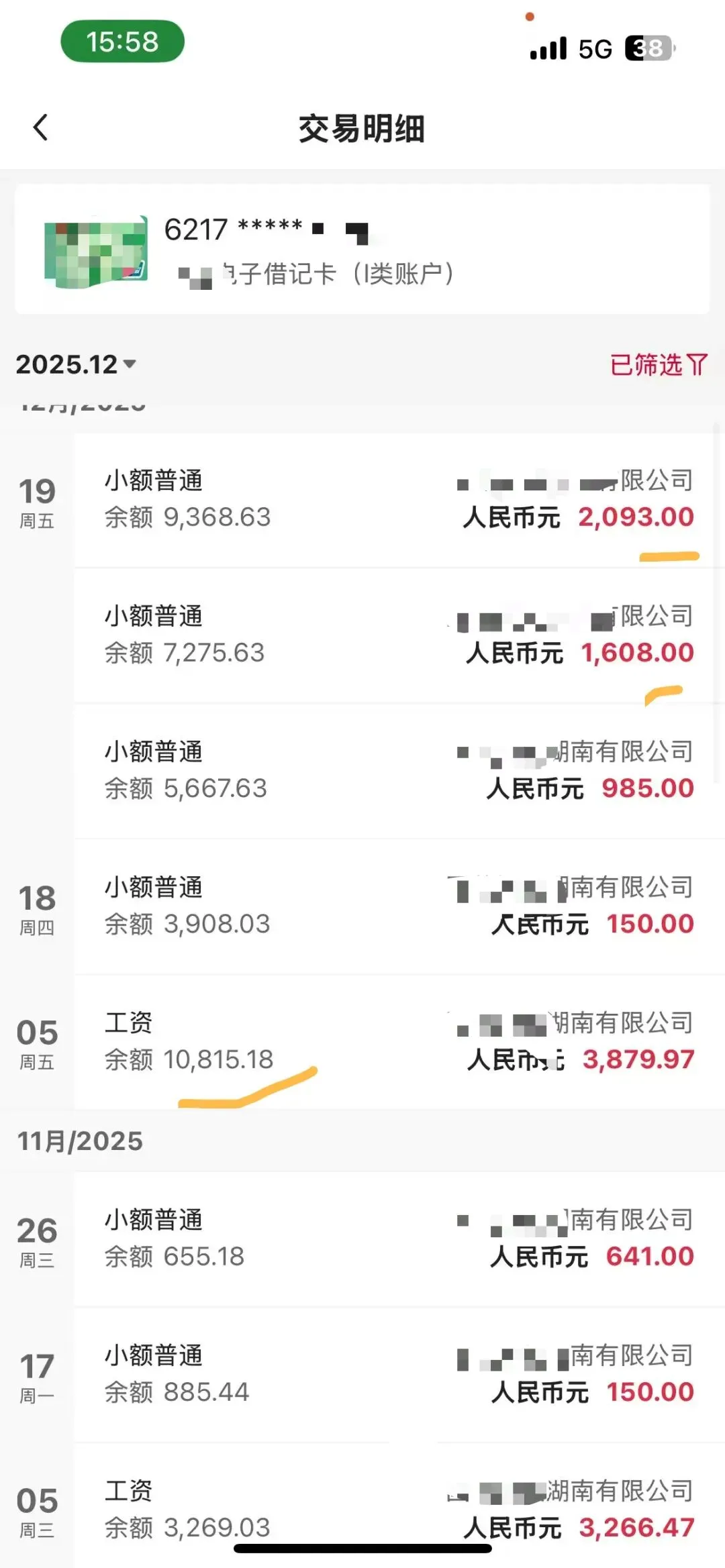

先看下客户打卡工资

如图,每个月工资就是5000左右,一年6万,这个收入说实话,在长沙很一般。

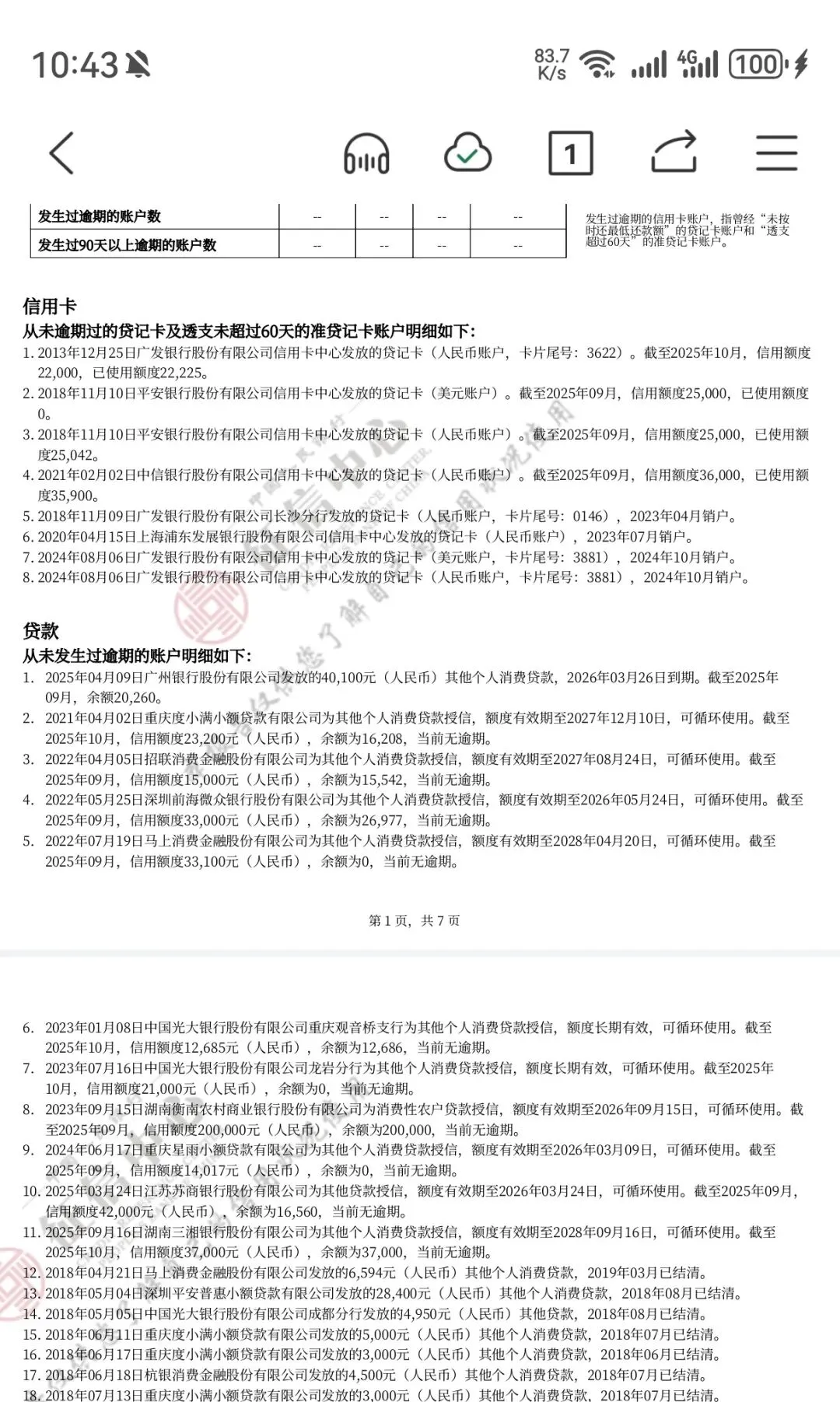

再看下客户征信负债

整体负债接近43万,每个月贷款月供接近2万,而账面上打卡工资5000,这样一看,银行根本没法看,一般的其他消金产品也没法看,因为负债月供快到月收入的4倍。

从银行风控视角看,这客户根本没法做,放款后害怕还不起。

那有部分朋友问了,我还有别的收入啊,比如副业收入,还款根本没问题。

对不起,绝大多数银行或金融机构,只认客户的打卡工资,社保或公积金基数,特别是银行,需要客户授权公积金信息,一看低,超了负债这么多,不用想,直接拒

那有没有特别的某些产品,不是纯依靠线上授权信息,而是可以依靠客户经理,人工去看客户工资外的收入,从而授信额度,放款?

长沙有,不多,只有两个。

这两个产品,适合查询不少,月供高,有网贷的客户,非常适合。

当然如果征信真的干净,负债又低,基数还可以,可以选择银行,银行做不了再考虑这个产品。

产品a:5年期,额度最高20万。

产品b:3-5年期,单人20万,夫妻双签,40万。

这两个产品基本上是长沙目前市场上唯二可以客户经理人工沟通工资外其他收入的产品,并且沟通尺度也是最大的两个。

来看下通过的客户,他的额外进账收入是怎样的

客户因为是单位销售岗位,打卡工资只是底薪,所有的业绩提成都是公司发的,但不是以工资形式,而是以报销等其他形式去发放。客户经理都可以从客户银行卡流水和微信聊天记录可以核实。

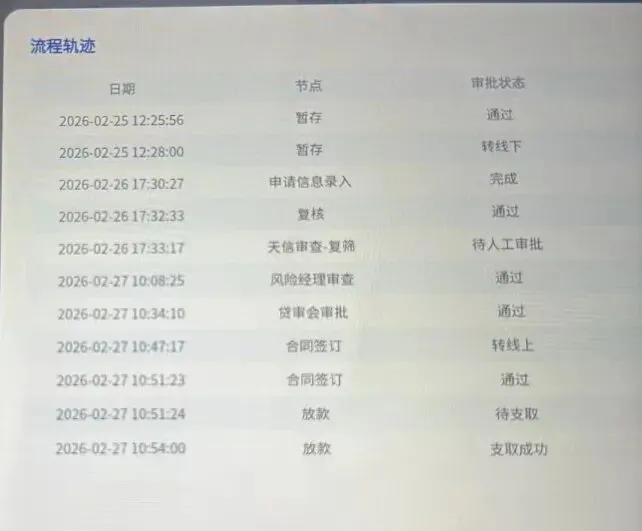

最终,客户还是正常通过且放款了。

所以,这就是这个产品的尺度空间,也给很多类似这种客户一个能够放款的机会,做3-5年期,把现有12期的高息高月供网贷置换,节约利息,降低月供,避免以贷养贷甚至逾期。

如果你也是类似情况,有资金需求,我可以帮你看看你的情况,给你一个靠谱专业的选择。个人学历:中国青年政治学院毕业(北京一本院校)

从业经验:入行8年,服务客户900+

职业资质:高级融资规划师

长沙以及全湖南各地市都有固定长期合作的银行渠道。(外省也可咨询,可帮你找当地靠谱同行)。