近期,国家税务总局长沙市税务局第三稽查局查处了一起典型的骗取出口退税案,违法事实触目惊心,处罚金额巨大,为所有企业敲响了警钟。

案件主角:

违法详情:手段复杂,涉及多地区、多企业

根据《税务行政处罚决定书》(长税三稽罚[2026]12号),该公司骗取出口退税的手段主要有两种,且数额巨大:

直接利用“走逃失联”企业的虚开发票:该公司从多家上游企业,包括南昌奥芭薇日用品有限公司、宜春驰峰针织有限公司、宜春宇邦针织有限公司、宜春家春针织有限公司、分宜县辉创针织品有限公司、新余悦宏纺织有限公司等,大量取得增值税专用发票用于申报退税。而这些上游企业已被当地税务机关证实“走逃失联”,所开具的发票均被定性为虚开发票。公司利用这些虚假的“已纳税”凭证,直接骗取了大量出口退税款。

资金回流异常,发票与支付严重不符:在涉及从郑州涌泉家具有限公司和兰考利河伯木材加工厂取得发票的业务中,税务机关调查了其公账(浏阳农村商业银行)流水,发现公司支付给这两家上游企业的资金,远低于所取得发票的总金额(价税合计)。例如,取得涌泉家具1900余万元的发票,仅支付117万余元;取得利河伯木材900余万元的发票,仅支付159万余元。如此巨大的资金缺口,完全不符合正常的生产经营和交易逻辑,成为其“假出口、真骗税”的又一铁证。

骗税金额总计:8,423,447.70元。

处罚结果:重拳出击,顶格重罚

税务机关认定,该公司的行为已构成“以假报出口或者其他欺骗手段,骗取国家出口退税款”。

根据《中华人民共和国税收征收管理法》第六十六条,税务机关对其骗取的8,423,447.70元出口退税款,处以1.1倍的罚款,罚款金额高达9,265,792.47元。

处罚决定书明确:

案件警示与风险提示

本案再次向市场经营主体发出严厉警示:

“金税四期”威力显现,大数据稽查无死角:税务机关通过发票数据、资金流水、上下游企业关联核查等信息化手段,能够快速、精准地识别出虚假交易和骗税链条。任何抱有侥幸心理的违法行为,在“以数治税”的监管体系下都将无所遁形。

“四流一致”是底线,合规经营是生命线:真实的货物(服务)流、发票流、资金流、合同(单据)流必须保持一致。本案中,资金流与发票流的巨大背离,成为定案的关键证据。企业在经营中务必确保业务真实、发票合规、支付匹配、证据链完整。

骗税后果极其严重,切勿以身试法:骗取出口退税不仅面临追缴税款、高额罚款(一倍至五倍) 的经济处罚,还可能因触及“刑事犯罪”红线,导致企业负责人和相关责任人承担刑事责任。罚没金额远超骗税所得,最终将导致企业“人财两空”,甚至破产。

谨慎选择合作伙伴,做好尽职调查:企业应加强对供应商、客户的资质审查,警惕那些成立时间短、开票量大但经营异常、注册地址可疑的企业。与“走逃失联”企业发生业务往来,将给自身带来巨大的税务风险和稽查麻烦。

结语

依法诚信纳税是每个企业的法定义务和社会责任。出口退税是国家鼓励对外贸易的重要政策,绝非非法牟利的“唐僧肉”。长沙**进出口贸易有限公司的案例,是2026年开年一记响亮的警钟。请广大企业经营者务必引以为戒,牢固树立合规意识,远离虚开骗税,共同维护公平、法治的税收营商环境。

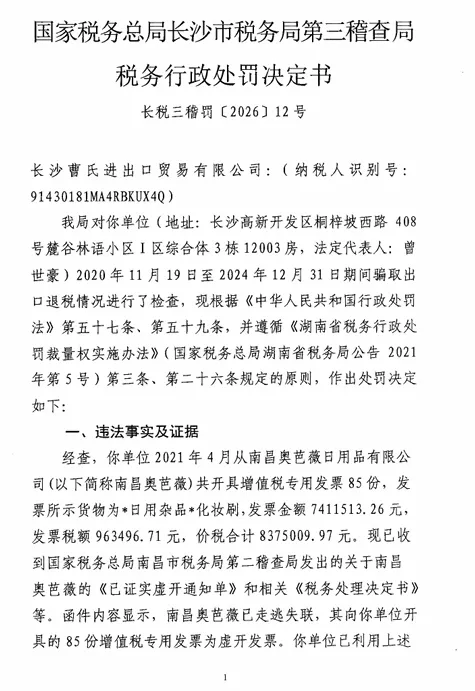

国家税务总局长沙市税务局第三稽查局税务行政处罚决定书

长税三稽罚[2026]12号

长沙**进出口贸易有限公司:(纳税人识别号:91430181MA4RBKUX4Q)

我局对你单位(地址:长沙高新开发区桐梓坡西路408号麓谷林语小区I区综合体3栋12003房,法定代表人:曾世豪)2020年11月19日至2024年12月31日期间骗取出口退税情况进行了检查,现根据《中华人民共和国行政处罚法》第五十七条、第五十九条,并遵循《湖南省税务行政处罚裁量权实施办法》(国家税务总局湖南省税务局公告2021年第5号)第三条、第二十六条规定的原则,作出处罚决定如下:

一、违法事实及证据

经查,你单位2021年4月从南昌奥芭薇日用品有限公司(以下简称南昌奥芭薇)共开具增值税专用发票85份,发票所示货物为*日用杂品*化妆刷,发票金额7411513.26元,发票税额963496.71元,价税合计8375009.97元。现已收到国家税务总局南昌市税务局第二稽查局发出的关于南昌奥芭薇的《已证实虚开通知单》和相关《税务处理决定书》等。函件内容显示,南昌奥芭薇已走逃失联,其向你单位开具的85份增值税专用发票为虚开发票。你单位已利用上述85份虚开的增值税专用发票获得出口退税款合计963496.75元,系虚构已纳税款骗取出口退税,骗取出口退税963496.75元。

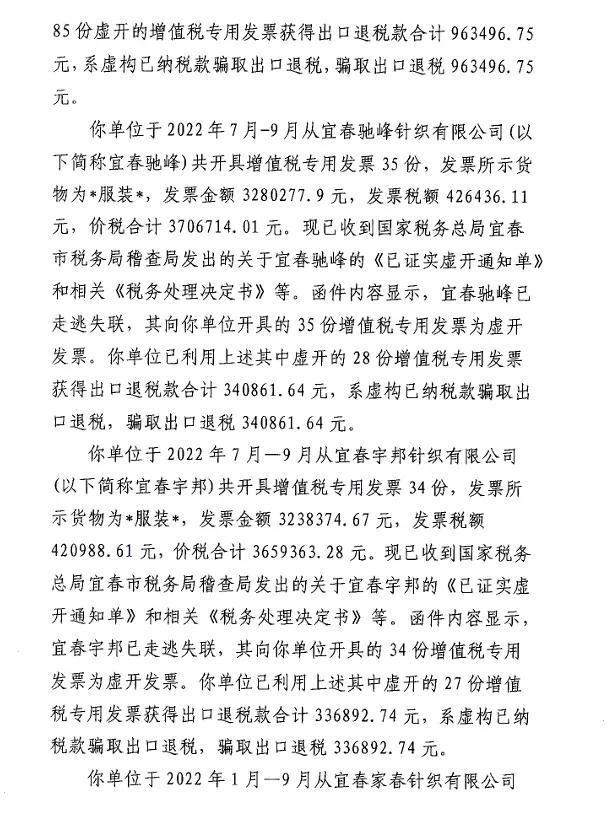

你单位于2022年7月-9月从宜春驰峰针织有限公司(以下简称宜春驰峰)共开具增值税专用发票35份,发票所示货物为*服装*,发票金额3280277.9元,发票税额426436.11元,价税合计3706714.01元。现已收到国家税务总局宜春市税务局稽查局发出的关于宜春驰峰的《已证实虚开通知单》和相关《税务处理决定书》等。函件内容显示,宜春驰峰已走逃失联,其向你单位开具的35份增值税专用发票为虚开发票。你单位已利用上述其中虚开的28份增值税专用发票获得出口退税款合计340861.64元,系虚构已纳税款骗取出口退税,骗取出口退税340861.64元。

你单位于2022年7月-9月从宜春宇邦针织有限公司(以下简称宜春宇邦)共开具增值税专用发票34份,发票所示货物为*服装*,发票金额3238374.67元,发票税额420988.61元,价税合计3659363.28元。现已收到国家税务总局宜春市税务局稽查局发出的关于宜春宇邦的《已证实虚开通知单》和相关《税务处理决定书》等。函件内容显示,宜春宇邦已走逃失联,其向你单位开具的34份增值税专用发票为虚开发票。你单位已利用上述其中虚开的27份增值税专用发票获得出口退税款合计336892.74元,系虚构已纳税款骗取出口退税,骗取出口退税336892.74元。

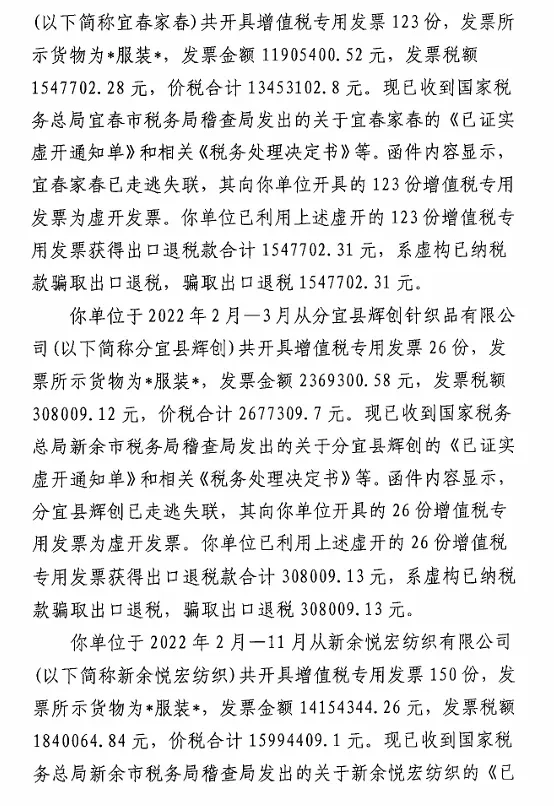

你单位于2022年1月-9月从宜春家春针织有限公司(以下简称宜春家春)共开具增值税专用发票123份,发票所示货物为*服装*,发票金额11905400.52元,发票税额1547702.28元,价税合计13453102.8元。现已收到国家税务总局宜春市税务局稽查局发出的关于宜春家春的《已证实虚开通知单》和相关《税务处理决定书》等。函件内容显示,宜春家春已走逃失联,其向你单位开具的123份增值税专用发票为虚开发票。你单位已利用上述虚开的123份增值税专用发票获得出口退税款合计1547702.31元,系虚构已纳税款骗取出口退税,骗取出口退税1547702.31元。

你单位于2022年2月-3月从分宜县辉创针织品有限公司(以下简称分宜县辉创)共开具增值税专用发票26份,发票所示货物为*服装*,发票金额2369300.58元,发票税额308009.12元,价税合计2677309.7元。现已收到国家税务总局新余市税务局稽查局发出的关于分宜县辉创的《已证实虚开通知单》和相关《税务处理决定书》等。函件内容显示,分宜县辉创已走逃失联,其向你单位开具的26份增值税专用发票为虚开发票。你单位已利用上述虚开的26份增值税专用发票获得出口退税款合计308009.13元,系虚构已纳税款骗取出口退税,骗取出口退税308009.13元。

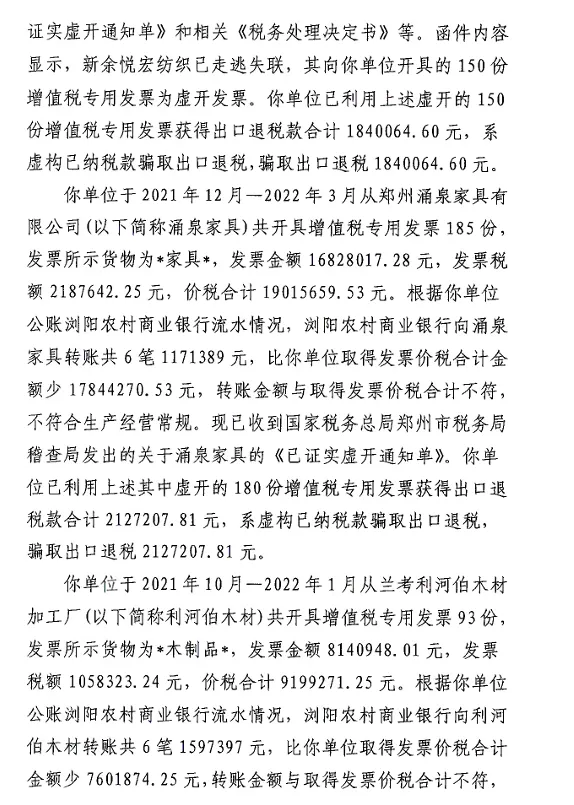

你单位于2022年2月-11月从新余悦宏纺织有限公司(以下简称新余悦宏纺织)共开具增值税专用发票150份,发票所示货物为*服装*,发票金额14154344.26元,发票税额1840064.84元,价税合计15994409.1元。现已收到国家税务总局新余市税务局稽查局发出的关于新余悦宏纺织的《已证实虚开通知单》和相关《税务处理决定书》等。函件内容显示,新余悦宏纺织已走逃失联,其向你单位开具的150份增值税专用发票为虚开发票。你单位已利用上述虚开的150份增值税专用发票获得出口退税款合计1840064.60元,系虚构已纳税款骗取出口退税,骗取出口退税1840064.60元。

你单位于2021年12月-2022年3月从郑州涌泉家具有限公司(以下简称涌泉家具)共开具增值税专用发票185份,发票所示货物为*家具*,发票金额16828017.28元,发票税额2187642.25元,价税合计19015659.53元。根据你单位公账浏阳农村商业银行流水情况,浏阳农村商业银行向涌泉家具转账共6笔1171389元,比你单位取得发票价税合计金额少17844270.53元,转账金额与取得发票价税合计不符,不符合生产经营常规。现已收到国家税务总局郑州市税务局稽查局发出的关于涌泉家具的《已证实虚开通知单》。你单位已利用上述其中虚开的180份增值税专用发票获得出口退税款合计2127207.81元,系虚构已纳税款骗取出口退税,骗取出口退税2127207.81元。

你单位于2021年10月-2022年1月从兰考利河伯木材加工厂(以下简称利河伯木材)共开具增值税专用发票93份,发票所示货物为*木制品*,发票金额8140948.01元,发票税额1058323.24元,价税合计9199271.25元。根据你单位公账浏阳农村商业银行流水情况,浏阳农村商业银行向利河伯木材转账共6笔1597397元,比你单位取得发票价税合计金额少7601874.25元,转账金额与取得发票价税合计不符,不符合生产经营常规。现已收到国家税务总局开封市税务局第三稽查局发出的关于利河伯木材的《已证实虚开通知单》。你单位已利用上述其中虚开的85份增值税专用发票获得出口退税款合计959212.72元,系虚构已纳税款骗取出口退税,骗取出口退税959212.72元。

综上所述,你单位利用虚开增值税专用发票骗取出口退税的行为,已构成虚构已纳税款骗取出口退税,你单位骗取的出口退税款8423447.70元。

上述违法事实,主要有以下证据证明:内资企业登记基本情况表、现场笔录、电话查询记录;出口退税数据等资料;已证实虚开通知单及税务处理决定书、税务行政处罚决定书;已证实虚开发票退税核对表;企业征管基本信息资料等等。

二、处罚决定

根据《中华人民共和国税收征收管理法》第六十六条第一款:“以假报出口或者其他欺骗手段,骗取国家出口退税款的,由税务机关追缴其骗取的退税款,并处骗取税款一倍以上五倍以下的罚款;构成犯罪的,依法追究刑事责任”的规定,对你单位利用虚开增值税专用发票骗取出口退税款8423447.70元处以1.1倍罚款,即罚款金额为9265792.47元。

以上应缴罚款共计9265792.47元。限你单位自本决定书送达之日起十五日内到国家税务总局湖南湘江新区税务局缴纳入库。到期不缴纳罚款,我局(所)可依照《中华人民共和国行政处罚法》第七十二条第一款第(一)项规定,每日按罚款数额的百分之三加处罚款。

依照《中华人民共和国行政处罚法》第二十八条“行政机关实施行政处罚时,应当责令当事人改正或者限期改正违法行为”之规定,对你单位上述违法行为,现责令予以改正。

如对本决定不服,可以自收到本决定书之日起六十日内依法向国家税务总局长沙市税务局申请行政复议,或者自收到本决定书之日起六个月内依法向长沙铁路运输法院起诉。如对处罚决定逾期不申请复议也不向人民法院起诉、又不履行的,我局(所)有权采取《中华人民共和国税收征收管理法》第四十条规定的强制执行措施,或者申请人民法院强制执行。

二〇二六年三月二日