Tiger财星社|第一商业调查 负责披露一切

一张照片里,长沙高新区的碳化硅产业园灯火通明,流水线上一片繁忙。与之形成鲜明对比的,是股市屏幕上三安光电连续跳水的K线图,以及一份“实控人被留置”的深夜公告。

______

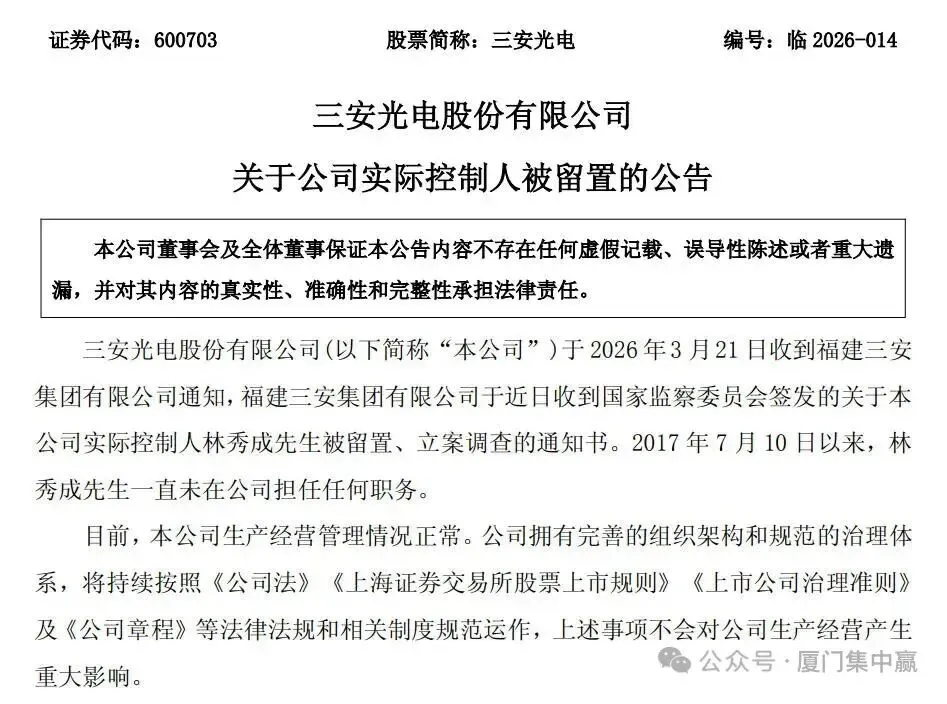

2026年3月23日凌晨,一则简短公告在投资者平台炸开。

“三安光电收到国家监察委员会留置通知书,实控人林秀成被留置调查。”公告强调他已七年未在公司任职,但市场不买账。

开盘一字跌停,次日继续下探。三天,上百亿市值蒸发——这不是情绪化抛售,而是资本市场用脚投票,对这家注册地址在湖北荆州、总部位于厦门的企业底层逻辑的重新定价。

从废钢生意起家,到LED龙头,再豪赌第三代半导体,三安光电的崛起曾是民营制造转型升级的范本。但光鲜财报背后,一个数字暴露了真相:上市十七年,累计获政府补助113亿元,平均每年近7亿元。

补贴可以扶你跨过门槛,但不能替你跑到终点。

当2025年补助缩水,公司立刻交出上市十七年首份亏损预告。市场瞬间清醒:原来增长的引擎,从未真正掌握在自己手中。

______

01 160亿的豪赌

长沙,高新区。

这里的夜晚比白天更忙碌。湖南三安半导体的无尘车间里,6英寸碳化硅产线全速运转,隔壁8英寸新产线正调试设备。

这是三安光电转型的“心脏项目”——总投资160亿,占地千亩,国内首条、全球第三条碳化硅全产业链基地。从长晶、衬底到芯片、封装,覆盖全部环节。

该项目总投资160亿元,位于长沙高新区,是长沙17个制造业标志性重点项目之一,主要建设碳化硅衬底、外延、芯片及封装全产业链生产基地。

“我们8英寸芯片良率已突破90%。”2025年底,技术负责人曾对媒体自信表示。车规级产品通过验证,与理想汽车的合作已落地,一切看起来都在正轨。

但财报揭开另一面:2025年上半年,湖南三安营收5.32亿元,净利润亏损1.41亿元。产线越转,亏得越多。

这不是个例。整个行业都陷入“投产即亏损”怪圈:国际巨头降价抢市场,国内玩家靠补贴输血扩张。三安长沙项目,恰是这轮半导体大跃进中最醒目的注脚。

______

02 补贴退潮后的裸泳

“扣非净利润连续四年为负。”一位券商分析师在最新报告中划出重点,“扣除政府补助和投资收益,主业造血能力一直没跑通。”

补贴依赖有多深?2023年,三安光电获补15.4亿元,扣非净利润仅3.67亿元;2024年补助砍半至8.17亿元,扣非直接亏5.11亿元。

补助是面子,订单才是里子。

长沙项目的客户名单上,理想汽车是最亮眼的标签。但车规认证漫长,上量缓慢。而另一边,碳化硅价格战已打响——国际龙头Wolfspeed率先降价,国内玩家被迫跟牌。

“现在不是有没有产能的问题,是产出来卖给谁的问题。”一位产业链人士坦言。三安长沙项目规划年产能高达84万片(6/8英寸合计),但市场需求增速已开始放缓。

更大的雷埋在资产负债表里。截至2025年三季度,公司存货高达63.49亿元,较年初增长20%。半导体存货跌价风险极大,一旦技术迭代或价格下滑,减值计提将直接吞噬利润。

______

03 家族企业的天花板

林秀成虽已退居幕后,但林氏家族对三安的控制从未松动。

长子林志强任董事长,女婿林科闯任总经理,小儿子任董事兼副总经理——典型的家族企业架构。在创业期,这种模式决策高效、执行力强;但企业做到千亿规模后,封闭的治理结构成了风险放大器。

“实控人被留置,市场怕的不是个人问题,而是这种深度绑定的家族治理,会不会有更多隐性风险被连带引爆?”一位私募基金经理直言。

资本市场用暴跌回应:家族控制+补贴依赖,两者叠加意味着公司治理透明度和抗风险能力双重弱化。当外部支持退潮,内部问题便无处遁形。

国资也在焦虑。长沙先导高芯曾以50亿元参与定增,长沙集芯增资37.5亿元,入股成本均在15元以上。如今股价腰斩,地方国资面临巨额浮亏,后续支持力度存疑。

______

04技术长跑,资本短跑

“我们8英寸碳化硅衬底良率已达到75%,芯片良率超过90%。”三安光电的技术汇报里,数字很亮眼。

但良率不等于盈利。半导体是典型的长周期、高投入行业,从技术突破到稳定量产,再到规模盈利,中间隔着巨大的资本鸿沟。

三安选择了最重的模式:全产业链自研自产。这能保证供应链安全,但也意味着每个环节都要烧钱——长晶炉、外延设备、光刻机…单是8英寸产线,投资就以百亿计。

钱从哪来?过去靠定增、靠补贴、靠贷款。但现在,三条路都在收窄:

定增?股价低迷,谁愿接盘;补贴?政策转向,逐年递减;贷款?负债率已逼近60%,银行态度谨慎。

更根本的问题是:技术长跑需要耐心,但资本市场只给短跑选手鼓掌。当季度亏损出现,所有关于“国产替代”“技术自主”的故事都显得苍白。

______

05 谁为160亿买单?

长沙高新区的工地上,塔吊依然在转。但写字楼里的投资人,已经开始算另一笔账。

“如果补贴再减3亿,亏损会扩大到多少?”“存货63亿,计提比例该上调多少?”“碳化硅价格明年还要降15%,毛利撑得住吗?”

每一个问题,都指向那个最核心的拷问:没有外部输血,三安光电自己能活吗?

这不是三安一家的问题。中国半导体产业过去几年享受了资本与政策的双重狂欢,但狂欢之后,总要有人买单。

长沙项目的命运,将成为一块试金石:测试企业是否真的能从“政策催熟”转向“市场生存”,测试资本是否愿意为真正的技术长跑付费,也测试地方产业布局能否跨越“投产-亏损-再投产”的循环。

车间里,机械臂不知疲倦地挥舞;股市屏幕上,绿色数字还在跳动。两个世界,一种现实——故事的下一章,不再靠补贴书写。

______

信源说明

三安光电公告、财报及投资者问答记录(上海证券交易所,2024-2026年)

湖南三安半导体项目进展官方通报(长沙高新区管委会,2025-2026年)

行业分析:碳化硅产业竞争格局与价格趋势(集邦咨询、Yole Development,2025年)

专家访谈:第三代半导体投资逻辑与风险评估(多位半导体分析师及产业人士,2026年3月)

版权声明

本文版权归“Tiger财星社”所有。本文基于公开信息进行独立研究、分析与撰文,所形成的全部智力成果(包括但不限于核心观点、分析框架、产业洞察及最终结论)均由“财星社”团队原创。生成式人工智能技术在本文件写作过程中被用作辅助工具,主要用于信息检索辅助、文本效率优化及语法校对。文章的选题立意、核心判断、逻辑架构及价值导向,均由本团队主导并承担责任。未经书面授权,任何个人或组织不得转载、摘编或以任何形式使用本文内容。