在卫星互联网、低空经济、北斗全球组网三大国家战略交汇点上,一家源自国防科大、深耕卫星导航仿真测试与时空安全领域的硬科技企业 ——长沙北斗产业安全技术研究院集团股份有限公司,正式叩开科创板大门。不同于一般北斗应用层企业,北斗院扎根底层无线电信号生成、测量与处理核心技术,是国内极少数实现导航仿真测试设备全面自主可控、性能比肩国际巨头的 “卡脖子” 技术攻关主体。

一、企业本质:不是普通北斗应用商,是国家战略级底层测试与安全基础设施提供商

1. 核心定位:军工技术溢出 + 国家重大专项承担主体

北斗院并非终端应用层面的北斗企业,而是卫星导航与航天测控领域的底层仪器与系统解决方案商,处于产业链上游 “卡脖子” 环节。

- 承担7 项国家北斗重大专项、发改委 / 科技部 / 自然科学基金委4 项国家级课题;

- 参与制定8 项国家 / 军用 / 行业标准,是导航仿真测试领域标准制定核心单位;

- 为北斗三号、低轨卫星星座、航天型号工程、低空安全防控提供不可替代的底层测试与安全能力。

公司脱胎于国防科大技术团队,核心成员均为卫星导航与测控领域资深专家,技术基因、研发路径、产品形态高度贴合国防安全与新型基础设施建设需求,是典型的 “国家队” 技术型企业。

2. 股权与治理:技术团队绝对控制,产业资本深度绑定,稳定性极强

- 共同实际控制人:钟小鹏、明德祥等 7 名核心技术与管理层,通过国科防务 + 5 个员工持股平台合计控制58.56% 表决权,签署一致行动协议并设置分歧解决机制,控制权高度稳定;

- 核心股东矩阵

- 产业资本:中电科投资(央企战投)战略入股,深度绑定航天 / 电科供应链;

- 财务资本:达晨系、三元航科、财信精惠、湘江创信等头部机构集中持股;

- 员工持股:四大平台合计持股6.03%,核心团队利益与公司长期成长深度绑定。

- 无代持、无不规范、无对赌、无私募嵌套

3. 科创属性:四项指标全满,硬科技成色十足

- 近三年研发投入1.48 亿元,占营收14.91%,远超 5% 门槛;

- 发明专利63 项,产业化55 项,远超 7 项门槛;

- 2025 年营收3.81 亿元,远超 3 亿元门槛。结论:北斗院是标准的硬核科技型企业,而非模式创新或应用集成企业。

二、业务与技术深度拆解:三大业务同源共生,底层技术构建绝对壁垒

北斗院所有业务均建立在统一底层技术平台之上:无线电信号生成、测量与处理技术。这是公司区别于国内绝大多数同行的核心壁垒,也是能够实现产品跨领域延伸的根本原因。

1. 导航仿真与测试:国内第一梯队,唯一全面对标思博伦的国产厂商

这是公司基本盘、技术底座、利润核心,也是国产替代最彻底的领域。

- 产品形态:导航信号模拟器、仿真测试系统、采集回放仪、暗室集成系统;

- 技术突破:攻克片上仿真、多阶高位数 DDS、动态堆叠、高动态实时仿真四大核心技术;

- 核心价值:在实验室复现全球卫星导航信号与复杂空间环境,是卫星、火箭、导弹、导航芯片、终端、自动驾驶研发生产的 “必选仪器”;

- 行业地位:国内少数可替代思博伦(Spirent) 的厂商,产品指标达到国际一流,在军工、航天、计量检测领域批量替代进口。

2025 年营收 1.88 亿元,占比 49.31%,毛利率维持高位,是公司最稳定的现金牛业务。

2. 时空安全与增强:低空经济核心刚需,军用转民用爆发式增长

这是公司第二成长曲线,也是最具弹性的高毛利业务。

- 技术路线:以导航欺骗 / 诱骗为核心,区别于市场上高功率压制干扰,具备低功耗、无辐射、精准可控、不影响民用信号的绝对优势;

- 产品体系:固定式 / 便携式 / 车载式 / 阵列式无人机防控设备、分布式导航对抗系统、导航信号增强补盲系统;

- 应用场景:国家重大活动安保、军工基地防护、能源电力设施、机场车站、隧道 / 地下空间补盲;

- 核心壁垒:基于导航仿真底层技术延伸,算法与信号生成能力独家掌控,国内同类企业难以复制。

2025 年营收 1.36 亿元,占比 35.73%,近三年复合增速超 30%,是业绩高增长核心驱动力。

3. 航天测控与测试:商业航天爆发最受益赛道,弹性最大

这是公司未来 3 年最具爆发力的业务,直接受益于低轨卫星互联网建设。

- 产品形态:UTS9000 系列卫星测控地检设备、信号处理模块、测控服务;

- 核心功能:模拟地面测控站,完成卫星遥测、遥控、测距、测速全功能地面测试,是卫星出厂前 “必检设备”;

- 竞争优势:对标法国赛峰集团(Safran),实现自动化、批量化、多星并行测试,高度契合商业卫星低成本、批量化需求;

- 客户结构:星网集团、银河航天、微纳星空、蓝箭航天等商业航天头部企业全覆盖。

2025 年营收 0.57 亿元,占比 14.96%,同比增长 51.85%,是增速最快的业务板块。

核心技术总结:三层技术壁垒,无法短期复制

- 底层算法壁垒:卫星轨道建模、信道仿真、高动态信号处理,数学模型库自主构建;

- 硬件架构壁垒:片上仿真、软件定义无线电、模块化动态堆叠,独家架构;

- 资质与场景壁垒:军工保密资质、科研生产许可、重大项目经验、客户准入资质。

一句话总结:别人做应用,北斗院做底层;别人做集成,北斗院做核心;别人做终端,北斗院做仪器。这是真正的硬科技。

三、行业深度研究:万亿时空产业崛起,北斗院站在三大风口共振点

1. 行业规模:不是小众市场,是国家战略性底层基础设施市场

- 卫星导航与时空服务:2024 年国内产值5758 亿元,2030 年迈向万亿;

- 导航仿真测试:国内市场 2025 年7.5 亿元,2031 年达13.5 亿元,CAGR 10.22%;全球市场 2031 年达40.2 亿元;

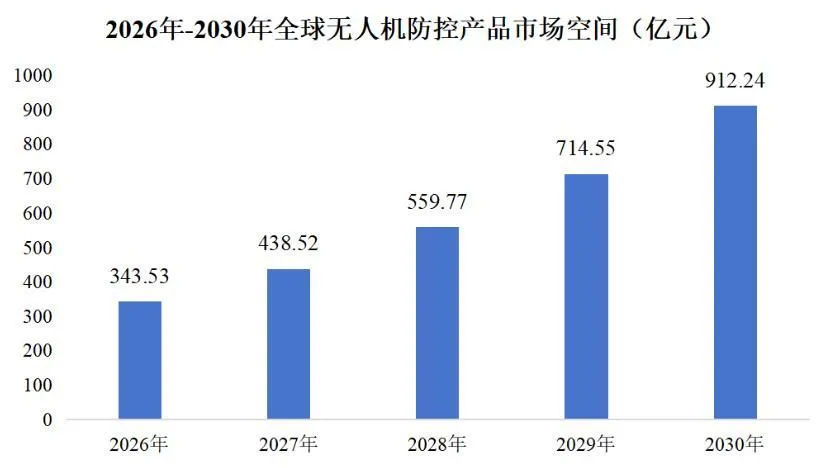

- 无人机防控(软杀伤):国内市场规模500 亿元以上,年增速 35%-40%;

- 卫星测控测试:低轨卫星驱动,国内市场规模17 亿元,商业航天客户需求年增100%。

行业本质:北斗院所处赛道均为强刚需、高壁垒、少竞争、长周期的战略型赛道,不受消费周期影响,受国家战略与产业政策强力驱动。

2. 竞争格局:全球双寡头 + 国内一强,北斗院是国产替代绝对主力

(1)全球竞争

- 国际第一梯队:思博伦(美)、赛峰(法),技术领先、全球垄断、价格昂贵;

- 国际第二梯队

- 国内唯一对标者

(2)国内竞争

- 军工院所:中电科五十四所、航天科技九院,侧重体制内配套;

- 民营企业:华力创通、星网宇达等,侧重应用层与部分组件;

- 北斗院:唯一覆盖仿真测试 + 时空安全 + 航天测控全链条、底层技术完全自主、产品全面对标国际的民营企业。

格局结论:高端测试仪器领域,国产替代率不足 20%,北斗院是最具实力实现全面替代的企业。

3. 行业趋势:三大长期趋势决定公司未来 10 年成长

- 北斗四号 + 低轨星座双建设周期:下一代北斗系统建设启动,低轨卫星进入密集发射期,测试设备需求呈指数级增长;

- 低空经济全面落地:无人机管控成为刚性基础设施,导航诱骗成为主流技术路线;

- 自主可控强制化:军工、航天、关键基础设施全面要求国产测试仪器替代,进口退出加速。

四、财务深度分析:高毛利、高现金流、低负债,高质量成长典范

1. 营收与利润:稳健增长,2025 年迎来加速拐点

- 营业收入:2023-2025 年 2.85→3.25→3.81 亿元,CAGR 15.5%;

- 归母净利润:2023-2025 年 0.82→0.83→1.07 亿元,2025 年同比 + 29.1%;

- 扣非净利润:2023-2025 年 0.76→0.68→0.92 亿元,2025 年大幅反弹,盈利质量显著改善。

核心逻辑:2023-2024 年为研发投入与市场拓展期,利润短期承压;2025 年高毛利订单集中交付、规模效应显现,利润重回高增长。

2. 盈利质量:超高毛利 + 稳定净利率,硬科技属性拉满

- 综合毛利率:2023-2025 年 69.35%→63.40%→59.86%;(下滑原因:低毛利系统集成与外协占比提升,属于规模扩张正常现象,绝对值仍远超行业 90% 以上企业);

- 净利率:2023-2025 年 27.66%→25.49%→28.39%;(维持 **25%+** 超高水平,费用控制优秀,研发投入全部费用化,未资本化)。

财务特征:典型技术密集型、轻资产、高附加值企业,盈利质量远超制造业平均水平。

3. 现金流与资产:近乎完美的财务结构

- 经营现金流:2023-2025 年 0.62→0.80→1.30 亿元,持续为正且大幅增长,利润全部变现;

- 资产负债率(母公司):6.58%,几乎无有息负债,财务风险为 0;

- 应收账款:占流动资产23.71%,客户均为军工集团、央企、国企,坏账风险趋近于零;

财务结论:北斗院是现金流充沛、低负债、高盈利、低风险的优质资产,是科创板最稀缺的稳健型硬科技标的。

| 项目 | 2025年12月31日/2025年度 | 2024年12月31日/2024年度 | 2023年12月31日/2023年度 |

| 资产总额(万元) | 127,159.41 | 89,467.83 | 74,336.66 |

| 归属于母公司所有者权益(万元) | 96,746.16 | 68,092.38 | 59,327.95 |

| 资产负债率(母公司) | 6.58% | 8.60% | 10.49% |

| 营业收入(万元) | 38,088.91 | 32,529.31 | 28,503.70 |

| 净利润(万元) | 10,812.26 | 8,259.39 | 7,883.39 |

| 归属于母公司所有者的净利润(万元) | 10,656.95 | 8,294.27 | 8,170.88 |

| 扣除非经常性损益后归属于母公司所有者的净利润(万元) | 9,207.26 | 6,797.75 | 7,550.28 |

| 基本每股收益(元) | 1.26 | 1.04 | 1.02 |

| 稀释每股收益(元) | 1.26 | 1.04 | 1.02 |

| 加权平均净资产收益率 | 12.97% | 13.02% | 15.09% |

| 经营活动产生的现金流量净额(万元) | 13,014.83 | 7,968.32 | 6,180.98 |

| 现金分红(万元) | 1,640.00 | - | - |

| 研发投入占营业收入的比例 | 13.18% | 16.12% | 15.84% |

时空安全底层掌控者,科创板下一个硬科技标杆

长沙北斗院不是一家普通的北斗企业,而是中国卫星导航与航天测控领域底层测试与安全技术的核心掌控者。

它的价值体现在三点:

- 国家战略价值:打破国外对高端仿真测试仪器的垄断,保障国防与产业安全;

- 产业核心价值:为北斗、卫星互联网、低空经济提供不可或缺的底层基础设施;

- 资本稀缺价值:科创板唯一集高壁垒、高毛利、高成长、低风险于一身的纯硬科技标的。

在自主可控不可逆、国家战略持续加码的大背景下,北斗院正站在技术兑现、市场放量、资本赋能的三重拐点上。

长期看,长沙北斗院有望成为全球时空安全与导航测试领域的中国龙头。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?