欢迎打开可可妈妈的百保箱. 第22篇

一路同行,用心守护

纯分享,不绕弯子,直接说怎么省钱的。

先交代一下背景。

我在长沙,女儿可可,3岁半。住河东这边,平时带娃去得比较多的是社区医院和儿童医院,偶尔图方便也会去私立。

先说门诊。

可可一年看门诊要花多少钱?

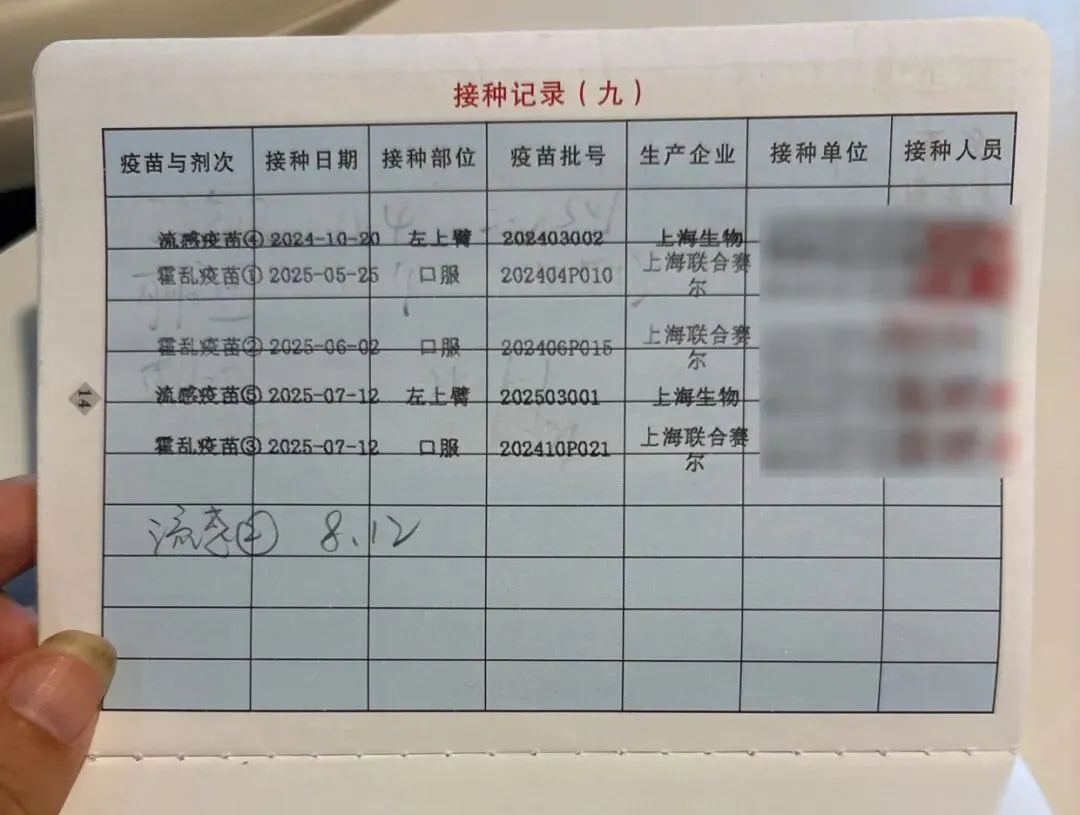

说实话,3岁之前去医院的次数还挺多的。肺炎、新冠、合胞病毒、流感、咽颊炎,都轮过一遍。现在3岁好一点了,但一年下来,门急诊也得跑个四五趟。

一次少则两三百,多则七八百。算下来一年光门急诊就一千多。

再加上:

每年流感疫苗(自费)

每年儿保

平时吃的D3、钙

看眼科、配镜

偶尔开点中药、原研药

有时候去私立医院图个方便

七七八八,一年健康方面的花费,四五千块钱是有的。这还没算以后要看牙那些。

我给可可买的是什么?

我没买那种单独的门诊险。

那种一年交七八百,每次报销还要扣一两百免赔额,只能报社保内的药,私立医院不管,打疫苗、儿保不管、药店线上买药也不管。而且没生病的话,钱就没了。

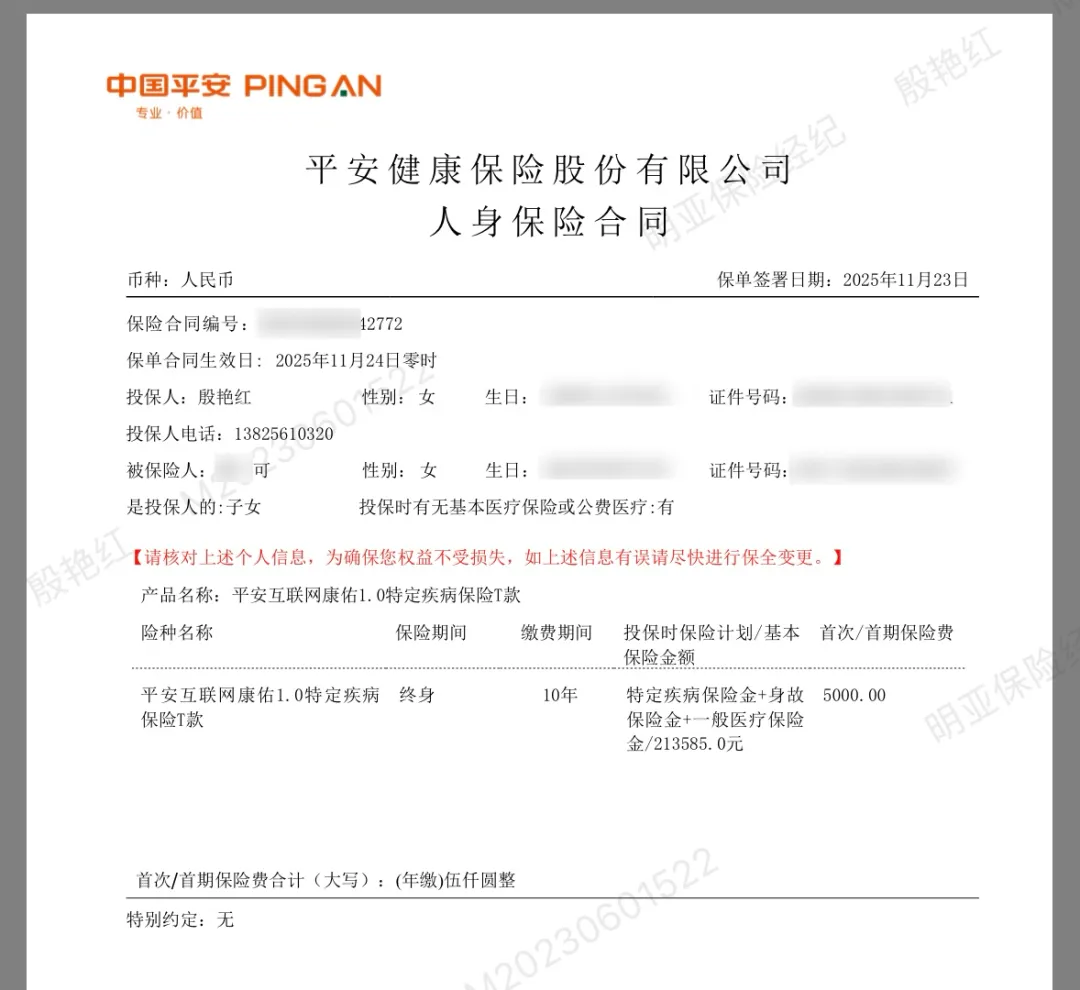

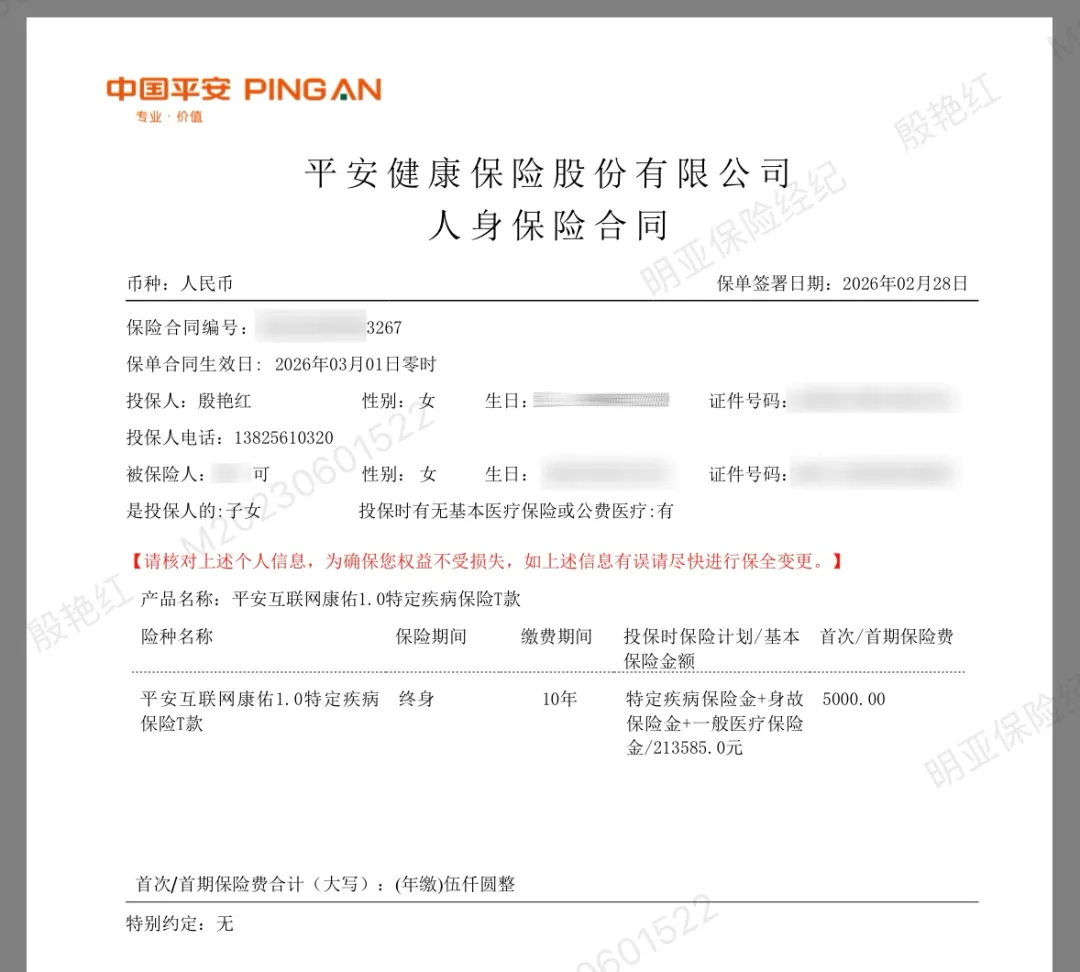

我买的是一个叫平安岁月长安的东西。

说白了,它就是既能看病报销,又能存钱的那种。

我买它的原因很简单:生病了能报,没生病就当给孩子攒钱了。

它好在哪?三个点

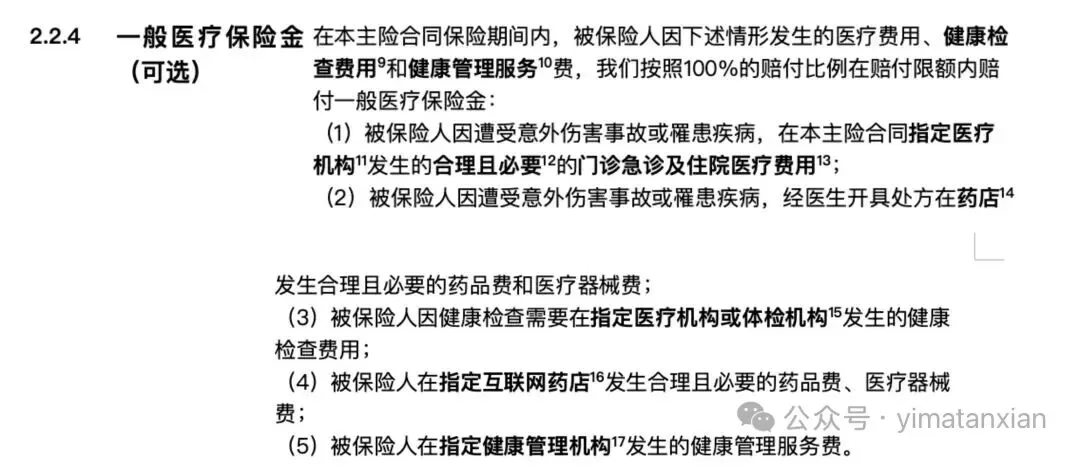

第一,能报的东西多。

不只是感冒发烧去门诊能报。平时去药店买药、打自费疫苗、做儿保、推拿、以后配OK镜、矫正牙齿……都行。

连私立医院也能报。

这就很实在。很多日常小开销,你单独去买保险根本不给你报,但这个可以。

第二,钱没白花。

这是最打动我的。

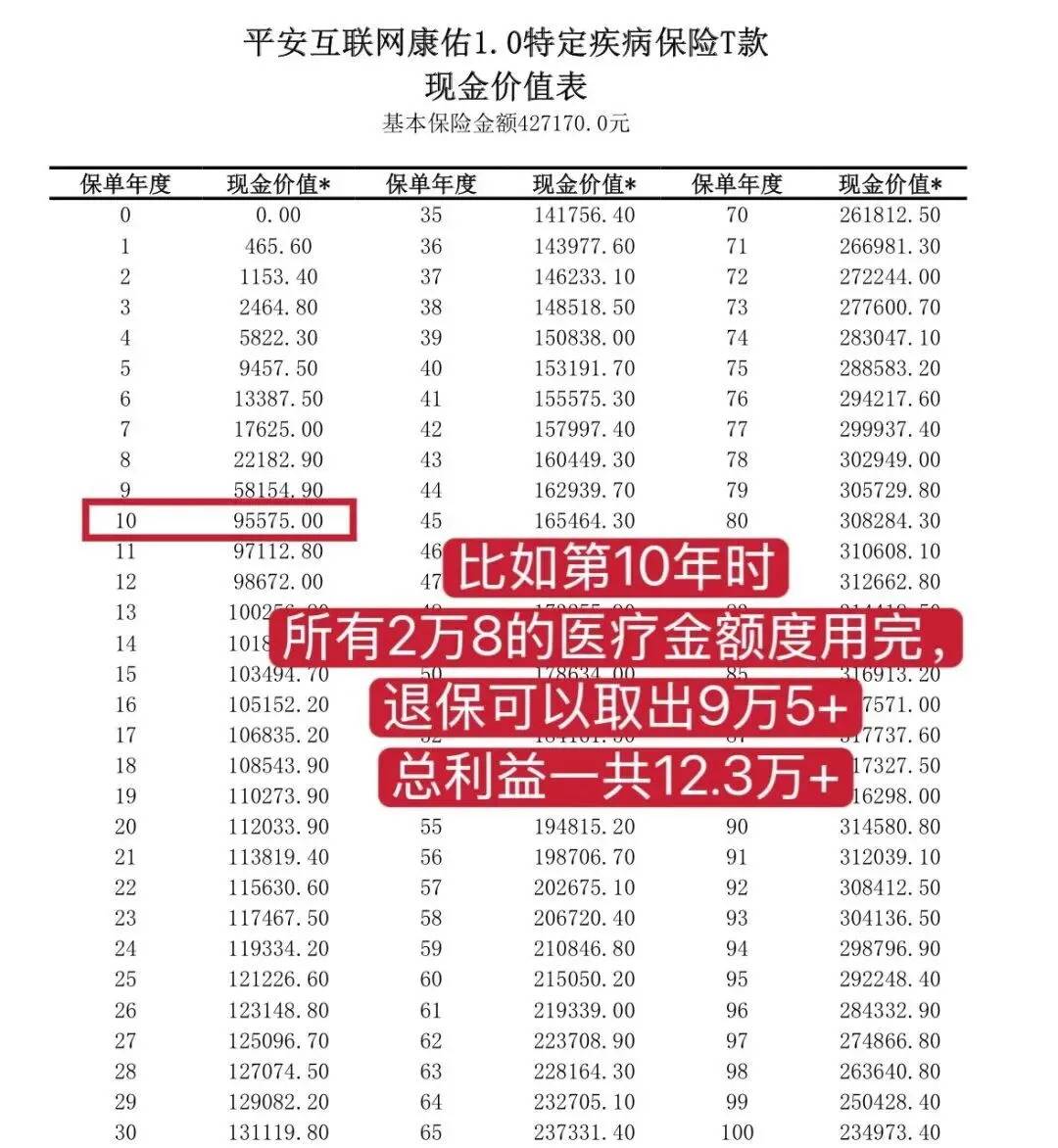

我交的钱不是打水漂的。十年交完之后,到第十年末,可可账户里的钱(能取出来的部分),加上这些年报销掉的钱,加起来超过12万+。

什么意思呢?就是我给她看病报销了十年,最后还帮她攒了一笔钱出来。

这比那种一年一交、没生病就白扔的门诊险,划算太多了。

第三,平安的,理赔快。

很多姐妹都担心,如果需要理赔时,就怕保险公司扯皮、报销不痛快,报销速度慢啊,或者报销内容多,但我处理过的他家理赔,理赔报销效率非常高。

有些私立医院,比如像旺旺医院国际部,可以直付,不用自己垫钱再报销,挺省心的。

住院怎么解决?

门诊是小钱,住院才是大头。

这里提醒一下:少儿医保只管一部分。

举个例子,可可刚满月时肺炎住院,花了5000多,医保报了2000多,剩下的3000是自己出的。

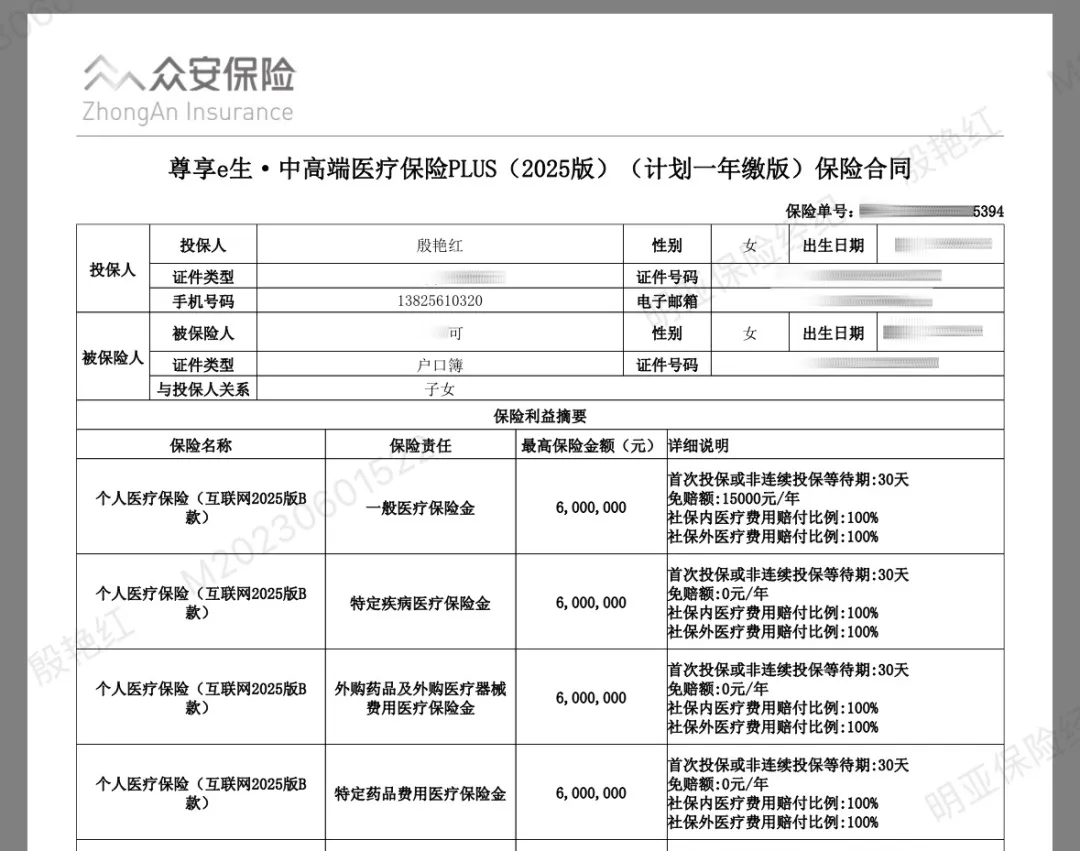

所以我在门诊的基础上,配了一个0免赔的覆盖特需国际的住院医疗险——众安尊享e生中高端2025plus

为什么非要0免赔?

因为很多百万医疗险都有1万免赔额。意思就是,自己掏腰包的钱超过1万才给报。

但小孩子住院,肺炎、支气管炎这些,医保报完自费部分也就三五千块,根本到不了1万。那种买了等于白买。

0免赔就不一样了,哪怕住院花了800,医保报完剩下的,哪怕只有几十块,也给报。

最后总结一下

这一套方案很简单:

两个加一起,不管是去社区医院看感冒,还是去大医院住院,还是以后配眼镜、看牙,基本都覆盖了。

而且门诊那部分,钱没花掉,最后还能取出来。

我觉得这种思路,对有孩子的家庭来说,是比较实在的。不花冤枉钱,也不怕万一。

如果你也在长沙,也想给崽崽弄一份类似的,可以直接抄这份作业。

朋友,你好!

我是殷艳红,也可以叫我艳红

从业3年的保险经纪人,业务覆盖全国

累计服务过100+位客户,保持零差评记录

业绩稳定在行业前10%

我自己也是一名深度的保险实践者

家庭年缴保费20万+,手握30张+保单

正因如此,我深刻理解每一份保障背后

所承载的家庭责任与长远未来

我毕业于湖南师大

在此之前,在金融行业任职产品经理

擅长需求分析与逻辑拆解

生活中,我是一位乐于陪伴的90后宝妈

既懂孩子笑声中的日常幸福

也明白未来规划里的那份沉甸甸

我不推销,不劝买

更愿意倾听,专注用专业梳理需求

用经验厘清思路

期待与你来一场清晰、平等的交流

共同构筑属于你家庭的保障蓝图