本报告基于六棱镜PatNavi全球产业科技情报分析系统数据,对长沙市2024年1月至2026年4月新设立的745家在营、有专利产出的科技企业进行分析。截至统计时点,长沙在营企业86.59万家,近三年新成立28.75万家,有专利企业745家,规模优势与质量短板并存。2024年在“全球研发中心城市”战略驱动下迎来新设高峰,2025年后动能回落,持续性面临考验;区域上以湘江新区(岳麓区)为核心引领,长沙县依托经开区夯实制造阵地,开福区走“小而精”路线,各区县创新能级差距明显;产业上工程机械延续制造基因稳居首位,新材料、新能源、人工智能等新兴赛道加速崛起,但高价值专利占比偏低、产学研合作率不足、高端人才短缺等结构性问题依然突出,整体呈现“政策驱动爆发、区域格局分化、制造基因深厚”的总体特征。

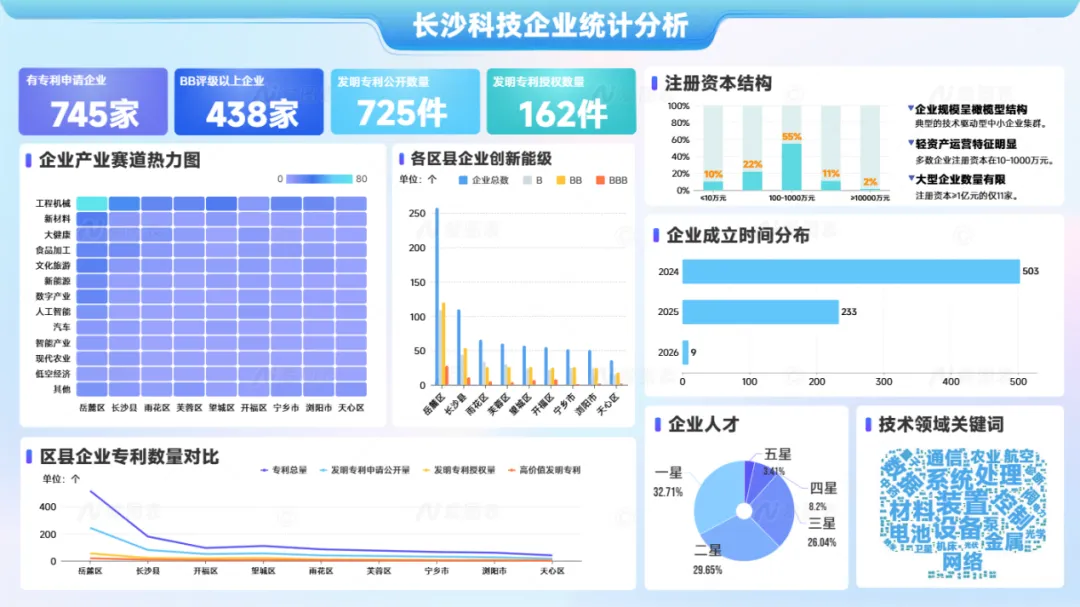

图1 长沙市科技企业统计分析图

2024年是长沙科技企业新设的绝对高峰,全年新增有专利企业占样本总量近七成。这一爆发式增长,直接得益于长沙锚定“全球研发中心城市”战略目标后密集释放的政策红利。然而政策驱动的“爆发期”之后,动能断层迅速显现。2025年新增企业数量腰斩,2026年开局更为缓慢。高光时刻与快速回落形成鲜明对比,市场内生的创新增长机制尚未真正建立,当政策红利边际递减,创新动能的可持续性便面临严峻考验。

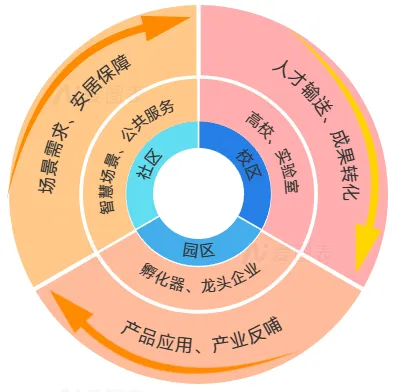

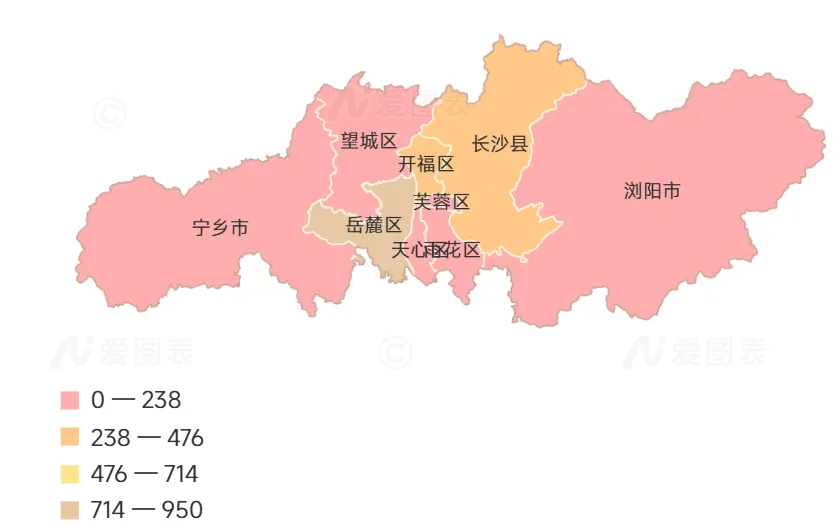

区域格局同样呈现明显分化。岳麓区依托大科城与湘江新区双核驱动,构筑“校区—园区—社区”联动生态,BBB级企业数量领先,是当之无愧的创新策源地。长沙县紧随其后,依托经开区制造家底,工程师团队规模领先,形成制造业创新集群优势。开福区与望城区走出差异化路径,前者BBB级占比第一,呈现“小而精”的质量导向;后者高价值专利浓度第一,形成“专而深”的赛道优势。雨花区、芙蓉区、宁乡市、浏阳市、天心区处于追赶状态,其中宁乡、浏阳质量短板明显,天心区面临规模与质量的双重突围压力。

图2 岳麓区三区联动的创新生态闭环

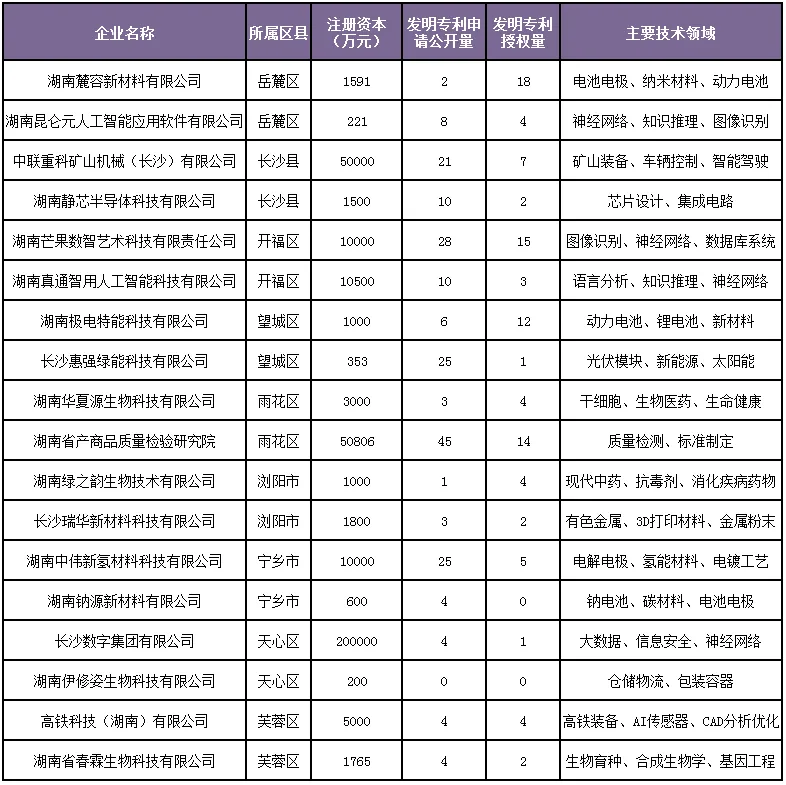

表 1长沙市各区县代表企业

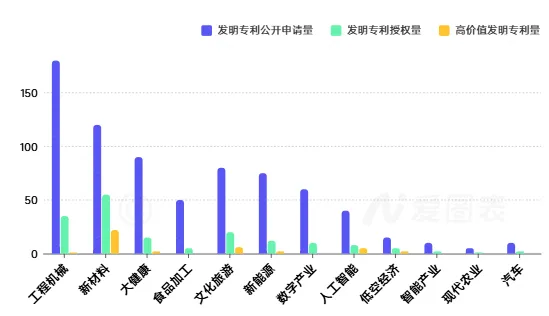

产业赛道中,工程机械稳居首位,延续长沙“中国工程机械之都”的深厚产业基因。企业覆盖智能控制、矿山装备、核心零部件等细分领域,技术方向正从传统制造向智能化、精密化全面升级。这一赛道是长沙创新的“压舱石”,贡献了最稳定的创新产出。新材料赛道呈现“专利质量最高”的显著特征,麓容新材料高价值专利全市第一,极电特能紧随其后,两家企业合计贡献全市近半数高价值发明专利。大健康赛道多点开花,华夏源生物聚焦干细胞、绿之韵深耕现代中药、楚思为康专注智能诊断,技术门槛高、细分方向多元。新能源聚焦电池、光伏、氢能方向,是增速最快的新兴力量。人工智能赛道呈现“轻资产、高价值”特征,创新效率惊人。低空经济尚处萌芽阶段,已在细分方向形成初步积累。

图3 各产业赛道发明专利分布图

长沙新设科技企业呈现典型的“橄榄型”结构,100至1000万元区间企业是企业规模的主体。这一规模恰好对应科技型中小企业的黄金区间,既具备一定资本实力支撑研发投入,又保持轻资产运营的灵活性。

10万元以下企业多为软件、设计、互联网平台类企业。典型如雷测科技,单位资本创新效率全市最高,验证了“轻资产、高产出”模式的可行性。10至100万元企业处于产品研发和市场验证的关键阶段。1000万至1亿元企业多为细分领域龙头或集团子公司。1亿元以上包括长沙数字集团、中联重科矿山机械等,头部牵引效应尚未充分释放。

资本结构与创新效率的交叉分析揭示了一个规律,注册资本越低的企业,单位资本专利产出越高。技术驱动而非资本驱动,是长沙新设科技企业的显著特征。这一特征在人工智能、数字产业赛道尤为明显,轻资产科技企业更需要的是知识产权金融支持。

745家企业累计产出发明专利逾1500件,但高价值发明专利占比不足百分之三,量大质平的问题十分突出。从区域看,岳麓区绝对领先,但头部企业贡献了全部高价值专利的九成以上,腰部力量薄弱,专利“含金量”与战略雄心尚难匹配。更严峻的是,大量专利资产陷入“沉睡”,岳麓区、望城区转化相对活跃,个别企业成为运营标杆,但多数区县转化记录为零,专利运营生态远未形成。

从技术结构看,长沙呈现“软实力飙升、硬底座薄弱”的显著特征。数字赋能加速渗透,人工智能已从概念走向落地,深度融入制造业毛细血管,自动化与智能化正覆盖制造全链条。新能源技术热度集中,电池遥遥领先,但光伏、氢能布局集中度过高,多元协同格局尚未形成。

底层能力是最突出的短板。半导体、芯片与神经网络、算法形成“算法强、芯片弱”的刺眼反差。量子技术极少提及,基因技术未上榜,与长沙“低空经济试点城市”“量子科技中心”的战略定位存在显著落差,硬科技底座仍需加固。

长沙市745家企业汇聚工程师2743人,人才底座初具规模,但能级分布的结构性隐忧突出。顶尖研发力量明显稀缺,中坚力量合计过半,构成研发主力,基础人员规模最大。人才金字塔“底座宽厚、塔尖纤细”的特征清晰可辨,高端领军人才的缺口是制约核心技术突破的关键瓶颈。从企业分布看,头部企业人才集聚效应显著。中联重科矿山机械、芒果数艺、湖南粮食科技创新等少数企业占据优质人才的绝对份额。而大量中小企业平均工程师不足3人,“引才难、留才难”的双重困局普遍存在。从区域分布看,岳麓区人才集聚度最高,长沙县制造业人才优势明显,开福区数字文创人才特色鲜明。天心区、宁乡市、浏阳市工程师总量偏低,人才吸引力不足与创新能级偏低形成负向循环。

表 2工程师总量排名前十企业

图4 各区县工程师数量分布图

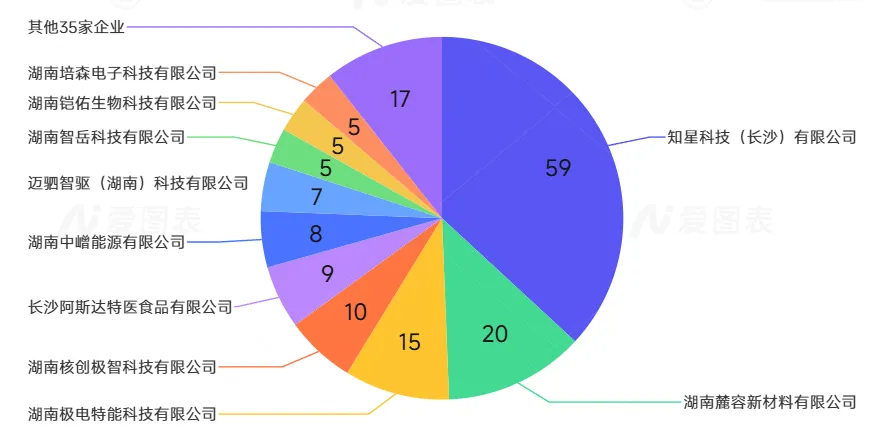

产学研合作情况不佳,占比6%,累计合作申请量约160件。背靠中南大学、湖南大学等高校富矿,这一数据暴露了创新链的断裂点。从企业分布看,产学研合作高度集中。知星科技、麓容新材料、极电特能等前五家企业贡献了合作总量的七成以上,广大中小企业与高校的连接几乎空白,“找不到”与“出不去”的双向信息不对称问题突出。从赛道分布看,新材料赛道产学研最活跃,麓容新材料、极电特能与中南大学等形成紧密联动,是“学科—产业”协同的典范。数字产业赛道知星科技一枝独秀。大健康、新能源赛道产学研合作偏少,与这两条赛道技术门槛高、更需高校支撑的特点形成反差。值得关注的是,拥有软著的科技型企业产学研合作率达22%,显著高于全体样本的6%,说明数字类企业更善于与高校对接资源。这一发现为提升产学研合作率提供了路径启示即以数字技术为桥梁,推动更多企业与高校建立连接。

图5 企业产学研合作贡献度饼图

长沙创新的底座已初具规模,近八百家企业、近三千名工程师、超千件专利。但质量短板明显,高价值专利不足百分之三、高端人才仅一成、产学研合作不足一成。工程机械稳固,新能源人工智能成长,但芯片等底层薄弱,量子基因布局不足。政策红利退去后,市场驱动的内生增长尚未建立。

韧性在于制造底座厚实、赛道多元、头部引领、轻资产灵活。突围方向在于提升专利质量、补足硬科技短板、打通产学研堵点、壮大高端人才、构建全域均衡生态。

建议围绕“强基、提质、促转、聚才、布新”发力,巩固制造底座,设立高价值专利培育专项,深化“三区联动”打通转化,建设工程师共享平台,抢占量子科技、基因技术、低空经济等未来赛道,构建四级梯度培育体系稳定预期。

从“工程机械之都”到“全球研发中心城市”,关键在于从“量的扩张”转向“质的跃升”,以高价值专利提升含金量,以产学研融合激活高校溢出,以高端人才支撑技术突破,以硬科技布局抢占未来赛道。

【数据来源说明】本报告数据来源于六棱镜全球产业科技情报分析系统PatNavi。PatNavi是一款自主开发的一款专利导航智能分析工具,底层关联融合了全球170个国家、2亿条专利数据,8500+万条商标数据、8万+集成电路布图设计数据、1.5万+地理标志数据、1000+万条企业软著数据、1.2亿条工商企业数据、11.8万家科技资本数据,还有3000万专利发明人设计人的画像数据,2.3万家高校院所的画像数据等,数据来源合法、权威、可靠,整体数据实现一周双更的频率。PatNavi的应用场景除了支持传统知识产权检索分析之外,最大的特点就是可以快速导航查看专利背后的人、企业和资本的大数据画像,也可方便地获取区域、产业专利、企业和人才等统计数据,对于产业创新研究规划、科技投融资机构以及招商机构对科技企业的发现、评价、风控以及科技招商引智、政府项目评审等场景具有决策支撑作用。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?