长沙贷款|银行低息贷 vs 高息小贷:别让信息差,毁掉你的征信与负债

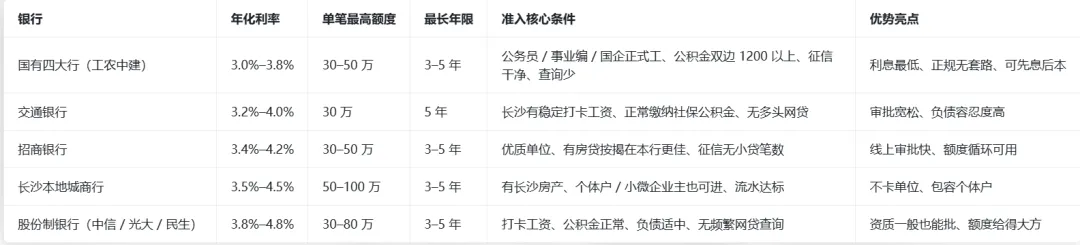

在长沙,你一定听过两种贷款:一种是银行年化 3%-5% 的低息贷,一种是网贷平台年化 18%-24% 的高息小贷。明明银行低息贷更划算,可为什么还有人宁愿当 “大冤种”,一头扎进高息小贷的坑?最后以贷养贷、征信花掉,再想转回银行低息贷,早已难如登天。今天就用长沙本地视角,把 “低息贷难借、高息贷陷阱多” 的真相说透,帮你避开融资路上的最大坑!银行低息贷:不是普惠福利,是优质客户的 “专属特权”长沙各大银行的消费贷、抵押贷,年化利率早就卷到 3%-5%,但这从来不是 “人人可借” 的福利,而是一道有门槛的 “玻璃门”。- 稳定好工作:公务员、国企、事业单位、长沙本地优质白名单企业(如大型上市公司、龙头民企)

- 硬实力加持:社保、公积金连续缴纳 6 个月以上,打卡工资流水稳定

- 征信 “干净”:无逾期、无频繁贷款查询、无多头借贷、小额网贷笔数为 0

- 负债可控:负债率低于 50%,无大量信用卡套现、网贷欠款

简单说:银行低息贷,是 “挑人” 的,只给风险最低的客户。而个体户、自由职业者、刚工作的年轻人、小微企业主,很容易因为流水不稳、社保不足、资质不匹配被挡在门外。不是不想借便宜的,是根本够不着。银行贷款再快,也要审核、面签、审批,长沙本地流程顺畅也得 3-7 天。但现实往往等不起:生意周转差一笔钱、房贷还款日快到了、账单逾期要罚息…… 急用钱时,“快” 远比 “便宜” 更诱人。于是,线上高息小贷精准抓住这份焦虑,广告铺天盖地:- 刷视频、点外卖、逛商城,全是 “凭身份证借 20 万”“0 抵押分钟到账”

- 线上申请、无需面签、不看资质,几分钟出额度,最快当场到账

很多长沙朋友一开始只是借几千、几万周转,觉得 “方便就行,利息差不了多少”。但你不知道的是,高息小贷藏着最致命的 “利率幻觉”:- 宣传 “日息万 5”,听着一天几块钱,实际年化高达18.25%+,借 10 万一年利息 1.8 万

- 短期等额本息产品,每月本金压力巨大,还到后面越还越累,只能再借新的还旧的,直接掉进以贷养贷的死循环

信息差 + 广告轰炸:90% 的长沙人,根本不懂银行政策为什么明明资质不错、征信无逾期,却稀里糊涂借了高息小贷?核心就是信息差!长沙各大银行很少大面积投放个人信贷广告,反而网贷平台广告无处不在。久而久之,很多人形成错觉:贷款就只有线上小额网贷,根本不知道银行有年化 3%-5% 的低息信用贷、抵押贷。很多长沙朋友有公积金、打卡工资、房贷记录、本地房产,单家银行信用贷就能批 30-50 万,年化 3%-4%,多家组合轻松做到百万纯信用额度,还能先息后本,月供极低。但因为不懂政策,被身边人一句 “网贷方便” 带上弯路,白白多花几倍利息。征信一旦 “花” 了,你就彻底被长沙银行 “拉黑”这是最扎心的真相:高息小贷借多了,征信直接 “报废”,再想办银行低息贷,门都没有!很多人一开始觉得 “借几笔小额网贷,无伤大雅”,但慢慢就会变成:- 征信查询爆炸:一个月十几、几十次贷款查询,全是网贷平台

- 多头借贷严重:征信报告上十几笔小额网贷,笔数越多,风险越高

- 负债率飙升:网贷 + 信用卡欠款,每月还款压力超过收入 50%

在长沙银行眼里,这样的客户就是 “高风险”,直接拒贷。等到你意识到利息太高、想整合负债、转办银行低息贷时,征信已经花了,负债也高了,彻底错失最佳时机。如果你在长沙,有稳定工作、公积金、社保、本地房产或打卡工资,哪怕资质一般,也请记住这 3 条铁律:长沙本地银行消费贷、抵押贷,额度高、利息低、期限长,是普通人能拿到的最低成本资金。不要为了 “多拿额度” 乱点平台,总授信额度控制在收入的 50% 以内,避免负债过高。要知道,长沙优质资质客户,单家银行信用贷 50 万 - 100 万很常见,多家组合百万纯信用额度不是梦,先息后本月供极低,远比网贷划算安全。选择高息小贷的长沙朋友,很多不是傻,是被门槛、时效、信息差逼得无奈。但如果你还有选择,一定别图一时方便,透支自己最值钱的资产 ——征信。守住干净征信,远离多头小贷,你才能真正享受到长沙银行低息资金的红利,避免一辈子被高息负债捆绑。我是长沙曹明明,专注长沙本地贷款服务:个人信用贷、房产抵押、车产抵押、企业融资、商户周转、负债重组,深耕多年,熟悉各大银行政策。