【野叔研数】

四月最后一周,上市机构长沙银行发布了《2025年年度报告》。回望2025年,年报中的“董事长致辞”清醒地写道:在风浪中校准航向、在承压中重塑价值;在去年总结的第一部分“把根扎得更深”中特别强调了信贷服务的价值,包括制造业贷款、特色产业信贷和场景消费信贷。

2025年,金融机构的个人消费贷款(含信用卡,不含房贷)同比增长约0.6%,反映需求相对较弱,为何长沙银行的年报会重点提及此类业务呢?

在本文中,野叔依据该行2007年以来公开披露的年度报告和审计报告,从规模、结构、质量、收益四个维度,对其贷款业务长期发展战略、特别是2025年度情况进行简要数据分析,同时对上述小问题给出参考答案。

(附图1)

1 贷款规模维度

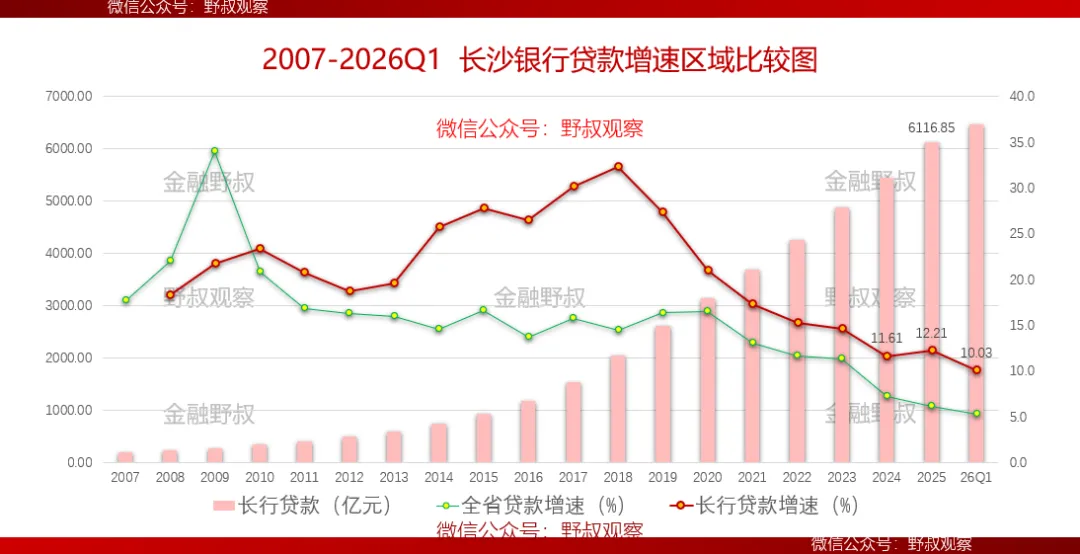

从长期看,2008-2009年,即使在金融机构贷款投放迅猛增长背景下,长沙银行的贷款增速也并不算快;其中原因之一是直到2009年该行首家长沙市域之外的异地分行(株洲分行)才开业。自2010年开始,随着长沙市外地市分行、县域支行的持续扩张,由此其贷款增速一直高于省域的平均增速。

2010年至2018年上市之年,该行贷款增速波动上行,其中2018年达到期间最大值32.31%,年末贷款余额突破2000亿元,资产突破5000亿元、进入中型银行之列。2019年开始,该行贷款增速明显下行,但是仍然高于同期省域平均值,因此省内贷款市场份额持续上升。

2025年末,该行集团口径贷款余额6116.85亿元,同比增长12.21%,比全省贷款平均增速高6.1个百分点(历年详情见附图2),省内贷款市场份额约7.62%,而且行内“票贷比”只有2.81%。值得一提的是,2026年3月末,该行贷款余额6469.08亿元,同比增长10.03%,比全省平均值高4.7个百分点。

(附图2)

2 贷款结构维度

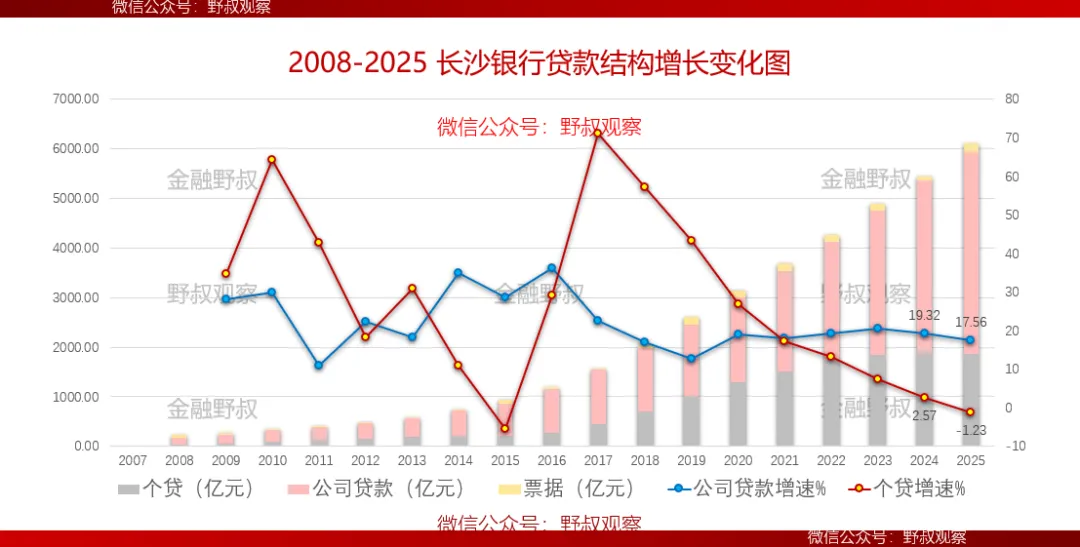

第一,分类结构。一是从对公贷款看。2017至2020年期间该行对公贷款增速低于个人贷款增速,2021年及以后则前者高于后者,即近五年的信贷增长更多是依靠对公业务(历年详情见附图3)。

2025年末对公贷款(不含票据)余额4073.09亿元,同比增长17.56%。从行业结构看,批发和零售业贷款529.66亿元,同比增长58.12%;租赁和商务服务业贷款942.02亿元,同比增长43.23%;建筑业贷款548.40亿元,同比增长18.82%;制造业贷款余额453.15亿元,同比增长-3.85%。

(附图3)

二是从个人贷款看。2017年该行个人贷款增速达到71.16%的历史峰值之后,表现为持续快速下行趋势,其中2024年增速降至2.57%。

2025年末,该行个人贷款余额1871.77亿元,比上年末减少23.40亿元,同比增长-1.23%。从用途结构看,信用卡余额150.06亿元,同比增长-17.40%;住房贷款余额643.31亿元,同比增长-2.72%;个人经营贷款余额294.09亿元,同比增长-2.12%;个人消费贷款余额784.32亿元、同比增长4.33%(近年详情见附图4),比同期消费贷款平均增速高约3.7个百分点。在去年前期没有进入消费贷款贴息措施的名单情形下,能够取得这样的增速确实是相当了不起的表现。

值得一提的是,长沙银行的个人经营贷款,2022年由高速增长转入低速,2023年出现负增长;2024年3月该行签约引入泰隆银行模式、重点拓展个人经营贷款后,当年增速回升到8.29%。不过,这一模式是否适应当下时间、该行所处区域、机构特色等可能还待观察,毕竟2025年再度同比下降。

(附图4)

第二,区域结构。一是从行政区域看。2025年末该行在长沙市域内的贷款余额2643.68亿元,同比增长1.76%,比全市贷款平均增速低3.31个百分点。同期,在省内(长沙)市外的贷款余额3380.03亿元,同比增长22.04%(近年详情见附图5),增速远超同期长沙市外的省内贷款7.07%的平均增速;此类贷款在全行贷款中占比从上年的50.81%,迅速提升到55.26%。在省外(广东)的贷款余额93.14亿元,同比增长11.54%。

实际上2022-2024年三年该行在长沙市域的贷款同比增长分别为7.63%、9.96%和4.22%,比同期全市贷款平均增速分别低1.98个、0.47个和 1.89个百分点。从更长时间看,2018年该行在省内市外贷款占比还只有35.23%,到2025年末这一占比提高了20.03个百分点。

二是从市县区域看。2025年末该行县域贷款余额2338.04亿元,比上年末增加324.32亿元,同比增长16.11%。不考虑省外较少的部分,2025年长沙银行贷款增速最快的是省内(长沙)市外的其他市区贷款,成为省会之外各地市城区同业最强的竞争对手;其次是省内县域贷款,再次是长沙市域内的贷款。

从近两年的增速比较数据看,该行在长沙市域内贷款市场的竞争能力持续减弱,由此可见多年前将发展“县域金融”、进军地市“蓝海市场”、拓展“第二战场”作为核心战略进行布局的前瞻性。

(附图5)

3 贷款质量维度

2019-2025年,长沙银行账面不良率在1.22%至1.15%之间,波动相对较小,反映出整体贷款质量管控较为稳健和稳定。2025年末,该行不良贷款余额71.62亿元,比上年末增加7.78亿元;不良率为1.15%,比上年末下降0.02个百分点,比同期省域银行业平均值低0.30个百分点,比城商银行平均值低0.67个百分点。2026年3月,该行不良率保持在1.15%。不过,质量管理方面仍然存在四个方面的压力。

一是核销金额持续增加。数值从2019年的28.58亿元,增加到2024年的54.47亿元;2025年度该行核销金额高达74.71亿元,年度核销金额超过年末余额(历年详情见附图6)。如果将年度不良贷款增量与年度核销合计测算,该行2025年度的不良贷款生成率超过商业银行平均值,且比上年有所上行。

二是关注率波动上行。2019-2022年,该行关注类贷款占比明显下行,2022年末数值为1.48%。此后三年关注率持续上行,至2025年末上升到2.93%,比同期商业银行平均水平高0.75个百分点。2026年一季度末略降到2.90%。

三是部分类别贷款不良率走高。例如2025年末,个人贷款不良率2.43%,比上年末上升0.56个百分点;对公业务中制造业贷款不良率2.97%,比上年末上升0.79个百分点。

此外,受核销、计提等多重因素的影响,拨备覆盖率下行较为明显。2025年末贷款损失准备197.91亿元,比上年末减少1.77亿元;拨备覆盖率280.86%,比上年末下降31.94个百分点。

(附图6)

4 贷款收益维度

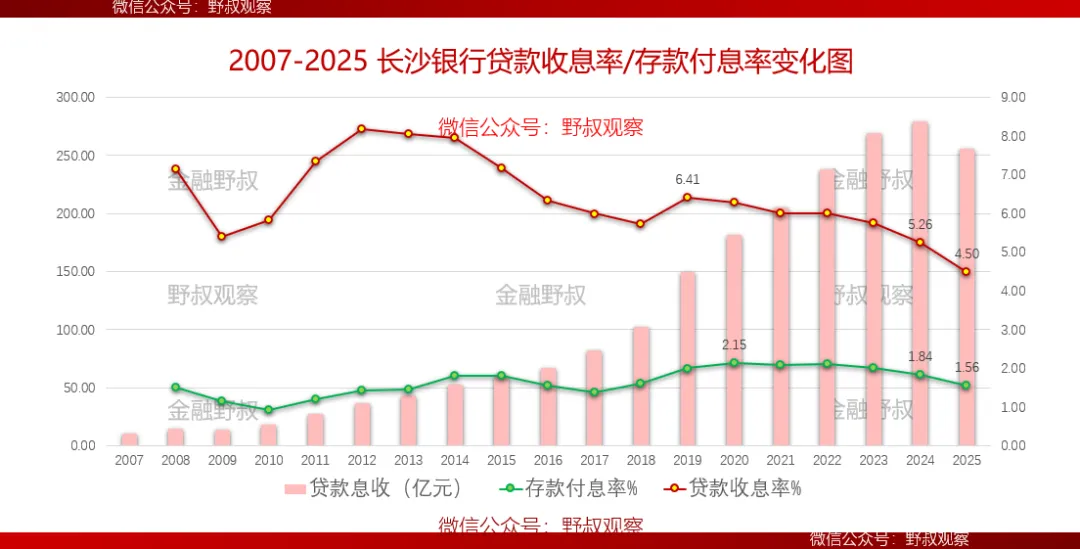

第一,贷款收息率视角。2025年,长沙银行生息资产平均收益率3.64%,比上年低57个BP;其中贷款收息率4.50%,比上年低76个BP(历年详情见附图7)。从结构看,对公贷款收息率4.29%,比上年低68个BP;个人贷款收息率4.96%,比上年低84个BP。

同期,该行有息负债平均付息率1.69%,比上年低32个BP(同期江苏银行和宁波银行均降低38个BP);其中存款付息率1.56%,比上年低28个BP。

第二,贷款利息收入视角。尽管贷款规模增长较快,但是受收息率下行较大影响,2025年度该行实现贷款利息收入265.15亿元,同比下降5.23%;其中个人贷款利息收入同比下降14.63%,对公贷款利息收入同比增长0.65%。由此导致利息净收入同比下降6.12%,进而影响营收同比下降1.79%。

(附图7)

野叔的结语

当前,零售贷款和部分行业对公贷款需求有待提振,部分城商银行信贷投放更多倾向于高需求、低不良的政信业务。例如,2025年末江苏银行的“租赁和商务服务业”贷款同比增长42.10%,远超该行各项贷款17.84%的增速(其中零售贷款同比增长-2.13%);宁波银行此类贷款同比增长49.20%,远超该行各项贷款17.43%的平均增速(其中零售贷款同比增长-4.17%)。

前文中已经提及,同期长沙银行此类贷款同比增长43.23%,也是如此。不过,由于计息负债付息率下降幅度相对小于江苏银行和宁波银行等原因,长沙银行利息支出减少额小于利息收入减少额,因此利息净收入同比下降,呈现一定的“增量不增收”的特点。野叔认为,如果后期贷款规模增长放缓、利率继续下行,该行今年利息净收入增长压力仍然较大。