4月28日,长株潭都市圈"好房子"交易推介会上,长沙公积金中心一口气甩出三份文件。

放在过去几年公积金政策的调整节奏中,这一次不管是力度还是维度,都堪称少见。

三份文件分别是:《关于调整住房公积金业务政策的通知》、《关于优化灵活就业人员住房公积金缴存使用政策的通知》,以及《长沙住房公积金支持青年人才来长留长安居若干措施(试行)》。前两份5月1日起施行,第三份6月1日起试行。

我们试着拆解一下,这三份文件到底在说什么、意味着什么,以及——它们可能改变什么。

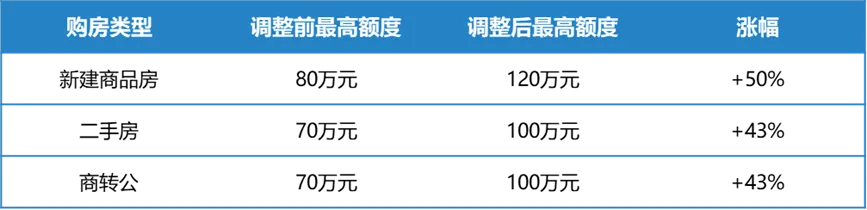

贷款额度的调整是此轮新政中最直观的部分,也是传播力最强的信息点。我们把调整前后的关键数字做一个对照:

在此基础上,生育二孩及以上家庭再上浮30%——新房最高可贷156万元、二手房最高可贷130万元。取消了此前二孩上浮20%、三孩上浮30%的差异化标准,统一按30%执行。

更值得注意的是青年人才的待遇。35周岁以下、全日制本科及以上学历的在长缴存青年人才,购买首套新房最高可贷180万元、二手房最高150万元。

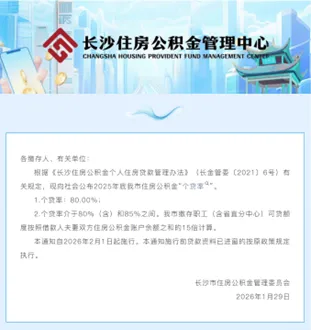

配合此前已经执行的15倍贷款倍数(自2026年2月1日起),公积金的实际购买力在此轮调整后有了一个明显的台阶式跃升。

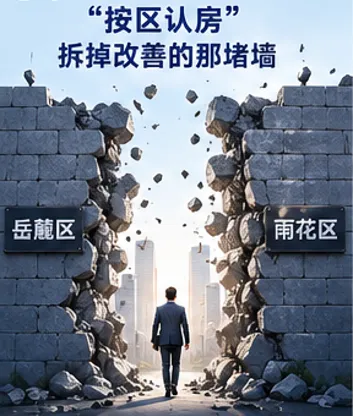

这次新政中有一条非常容易被忽略但意义重大的条款——新建商品房的住房套数认定方式从"认全市"改为"认区县"。

什么意思?举个例子:一个家庭在岳麓区已有一套住房,如果他去雨花区买新房,按照新政,雨花区没有房产记录,那么这笔贷款就可以按首套房标准来申请。

这其实是在操作层面上给改善型需求"拆了一堵墙"。

过去,住房套数的全市统算,让不少已有一套房的家庭在申请公积金贷款时直接被归入二套甚至被挡在门外。"按区认房"使得跨区购房的改善型客户拿到了一张事实上的"首套入场券"——首套的首付比例更低、利率更低、额度更高。

但需要注意两点:

一是这项优惠仅限新建商品房,二手房和商转公不适用;

二是它只改变公积金口径下的"套数认定",并不影响其他层面(如契税、限购)的认定口径。

所以它的效力是定向的——鼓励买新房,特别是跨区买新房。

从市场角度观察,这条政策对于长沙当前新房库存压力较大的外围板块来说,可能是一剂比较有针对性的药方。主城区存量住房密度高,改善客户想要"跨区升级"的场景并不少见。新政把这条路拓宽了。

"代际互助"背后的逻辑

公积金开始变成一笔"家庭资产"

此次新政中最具讨论价值的条款,可能是"代际互助"——父母和子女之间可以互相提取公积金、互相添加为共同还款人。

具体来说:

缴存人家庭在长沙购买首套或二套新建商品房时,如果自己的公积金余额不够支付,可以让父母或子女提取各自账户中的公积金来帮助购房。同时,还在偿还公积金贷款的家庭,其父母或子女可以申请成为共同还款人,进行按月对冲还贷。

这条政策的意义在于:

它把公积金从一个"个人账户"属性的工具,向"家庭资产池"的方向推了一步。

过去,父母公积金账户上有大量沉淀资金,但子女买房时用不上;或者子女月供吃力,父母有余力却无法介入。这些场景在现实中极为普遍。

"代际互助"相当于在家庭内部打通了公积金的使用管道。

三份文件中的后两份,指向的是两个特定群体——灵活就业人员和青年人才。

对灵活就业人员而言,此次调整的核心变化包括:

开户年龄放宽至年满18周岁;缴存基数按实际月均收入自主申报;缴存比例在10%至24%之间自由选择;申请公积金贷款时,测算结果低于20万元的可按20万元核定。

这些条款的核心指向是——降低进入门槛。

长沙在灵活就业人员缴存公积金方面其实起步较早,2016年就开放了自由开户缴存的通道。但此前的门槛和流程仍然对大量外卖骑手、网约车司机、自由撰稿人、个体工商户构成了实际障碍。新政在简化手续方面做了进一步的努力,只需身份证和一张银行卡即可办理开户。

对青年人才而言,力度更大。除了前述的贷款额度上浮之外,35周岁以下全日制专科及以上在校生可提前预缴;在长单位缴存的青年人才开户缴存满1个月即可申请公积金贷款(正常情况下需要连续缴存6个月以上);连续正常缴存满12个月的,可获得一次性缴存补贴,博士3000元、硕士1000元、本科500元、专科300元。

补贴的金额不大,但信号意义不容忽视。公积金开始承担一部分"人才引进"的功能,这在过去的公积金制度框架中是没有的。

把灵活就业和青年人才放在一起看,不难发现一个趋势:公积金的"缴存人基本盘"正在面临老龄化和缩量的压力。如果不能持续做大缴存端的规模,贷款端的扩容就缺乏支撑。从这个角度来讲,"拉新"可能不仅是惠民,也是维系公积金资金池可持续运转的必要动作。

坦率地讲,这个问题没有标准答案。

从积极的角度看,此轮调整在贷款额度、认房口径、代际互助、灵活就业覆盖等多个维度同时发力,政策的覆盖面相当广。

如果以"提高购买力"为衡量标准,新政对刚需和改善型客户的支付能力确实带来了实质性的提升。一个双职工家庭,在新政下用公积金贷款购买一套总价150万左右的新房,杠杆空间比此前大了不少。

但也需要冷静看到几点:

第一,公积金贷款在长沙住房交易中的占比并非压倒性的。大量购房行为仍然依赖商业贷款或组合贷款。公积金额度的提升,能改善的是"公积金覆盖得到的那部分"购房群体的处境,而非全市场。

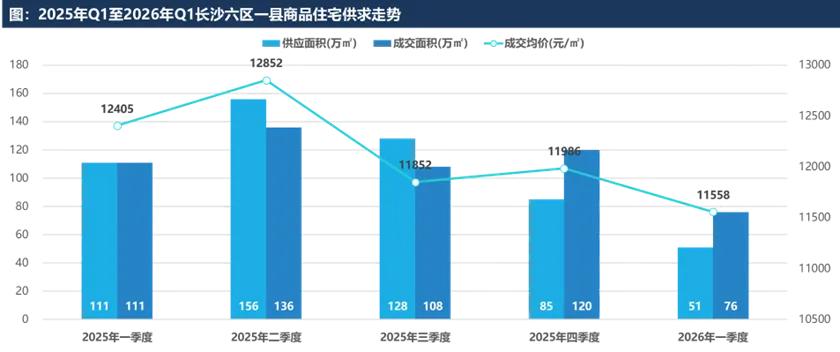

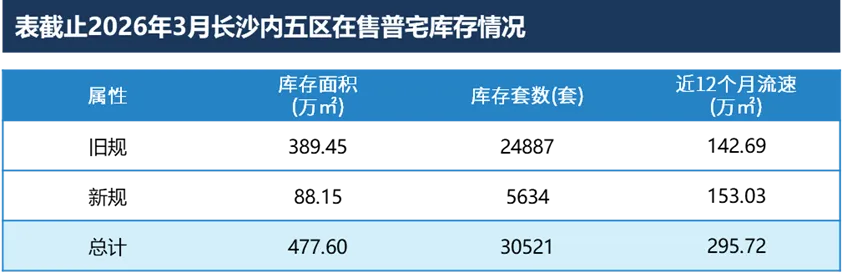

第二,当前长沙楼市正处于"底部修复向弱复苏过渡"的阶段。一季度数据显示,市内六区一县新房商品住宅累计成交面积76.4万平方米,成交金额约88.31亿元;去化周期仍在20个月左右,价格端尚未转正。

在这样的市场基本面下,单靠公积金政策松绑能否扭转预期,仍然存在不确定性。

数据来源:克而瑞深度咨询·普睿湖南区域

第三,市场分化还在加剧。当前新规楼盘去化周期约6.9个月,但旧规项目和远郊板块的处境截然不同。公积金新政对优质项目是锦上添花,对滞销项目更多是"兜底"。政策可以改善支付条件,但改变不了购房者"用脚投票"的逻辑。

数据来源:克而瑞深度咨询·普睿湖南区域

这轮新政是一次力度可观、覆盖面较广的"制度层面松绑",它的作用更多体现在"降低交易摩擦"和"扩大潜在购买力"上,而非直接刺激成交量爆发。

它更像是在给市场修复创造更好的制度环境,而非制造一个政策驱动的短期脉冲。

对于购房者来说,政策窗口确实在打开。对于开发商来说,政策利好能转化多少实际签约,取决于产品力和定价策略。

对于整个市场来说,公积金新政是"信心修复"这盘大棋中的重要一步——但不是唯一一步。

来源/克而瑞·深度咨询丨普睿湖南区域

版权申明:本文版权归普睿数智湖南所有,未经许可与授权,严禁转载。

如需转载和合作,请“CRICCS0731”微信号。

免责声明:本文中的内容和意见仅供参考,并不构成对所述城市的出价或评估,我司对使用本文中内容所引发的任何直接或间接损失概不负责。