4月28日,长沙银行发布2025年年度报告。数据显示,报告期内,该行实现营业收入254.71亿元,同比下降1.79%,利润总额100.64亿元,同比增长6.79%。归属于母公司股东的净利润81.08亿元,同比增长3.59%。

业务规模方面,截至报告期末,长沙银行资产总额1.27万亿元,较上年末增加1214.01亿元,增长10.59%;发放贷款和垫款本金总额6116.85亿元,较上年末增加665.76亿元,增长12.21%;负债总额1.19万亿元,较上年末增加1194.13亿元,增长11.20%;其中吸收存款本金总额7886.46亿元,较上年末增加656.72亿元,增长9.08%。

资产质量方面,截至报告期末,长沙银行不良贷款率1.15%,较上年末下降0.02个百分点;逾期率1.66%,较上年末下降0.14个百分点。

新晋掌舵者张曼,在长沙银行2025年报上发表了第一份董事长致辞。

里面有一段话令人印象深刻,她说:“走过2025,我们愈发清醒地认识到:区域银行的价值,不仅在于网点覆盖的广度,更在于扎根湖湘的深度;不仅在于信贷规模的大小,更在于赋能实体的质效;不仅在于利润创造的多少,更在于穿越周期的韧劲。”

这段话,既是对过往发展的总结、认知,亦是张曼对于长沙银行未来发展的殷切希望。

迈入万亿之后的长沙银行,深谙利润创造的不易。从2022年开始,长沙银行营收增幅逐渐收窄。2022年-2024年,该行营收增幅分别为9.58%、8.46%、4.57%。

进入2025年,该行营收呈现负增长。

期内,长沙银行实现营业收入254.71亿元,同比下降1.79%,归母净利润81.08亿元,同比增长3.59%。

从营收结构来看,2025年,该行实现利息净收入193.05亿元,同比下降6.12%,实现非利息净收入61.66亿元,同比增长14.78%。

传统的存贷款业务承压,长沙银行盈利更多还是靠投资收益拉动。

2025年,该行实现投资收益60.71亿元,同比增长95.21%,主要是因为债券等投资业务实现的收益增加。

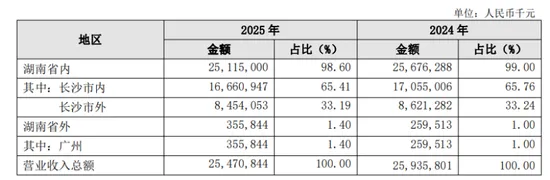

分地区来看,长沙银行在大本营长沙市内的营收下滑了。

2025年,该行在湖南省内营业收入251.15亿元,同比减少了5.61亿元,占比为98.60%。其中,长沙市内营收为166.6亿元,同比减少了3.95亿元,占比为65.41%。

业绩增速放缓,不良率抬头,潜在风险需警惕

整体来看,长沙银行保持了增长趋势,在突破万亿规模后继续扩张。但是,揉碎了细看,长沙银行也有潜在风险需警惕。

从自身业绩来看,长沙银行近年来业绩增速放缓。2020年至2024年近5年时间,长沙银行的营收与归母净利润增速在经历2021年上涨之后,整体都呈现下滑,特别是营收增速连续下降3年,从2021年的18.09%下降至2024年末的4.87%。

2025年一季度,长沙银行的营收与归母净利润增速分别为3.78%、3.81%。2024年同期,营收与归母净利润增速分别为7.89%、5.75%,2025年一季度增速还是放缓。

相比于业绩增速放缓,长沙银行需要更多关注的是资产质量方面的潜在风险。

2024年末,长沙银行的不良贷款余额为63.84亿元,比2023年末增长了7.87亿,不良贷款率为1.17%,比2023年末上升了0.02个百分点。2025年一季度末,长沙银行的不良贷款率为1.18%,较2024年末上升0.01个百分点。

细分来看,长沙银行的零售贷款保持了较高的利率水平,支撑利息收入增长,但是零售贷款的不良余额和不良率也上升了。

2024年末,长沙银行的个人贷款不良余额为35.44亿元,较2023年末增长了26.35%,个人贷款不良率为1.87%,比2023年末增长了0.35个百分点。

从贷款的5级分类来看,长沙银行2024年末关注类贷款的余额为143.17亿元,较2023年末增长了54.49亿元,增幅达61.45%。

关注类贷款的大幅增长,需要警惕,关注类贷款如果管理不善,存在向不良转变的风险。2024年末,长沙银行的关注类贷款迁徙率降了下来,较2023年末下降13个百分点。

对于关注类贷款的增长,长沙银行此前曾作出过解释为公司主动开展更为审慎的风险分类,从严认定潜在风险并纳入关注类贷款管理。2024年年报中,长沙银行表示,本行持续夯实信贷资产质量,从严认定风险分类,整体风险平稳可控。

虽说长沙银行从严认定风险分类,但是根据长沙银行2024年年报中的数据,2024年末,该行的第三阶段贷款余额为95.86亿元,第三阶段贷款特征即已发生信用减值。

在商业银行风险分类新规之下,第三阶段的贷款余额应该趋同于不良贷款余额。长沙银行2024年末的第三阶段贷款余额与不良贷款余额有30多亿的缺口,外界有观点认为,很可能长沙银行的不良认定率相对较宽松。

通过计算,2024年末,长沙银行的不良贷款认定率约为66.60%。而2023年末,长沙银行的第三阶段贷款为56.61亿元,不良贷款余额为55.97亿元,几乎相当,不良的认定率接近99%。

作为深耕长沙本地并且向外扩张的万亿城商行,长沙银行有着深厚的底蕴。加之新行长以及新管理层的到位,长沙银行能否化解潜在风险,实现高质量发展,或将成为市场关注重点。