【湖南购房者需求与决策洞察】问卷调研,诚邀每一位关注置业的你参与~

楼市平稳期,真正的利好从不靠炒作,而靠真金白银减负。

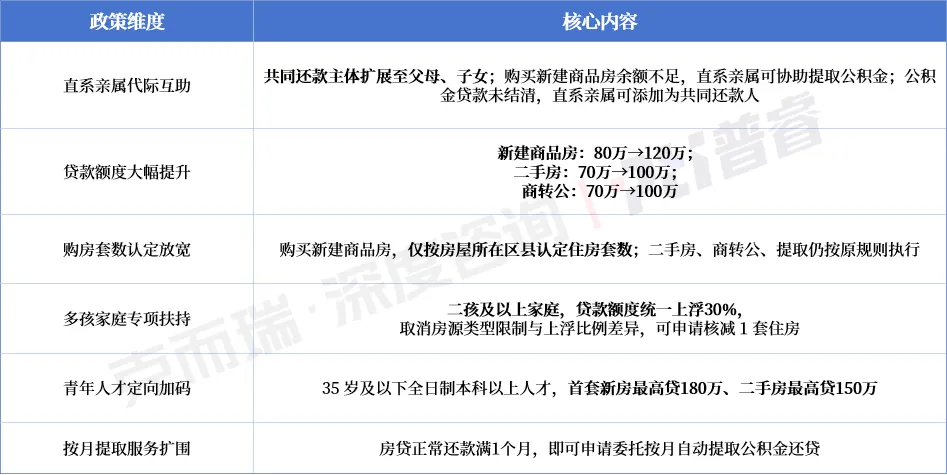

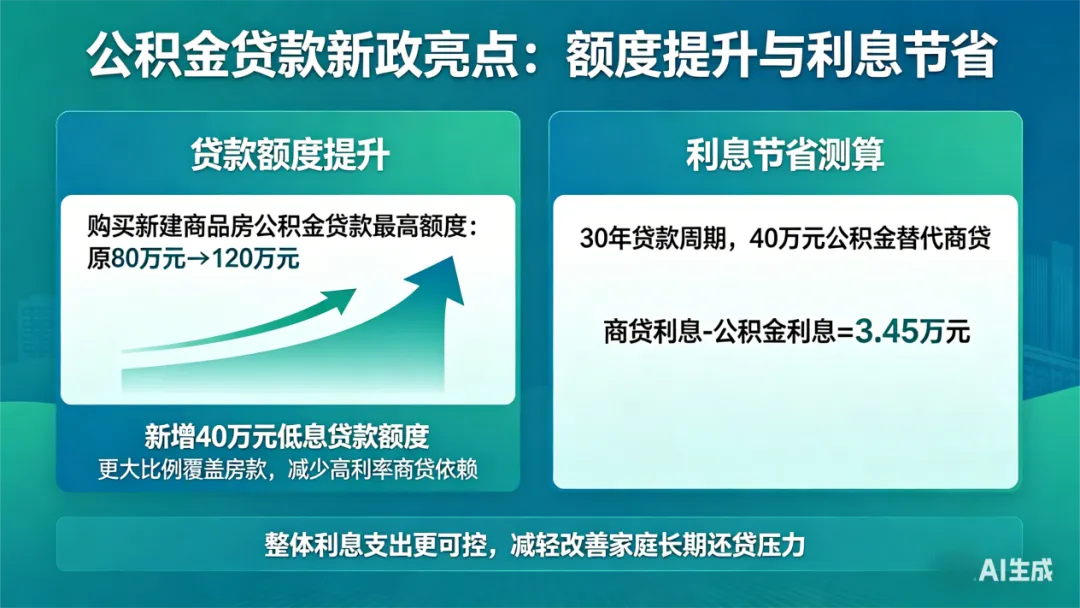

4月28日,长沙公积金新政重磅落地,5月1日起正式执行:新房最高可贷120万,二孩/三孩家庭最高156万;35岁本科人才首套最高180万;父母、子女公积金可代际互助,共同购房、共同还贷,切实为购房家庭减压。

结合2026年4月(覆盖454位购房客户)最新调研数据来看,近5.5成买房人首选公积金贷款,更低利率、更稳月供。对普通家庭而言,如今换房,真的更轻松了。

当前长沙楼市的主力置业人群,已从过去的刚需上车为主,转向改善置换主导的新阶段。无论是年龄结构、家庭构成,还是置业动机与资金安排,都呈现出高度一致的特征。

本次调研覆盖的长沙购房客群以36-40岁成熟家庭为绝对主力,占比超过五成,大多为三口之家及二孩家庭,处于上有老、下有小的家庭结构阶段;置业目的集中在居住品质升级、空间扩容与环境优化,购房决策理性谨慎,看重安全稳妥、居住舒适与月供可控,是典型的品质改善型客群。

从支付结构来看,长沙改善家庭呈现高度稳健、优先公积金的特征。

55.73%客户首选公积金贷款,成为绝对主流;商业贷款占26.21%,仅作为额度补充;组合贷与全款支付占比较低。

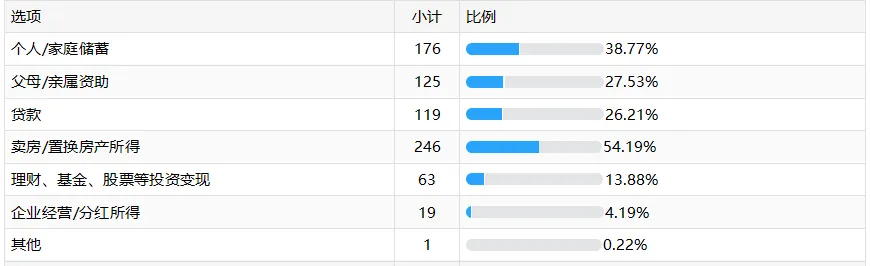

资金来源以房产置换、家庭储蓄为主,亲属资助为辅,整体严控月供压力,追求低风险、低成本、长期稳定的置业模式。

4月28日公布的公积金新政,恰好击中改善家庭的支付痛点,在不改变居住需求的前提下,让资金安排更从容、更灵活。

一是提升贷款额度,扩大公积金使用空间。新政将新建商品房公积金贷款最高额度从80万元提高至120万元,新增40万元低息额度,可更大比例覆盖房款、减少商贷依赖;以30年周期测算,40万元公积金贷款可省利息超3.45万元,切实减轻长期还贷压力。

二是支持直系亲属代际互助,家庭协同更便利。新政允许购买新房时,直系亲属(父母、子女)可提取公积金支持购房;未结清公积金贷款的,直系亲属可作为共同还款人办理按月对冲还贷。这与当前家庭式置业习惯高度契合,有效缓解首付与月供的阶段性压力,让改善计划更容易落地。

三是还款与提取更人性化,现金流更稳健。正常还贷1个月以上可办理按月提取,资金使用更灵活;同时扩大重大疾病提取病种,增强家庭抗风险能力,契合改善家庭对稳定还款的需求。

四是套数认定更合理,改善门槛更友好。新建商品房公积金贷款套数认定仅看购房所在区县(市)房屋套数,不受跨区域房产影响,让真正有居住升级需求的家庭享受宽松贷款条件。

整体来看,新政没有追求短期刺激,而是围绕额度、互助、还款、认定四个维度,让“多用公积金、少用商贷、稳控月供”从愿望变成现实。

在自身需求与政策支持的共同作用下,长沙改善家庭的置业逻辑,正从“被动将就”转向“主动选择”。

第一,从“追求大面积”到“追求好体验”。随着支付压力的减轻,预算分配更具灵活性,改善家庭的置业关注点已从单纯的“面积攀比”转向“居住质感”。

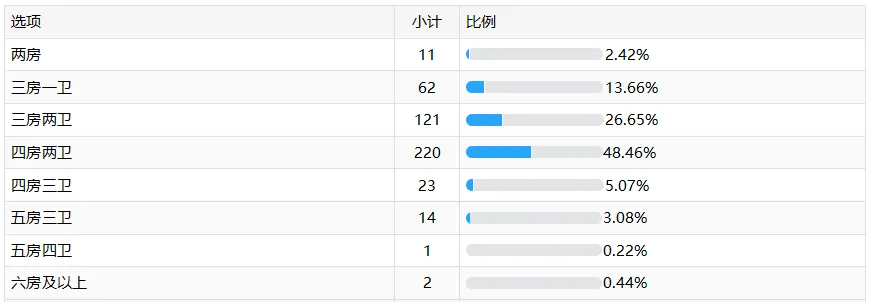

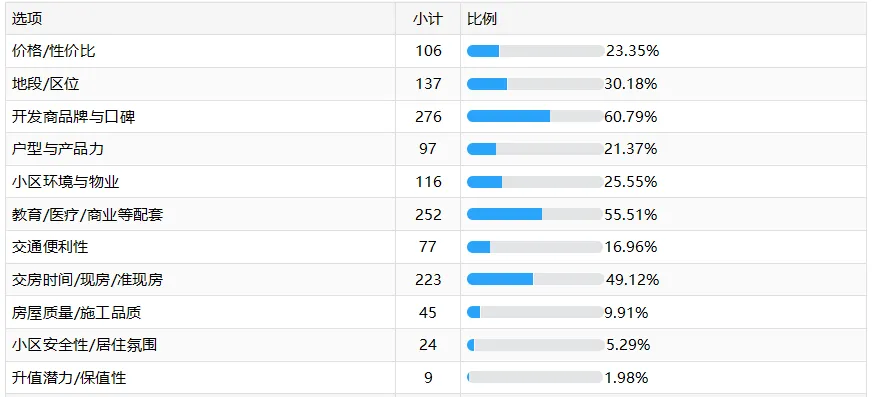

调研数据显示,48.46%的家庭意向户型为四房两卫,72.91%偏好11-18层小高层。

大家不再盲目追求大户型,而是更看重户型格局的合理性、南北通透的采光条件、充足的南向房间数量以及更高的得房率,实用、舒适、宜居成为改善置业的硬标准。

第二,从“看重价格”到“看重价值”。单纯的价格优势已不再是决策核心,配套成熟度、居住安全性、长期居住价值成为改善家庭的首要考量。

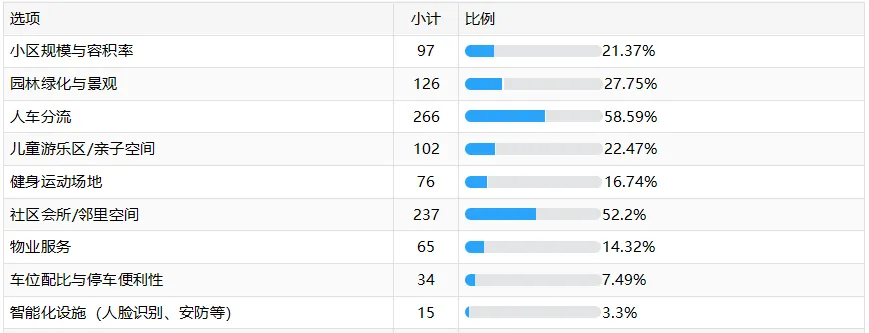

调研显示,55.51%的家庭将教育、医疗、商业等成熟配套列为核心决策因素;同时,社区人车分流、园林绿化、邻里空间等细节也备受关注。

对改善家庭而言,买房不再是单纯的“买一套房”,而是“买未来十几年的生活质量”,长期居住的舒适度与便捷度,远比短期价格优惠更具吸引力。

第三,从“担心踩坑”到“优先安全”。当前楼市回归理性,稳健与确定性成为改善家庭置业的第一准则。

调研数据显示,60.79%的家庭将开发商品牌与口碑列为首要考量,49.12%的家庭优先选择现房、准现房。

大家宁愿多花时间对比产品、核实口碑,也不盲目选择有风险的项目,对改善家庭而言,“安全交付、稳妥居住”比任何营销噱头都更有说服力。

对长沙改善家庭而言,买房从来不是投资,而是给家人更稳妥、舒适的生活。公积金新政的到来,让月供更轻、支付更灵、选择更从容。

“不将就、不冒进、买对不买贵”——这正是当下长沙最真实的改善主流。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?