关注一下长沙银行?

- 2026-05-30 04:41:41

导读:每天1-2篇,有时控制不住自己会写3篇,甚至4篇,财经类和敏感类文章主要发布在星球,公众号以地缘和海外类文章为主。

【正文】

继大猛江苏银行(这家银行的势头为何这么猛?)、二猛宁波银行(第二猛的城商行)和三猛成都银行(谁是城商行第三猛?)后,本文聚焦近年来势头同样非常迅猛的长沙银行。

一、为何会关注长沙银行?

为什么会关注长沙银行?主要有以下几个原因:

(一)城商行位次大幅攀升:长沙银行已由十年前的第18位跃居至目前第10位

长沙银行是过去十年,位次上升幅度仅次于成都银行的城商行。

1、十年前的2015年,长沙银行位居城商行第18位,2016-2017年分别升至城商行第16位和第14位,2019-2021年分别升至城商行第13位、第12位和第11位,2024年则升至城商行第10位。期间,长沙银行在城商行中的位次于2022年下降一位至城商行第12位(2023年同样位居城商行第12位)。

2、也就是说,过去十年长沙银行在城商行中的位次上升了8位(仅次于成都银行),且上升幅度最快时集中在2016-2021年期间。

(二)过去十年,长沙银行年均资产增速在前15大城商行中仅次于宁波与中原银行

1、疫情以来(2020-2025年期间),长沙银行年均总资产增速达到13.22%,在前15大城商行中低于宁波银行(18.39%)、成都银行(16.53%)、江苏银行(15.61%)、杭州银行(14.95%)、南京银行(14.47%),高于重庆银行(12.82%)、徽商银行(12.76%)等。

2、过去十年(2016-2025年期间),长沙银行年均总资产增速达到16.09%,在前15大城商行中仅低于宁波银行(17.61%)、中原银行(16.55%),高于成都银行(15.84%)、杭州银行(15.79%)、江苏银行(14.35%)和南京银行(14.14%)。

3、疫情前的2016-2019年期间,长沙银行年均总资产增速高达20.52%,在前15大城商行中仅次于中原银行(23.43%),处于明显高位。

可以看出,长沙银行的快速扩表主要集中在疫情前的那几年。

(三)长沙银行的总资产目前应稳居至城商行第10

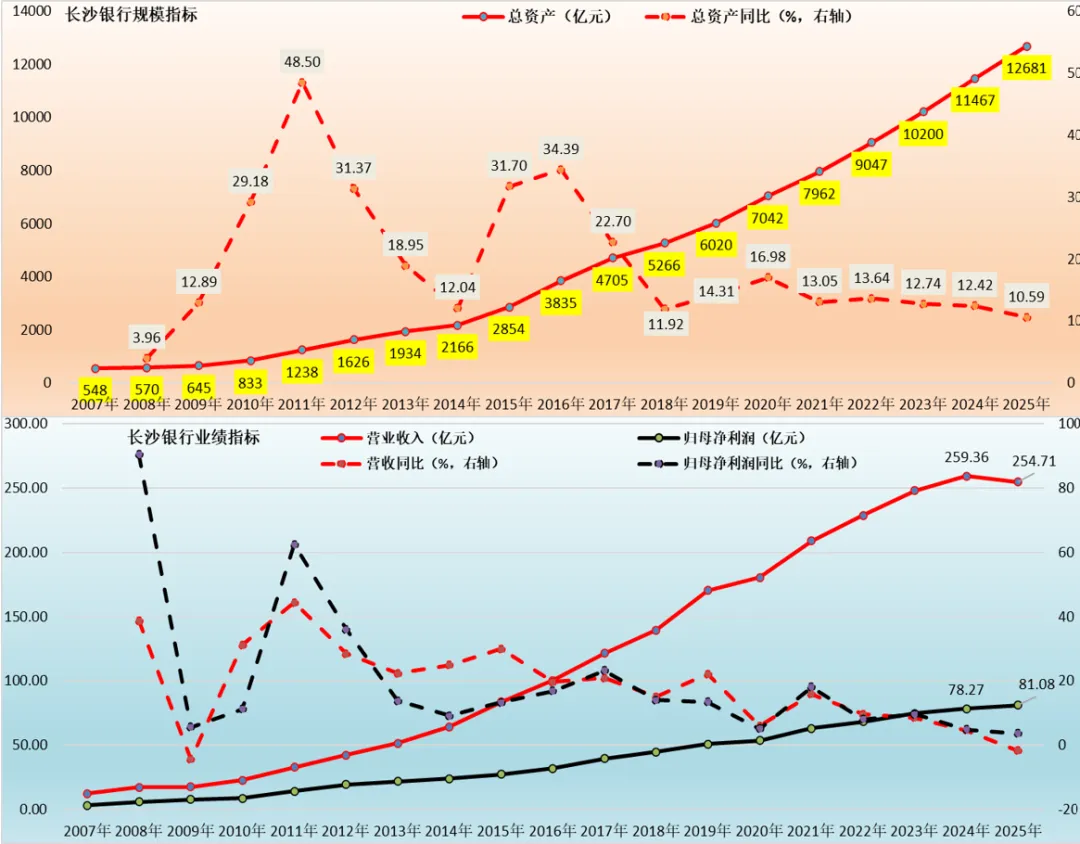

1、截至2025年底,长沙银行总资产达到12681亿元,较中原银行(14143亿元)、成都银行(13985亿元)还有一定距离,但较后面的几家万亿级银行还是有一定优势的。这意味着,长沙银行目前城商行第10的位置已经较稳了。

2、截至2026年3月底,长沙银行总资产升至13151亿元,较年初增长3.7%,增速上并不亮眼(弱于宁波银行、南京银行和成都银行等)。

二、长沙银行的体量增长主要靠什么?

(一)资产负债结构维度:主要靠金融投资(疫情前)与贷款(全阶段)推动

前面已经指出,长沙银行疫情前的扩表步伐要明显快于疫情以来的六年,故可以从疫情前和疫情后两个阶段来探讨长沙银行的扩表动力。

1、疫情前(2016-2019年):贷款和金融投资年均增速分别达28.97%和47.15%

疫情前的2016-2019年期间,长沙银行贷款与金融投资年均增速分别达到28.97%和47.15%,均明显超过20.52%的年均资产增速,且金融投资增速明显更高,故基本可认为这一阶段,金融投资和贷款均是长沙银行扩表的推动力量,且金融投资的贡献更大。期间,

(1)长沙银行金融投资体量由2015年的603亿元增至2019年的2828亿元,占总资产的比例则由2015年的21.13%大幅提升至2019年的46.97%(上升25.84个百分点)。

(2)长沙银行贷款余额由2015年的911.4亿元增至2019年的2522亿元,其占总资产的比例则由2015年的31.94%升至2019年的41.89%(上升9.95个百分点)。

2、疫情后(2020-2025年):贷款和金融投资年均增速分别达15.4%和和10.89%

疫情后的2020-2025年期间,长沙银行贷款与金融投资年均增速分别达15.4%和10.89%,只有贷款超过总资产增速(13.22%)。期间,

(1)长沙银行金融投资体量由2019年的2828亿元增至2025年的5258亿元,占总资产的比例则由2019年的46.97%降至2025年的41.46%(下降5.51个百分点)。

(2)长沙银行贷款余额由2019年的2522亿元增至2025年的5955亿元,占总资产的比例则由2019年的41.89%升至2025年的46.96%(上升5.07个百分点)。

(二)信贷投放维度:主要靠零售贷款、政信类资产、制造业贷款等推动

前面已经指出,虽然疫情前金融投资对长沙银行扩表的推动力量更强,但拉长时间来看,贷款的贡献则更大,接下来我们进一步探究长沙银行的信仰投放情况。

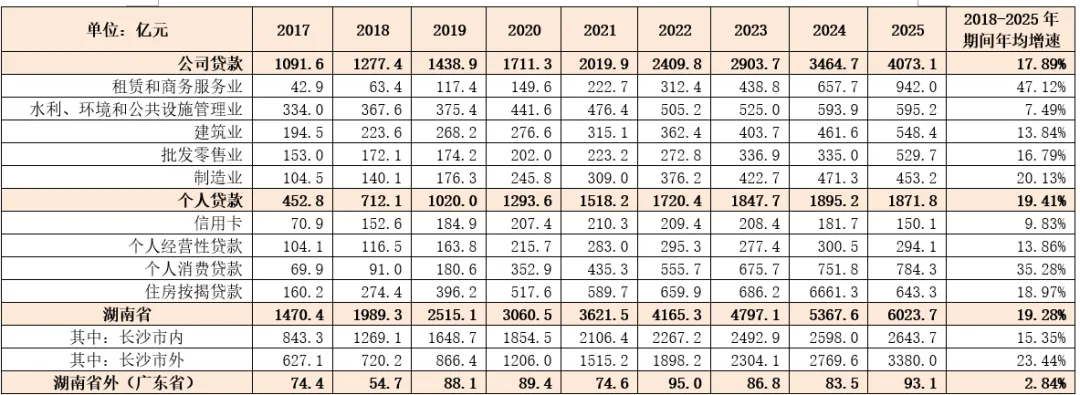

1、2018-2025年期间,长沙银行公司贷款与个人贷款年均增速分别达到17.89%和19.41%,均处于明显高位,故其对长沙银行扩表的推动力量都很强,当然个人贷款的贡献更大一些。

2、2018-2025年期间,长沙银行信用卡、个人经营性贷款、个人消费贷款与个人按揭贷款年均增速分别达9.83%、13.86%、35.28%和18.97%,故可以认为个人消费贷款与个人按揭贷款对长沙银行零售端扩表的推动力量更大。

3、2018-2025年期间,长沙银行租赁和商务服务业、制造业贷款年均增速分别达47.12%和20.15%,其余额从2017年的42.9亿元和104.5亿元分别增至2025年的942亿元和453.2亿元,增速远超公司贷款平均水平。故基本可认为,政信类资产和制造业是长沙银行扩表的最主要推动力。

(三)区域维度:湖南省内长沙以外的地方扩表动力普遍更强

截至2025年底,长沙银行共有分支机构415家,包括长沙地区的166家机构(144家支行、17家社区支行、5家小企业信贷中心及分分行)和13家分行(下辖215家支行、9家社区支行及12家小企业信贷分中心)。其中,13家分行行中含有一家省外分行(广州)。

1、2018-2025年期间,长沙银行长沙市内、长沙市外(湖南省内)的贷款年均增速分别为15.35%和23.44%,余额分别为2644亿元和3381亿元,而湖南省外的贷款年均增速仅为2.84%(余额仅仅为93.1亿元),故长沙市外(湖南省内)和长沙市内的贡献均较大,且长沙市外的贡献力度更大。

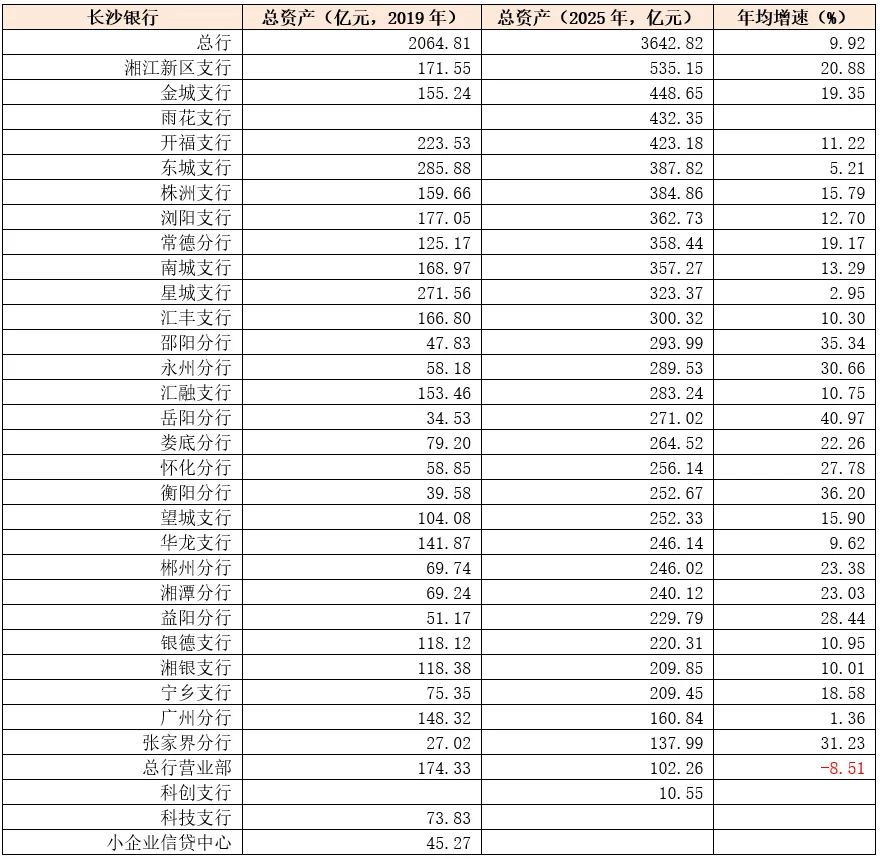

2、数据上看,虽然长沙银行的体量主要分布在总行端,但增长动能主要在机构端。

(1)疫情以来(2020-2025年期间),湘江新区支行(20.88%)、邵阳分行(35.34%)、永州分行(30.66%)、岳阳分分行(40.97%)、娄底分行(22.26%)、怀化分行(27.78%)、衡阳分行(36.2%)、郴州分行(23.38%)、湘潭分行(23.03%)、益阳分行(28.44%)、张家界分行(31.23%)的总资产年均增速均在在20%以上。

可以看出,长沙银行的市外分行扩表动力普遍强于长沙市内机构。

(2)除上述机构外,另外只有株洲支行(15.79%)、望城支行(15.9%)、宁乡支行(18.58%)、金城支行(19.35%)等5家机构的增速超过15%。

3、这就比较奇怪,按理讲长沙市的经济发展质效要明显好于湖南省内其它地区,故长沙银行的扩表动力主要靠湖南省内长沙以外的地方,说明长沙银行应该是要做了大量当地的政信类资产(这些地方通常很难提供足够的资产)。

三、结语

(一)数据上看,长沙体量的增长非常迅猛,2016年突破3000亿元、2017年突破4000亿元、2018年突破5000亿元、2019年突破 6000亿元、2020年突破 7000亿元、2022年突破9000亿元、2023年突破万亿大关、2024年突破1.1万亿、2025年突破1.2万亿、2026年突破1.3万亿,即每年增量基本都在千亿元级别。

(二)从动力上看,长沙银行在疫情前的扩表步伐要明显快于疫情后,且主要靠金融投资推动(占总资产的比例在疫情前大幅抬升),疫情以来则主要靠信贷资产推动。

(三)从信贷资产投向来看,零售贷款中的个人消费贷款与按揭贷款以及公司贷款中的政信类资产、制造业贷款是最主要的推动力量。

(四)从区域维度看,湖南省内长沙以外的机构对长沙银行扩表的推动力量更强。

(五)从综合经营指标来看,长沙银行虽然不如成都银行,但也不算弱,如其ROE达到11.24%、净息差达到1.85%等。不过同样要承认,疫情以来长沙银行的动力也明显变弱了。

附表:长沙银行2025年主要经营指标

……

免责声明

本公众号所载的资料、意见及推测仅反映发布当日的判断。本公众号中的内容和意见仅供参考。本公众号所载信息均为作者本人观点,不代表任何投资意见或建议。

本公众号对所载原创内容保留一切权利,未经许可,任何机构和个人不得以任何形式翻版、复制、发表或引用本公众号所载的任何原创内容。如征得本公众号同意进行引用、刊发的,需在允许的范围内使用,并注明出处为《梧桐樹智庫》,且不得对相关内容进行任何有悖原意的引用、删节和修改。