2026年Q1单季新增贷款需求仍然表现较弱。

作为中部地区城商行的代表,长沙银行(601577)的业绩与发展动向始终受到市场关注。从近年财务数据来看,该行呈现出“先承压、再复苏”的迹象,但行业共性问题与自身结构性矛盾依然并存。

2025年报显示,长沙银行全年实现营业收入254.71亿元,同比下降1.79%,为其上市以来首次年度营收负增长,在同期可比城商行中增速排名靠后。归母净利润为81.08亿元,同比增长3.59%,这一增长主要依赖拨备反哺和成本压缩。

营收下滑的主因在于净利息收入承压。该行2025年净利息收入为193.05亿元,同比下降6.12%,背后是净息差从2024年的2.11%大幅收窄26个基点至1.85%。尽管贷款规模增长10.03%,但息差收窄的影响更为突出。

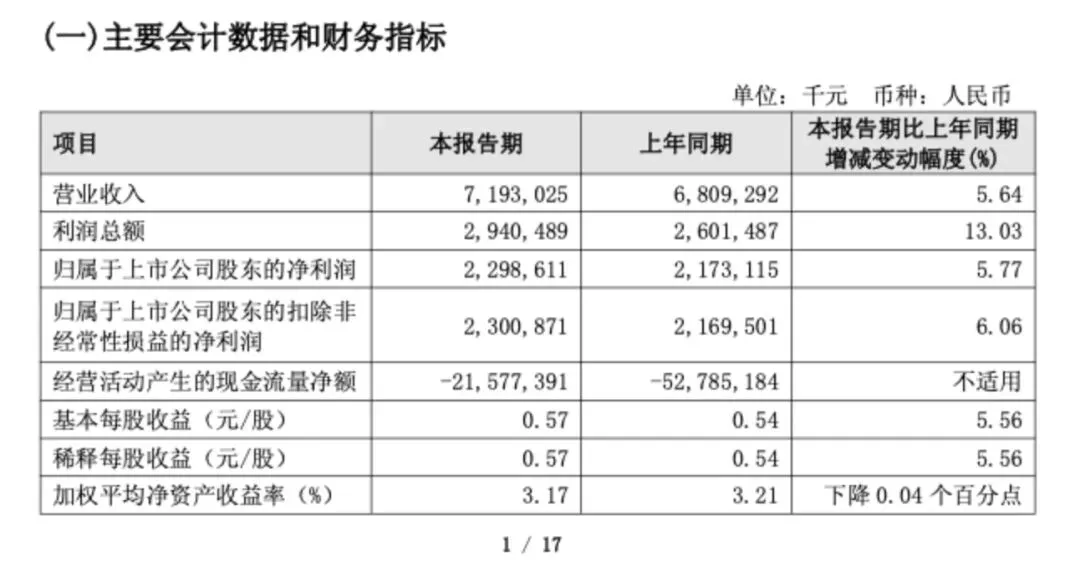

进入2026年一季度,业绩出现回暖迹象。当季营业收入71.93亿元,同比增长5.64%;归母净利润22.99亿元,同比增长5.77%,利润增速与营收基本同步。净息差为1.84%,同比下降15个基点,但环比2025年全年仅下降1个基点,息差收窄速度明显放缓。不过,1.84%的息差是否已触底,仍有待观察后续LPR走势及负债成本管控效果。

目前在A股市场上,长沙银行可比的城商行包括齐鲁银行、成都银行、西安银行、重庆银行、贵阳银行、青岛银行。长沙银行资产总额在可比银行中排名第2,仅次于成都银行。

经历了2025年的“压力”,市场一直在观察的是长沙银行在2026年能否迎来业绩拐点?

判断长沙银行的发展态势,不能忽略的还有多个方面情况。

信贷投放方面,该行2026年一季度新增贷款352亿元,同比下降18%,显示投放略低于季节性水平。一季度末贷款总额同比增长10.03%,较2025年全年的12.21%增速有所放缓。后续关注点在于二、三季度信贷需求的恢复情况,以及房地产和零售贷款的风险暴露是否会进一步影响投放节奏。

资产质量方面,压力不容忽视。根据2025年报披露,截至2025年末,长沙银行未执结且诉讼标的超过1000万元的案件合计90件,涉案金额约83.02亿元,构成一个横跨众多借款人、尚待执行变现的庞大债权池。当期,该行共核销不良贷款74.71亿元。

管理层方面,2025年12月,原董事长赵小中到龄离任,时任行长张曼被董事会选举为新任董事长;2026年2月12日,张曼的董事长任职资格获湖南金融监管局核准,12天后她便辞去行长职务。目前,长沙银行行长一职仍然空缺。