撰文:文青 丨 出品:湘江财经工作室

一纸监管批复,让湖南首家持牌消费金融公司长银五八的股权格局彻底重塑。长沙银行以“增资+受让”组合拳,将其持股比例从56.66%一举推升至89.92%,逼近绝对控股的红线。这不仅是一次资本实力的补充,更是一场控制权的深度整合。

在消费金融行业整体承压、长银五八自身营收净利双降的背景下,长沙银行选择在此时斥资逾15亿元“逆势加码”,其战略意图引人深思。

这是一次基于合规要求的被动防御,还是着眼于零售生态的主动进攻?当昔日“现金牛”步入增长瓶颈,当小股东选择套现离场,长沙银行的“一股独大”将把长银五八带向何方?

长银五八消费金融的股权结构正经历自成立以来最剧烈的一次洗牌。

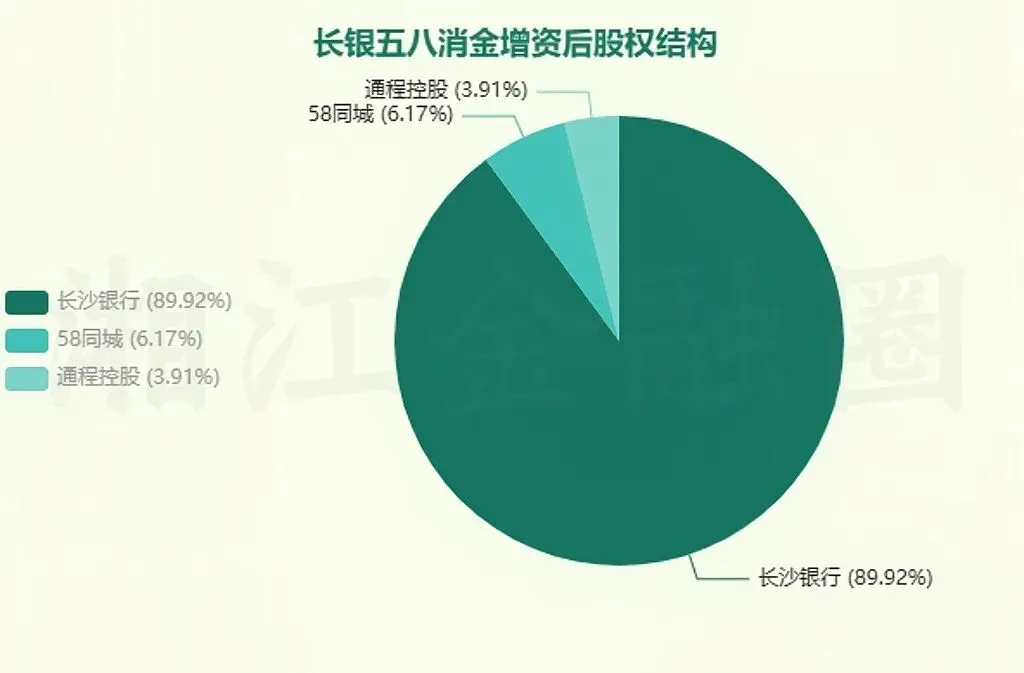

根据通程控股6月5日披露的公告,长银五八消金增资8.21亿元,注册资本由11.24亿元增至19.45亿元。这笔增资由第一大股东长沙银行独家出资。更具信号意义的是,长沙银行同时受让了二股东北京城市网邻(58同城)持有的1.77亿股,以及三股东通程控股持有的1.14亿股。

交易完成后,长沙银行的持股比例从此前的56.66%跃升至89.92%,出资额达到17.49亿元。北京城市网邻持股降至6.17%,通程控股持股降至3.91%,二者彻底退出了对公司经营的实质性影响力。

这与公司成立之初的格局形成鲜明对比。2017年1月,长银五八消金由长沙银行、通程控股等企业共同发起,彼时股权相对均衡的设计意在集合银行、产业与互联网多方资源。如今,三方股东显然做出了截然不同的战略选择——在长沙银行大举加仓的同时,另两家股东不仅放弃参与增资,更主动减持套现。

这一结构性变化值得警惕。它意味着长银五八消金的风险管理、资本补充与业务决策权将完全集中于长沙银行一身,同时,公司曾经倚仗的股东资源协同效应面临消散。失去58同城这一互联网场景方,对其线上获客能力将带来何种影响,仍是一个未知数。

长沙银行为何在此时选择“大包大揽”?答案需要从监管与战略两个维度拆解。

首先是监管的硬约束。2024年正式实施的《消费金融公司管理办法》将行业注册资本门槛从3亿元一举提高至10亿元。长银五八消金在2024年已将注册资本从9亿元增至11.24亿元,方才跨过门槛。而此次再增至19.45亿元,则是从“合规及格”向“资本充裕”的迈进。

事实上,此次增资规模达8.21亿元,是《消金新规》出台后行业最大单笔增资。横向对比可见,今年以来,北银消金、金美信消金刚完成10亿元门槛的“压线达标”,海尔消金、苏银凯基消金的增资则引入了新股东。但长沙银行选择“独自买单”,恰恰说明其绝不仅仅满足于被动达标。

更深层的逻辑,在于零售银行战略的协同需求。消费金融子公司是银行零售信贷版图的重要延伸,其客户群体更下沉、风险偏好更高,能够与银行自身的信用卡、消费贷业务形成互补。长沙银行在公告中直言,增资旨在“充实资本实力,增强风险抵御能力,为其持续稳健经营创造条件”。

然而,战略愿景的丰满需要面对现实的骨感。2025年,长银五八消金营收22.38亿元,同比下降25.05%;净利润仅0.26亿元,同比下降23.53%。这与2021年至2023年间的高光时刻——三年净利润分别为3.63亿元、5.26亿元、6.83亿元——形成了断崖式落差。在盈利能力自2024年起急转直下的当下,超15亿元的注资无疑是一场沉重的战略赌注。

资本层面的重塑,伴随着管理层的更迭。

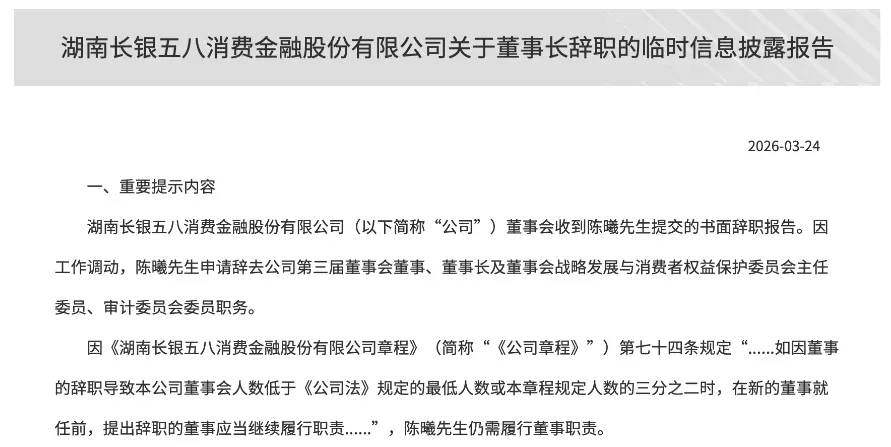

今年3月,长银五八消金公告,董事长陈曦因工作调动辞去全部职务,由总经理王霁代为履职。新任董事长任职资格尚待监管核准。在股权完成大幅变更、战略方向亟待明晰的关键节点,一把手缺位无疑增添了不确定性。

人事震荡与业绩下行叠加,暴露出长银五八消金可能存在的深层次问题。2024年全年,公司净利润骤降95.02%,2025年仍未止住下滑势头。对于一家总资产达338.44亿元的消金公司而言,如何重构资产投放策略、稳住资产质量、恢复盈利能力,是新管理层的核心命题。

放眼全行业,消金赛道已进入存量博弈阶段。头部玩家凭借品牌与资金优势加速下沉,区域性消金公司则面临获客成本上升与不良风险暴露的双重挤压。长沙银行的绝对控股,有利于长银五八消金在战略决策上获取更高效的银行母体资源支持,但也极易使其陷入“银行部门化”的陷阱——沦为母行零售业务的一个渠道,丧失独立面对市场的能力。

[《湘江金融圈》声明:我们发布此文章是出于传递财经正能量之目的。若有文字图片来源标注错误或侵犯了您的合法权益,请作者持权属证明与我们联系,我们将及时更正删除。谢谢!]