图片来源:克而瑞·决策专家「顾一宁」数据分析

2026年1-2月,受传统春节假期及市场信心修复进程影响,长沙房地产市场呈现周期性变化与结构性分化特征。政策端延续宽松基调,地方细则聚焦“好房子”建设与需求端精准补贴。土地市场供应收缩但主城地块受关注,涉宅用地无成交记录。新房市场供求规模同比下滑,但均价保持稳定,反映“以价换量”模式弱化。核心特征表现为改善型需求主导市场,主城核心区价值凸显,外围板块去化承压加剧。基于节后成交快速回升态势,预计3月“小阳春”将呈现温和复苏、品质驱动的特点。2026年开年,长沙房地产政策在中央“持续用力推动房地产市场止跌回稳”定调下,进入精细化落地阶段。

月初央行推出的八项金融措施中,商业地产首付下调至最低三成,虽主要针对商业领域,但对整体市场流动性预期形成积极引导。结构性货币政策工具利率同步下调,被市场解读为后续LPR调降信号,为房贷利率下行预留空间。长沙地方政府1-2月密集出台举措,实现供需两端协同发力:供给侧优化:2月发布的《关于优化房地产发展措施的实施细则》成为核心亮点,通过豁免社区配套用房、地面开关站等公共设施的容积率计算,提升项目可售面积与设计灵活性,实质推动“好房子”产品力升级。

需求侧激活:延续“以旧换新”购房补贴(新房总价1%,最高3万元),并启动一季度“安居芙蓉·畅购好房”政企银联合行动,通过人才补贴、契税减免等组合政策,精准覆盖返乡置业及改善需求。

政府定调:2月6日“长沙市房地产高质量发展座谈会”明确将“稳市场” 作为年度首要任务,从政策优化、供给质量提升等五维度构建“求稳不求快”的发展路径。

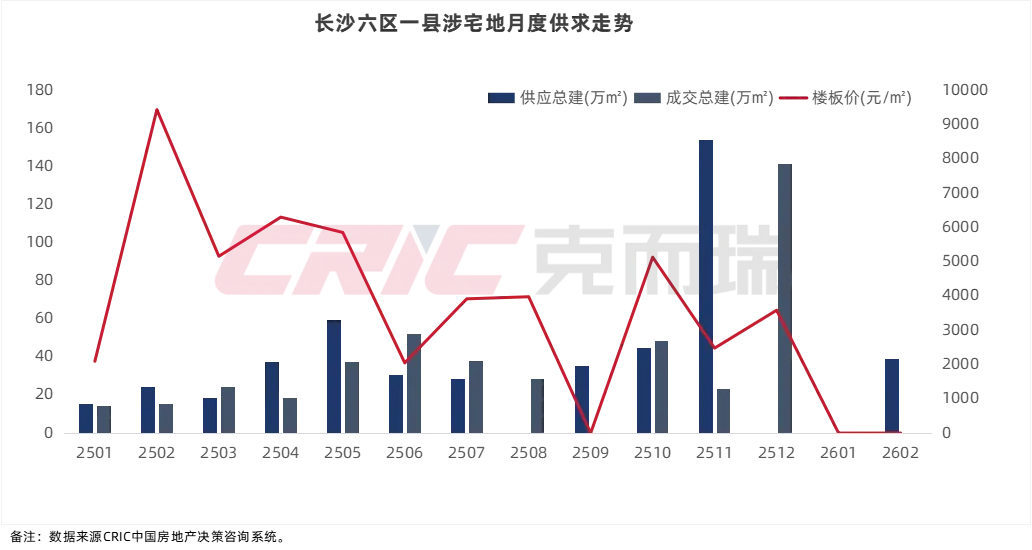

2026年1-2月,受春节假期及供地节奏调整影响,长沙内五区土地市场进入深度调整期,呈现供应收缩但主城优质地块关注度提升的特征。

2026年长沙六区一县前2月无涉宅地成交,这一局面既受供应辖制、春节假期因素影响,也反映当前市场环境下开发商拿地意愿整体谨慎。

供应方面,5宗涉宅地挂牌,均位于主城区,供应总建面38.99万平方米。

梳理这五宗地块的基础信息与出让条件,可以清晰看到以下趋势:

第一,城市成熟区土地将成为主流。

与早年"远郊放量、主城惜供"的格局形成鲜明反差,长沙供地正在回归主城、深耕核心,精准匹配改善居住新时代的市场需求。

主城土地本质上是对核心资源的再分配,在成熟交通、教育、医疗、商业的加持下,既能实现土地价值最大化,也能满足市场对核心地段居住的刚性需求。

第二,居住品质被放在更重要的位置。

今年已挂牌地块容积率普遍控制在中容及以下,多数为2字头甚至1字头容积率。低容积率直接决定未来产品以洋房、小高层、大平层等改善型为主,精准匹配当下购房者对舒适度和圈层纯粹性的需求升级。

目前房企拿地策略持续理性化,非核心区域地块开发意愿低迷,土地市场回归“量减质升”的高质量发展阶段。

2026年1-2月,长沙内五区新房市场在春节淡季中完成结构性调整,呈现总量回落、价格企稳、改善需求领跑的格局。整体供求:据CRIC统计,1-2月商品住宅累计供应建面16.35万㎡(961套),成交建面23.37万㎡(16800套),供求比0.70,2月为春节月,供求量均位于低位。

价格走势:成交均价表现稳健,1月均价12944元/㎡,2月小幅升至12928元/㎡。价格未现大幅波动,高价改善项目成交占比提升有效支撑均价。

成交节奏:市场呈现“V型”复苏,春节周陷入冰点后迅速反弹。2月最后一周(返工首周)网签199套,环比激增805%,市场快速恢复。

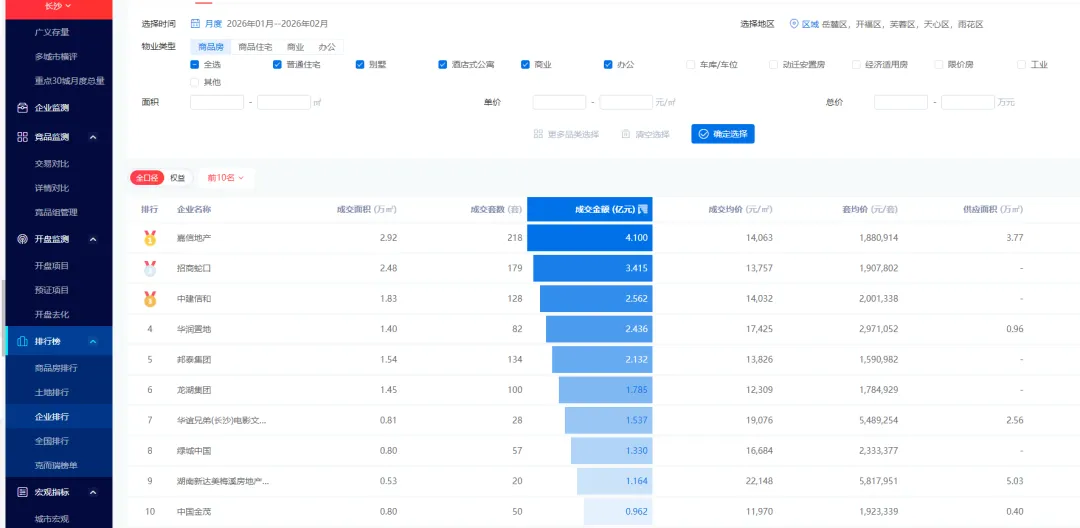

市场平淡期加速行业洗牌,市场呈现本土深耕者突围、央国企多点布局、改善盘主导流量的竞争格局。

内五区企业商品房成交金额中,嘉信地产以4.1亿元登顶,凭借洋湖板块双子星——嘉信央玺(116套)与嘉信洋湖锦玺(89套)的优异表现,验证了高品质“新规”产品在淡季的强大号召力。

招商蛇口以3.415亿元居次,多盘覆盖雅塘井湾、大托、麓谷等板块,刚改与刚需并重,布局均衡。

中建信和以2.562亿元位列第三,依托隆平高科及红星板块三盘,教育资源优势显著。

华润置地凭借长沙瑞府(21065元/㎡)等高端项目,成交均价高达17425元/㎡,溢价能力突出。

邦泰集团以双盘邦泰璟和、邦泰观宸跻身前五。

营销层面,春节期间房企围绕返乡置业与政企联动,通过人才补贴、契税减免、特价房等活动转化观望客户。“产品力+地段+适度优惠”成为去化核心密码,单纯降价难以上榜。预计3月供应放量后,项目竞争将更聚焦产品细节与服务体验。

基于1-2月市场表现及节后动能,对3月行情判断如下:

成交:量、价环涨

3月预计市中心新规项目加推将加速入市,但受制于市场信心修复进度,预计3-4月市场虽有回升,但仍将不及去年同期水平,价格预计上涨,体现温和复苏特征。

2. 价格走势:结构性上行但整体平稳

推盘主力集中于主城改善板块,高价盘占比提升或拉高网签均价。同时外围板块维持平价策略加速去化,整体均价波动可控。

3. 供应放量:产品力PK决定去化成效

受益于计容规则优化,3月预计多项目集中入市,重点布局两类产品:一是新规高得房率住宅,二是主城稀缺大平层。市场将进入产品力深度比拼阶段,项目分化进一步加剧。

2026年1-2月长沙楼市在淡季中完成深刻结构重塑,“主城回归、改善当道、产品为王” 已成不可逆趋势。3月“小阳春”并非普涨行情,而是由核心地段与品质楼盘引领的结构性复苏。开发商需聚焦产品打磨与定价策略,方能在本轮窗口期赢得市场主动权。

本文由克而瑞长沙分析师曾婷婷,通过人机协作综合使用克而瑞·决策专家的 AI任务、AI问数、AI报告和数据分析功能撰写 。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?