文章速览

1.租房提取:长沙无房就能提,无需合同发票,按月自动到账,不影响房贷额度

2.生死红线:房贷审批前绝对不能动公积金!会直接拉低你的贷款额度

3.最优玩法:商贷用户每年提余额提前还本金,能省几十万利息

4.额度规则:长沙公积金可贷额度=账户余额×15倍,单职工最高70万

5.全程线上办:长沙公积金公众号3分钟搞定,不用跑任何窗口

想弄明白细节、算清每一笔账的朋友,咱们接着往下看,每一步都给你讲得明明白白。

每个月工资条上被扣的公积金,你是不是只知道“买房能用”?

放账户里只有活期利息白白贬值,想提出来又怕影响房贷、白跑一趟;

别人租房能按月抵房租,还贷能省几十万,你却一分钱都没花明白?

别担心,今天这篇,我们把2026年长沙公积金提取的最优解、避坑红线、实操步骤全给你扒透了

一、 这条红线,90%的人都踩过坑

租房提取、房贷放款后的还贷提取,完全不影响公积金贷款额度!

只有房贷审批前提取账户余额,才会直接拉低你的贷款额度!

2026年2月起,长沙公积金可贷额度规则非常明确:

按夫妻双方账户余额之和的15倍计算

单职工最高可贷70万,双职工最高150万

三孩家庭还有额外额度上浮

可能光说规则你没什么概念,我给你算一笔真实的账,你就知道踩这个坑的代价有多大:

长沙上班族小李,准备买首套房,公积金账户里攒了10万,按15倍额度计算,他单职工最高能贷70万(长沙单职工上限),刚好够他的房贷需求。

但他不懂规则,在房贷审批前把10万余额全提出来当首付,结果审批时账户余额为0,公积金贷款额度直接归零,只能办全额商贷。

按100万房贷30年计算,光利息就要多付近30万,实在亏大了!

另外,不管你用哪种方式提取,都要先满足两个通用前提,不然申请会被直接驳回:

1. 公积金账户正常缴存,无冻结、无违规记录

2. 提取材料真实有效,虚假申报会被拉黑,5年不能用公积金,还会影响征信

二、租房提取(无房就能提)

讲完了所有人都要遵守的核心规则,咱们先来说说受众最广、用得最多的租房提取,毕竟在长沙打拼的上班族,大多都有租房的需求。

适用人群:在长沙无自有住房,连续足额缴存公积金满3个月的上班族

2026年最新政策:

无需租房合同、无需发票备案,线上直接就能办,每月可申请提取1次,提取金额不超过近12个月实际汇缴额。

除此之外,还可开通“公积金直付房租业务”,一次申请,每月自动划账到合作租房项目,真正做到免跑腿、免操作。

可能很多朋友会问,这么多提取方式,我选哪种最省心、最划算?

不用纠结,首推无房按月自动提取。

这种方式不用自己垫房租、不用跑手续,钱直接到账抵租金,全程线上就能办,而且完全不影响后续房贷额度。

如果你租住的是公租房,还能按实际房租全额提取,没有额度上限。

给你举个最常见的例子,你就知道有多实用。

在长沙租房的小王,每个月个人+单位一共缴存公积金1800元,办理按月自动提取后,每个月1800元公积金会自动打到他的银行卡里,刚好覆盖他1700元的房租。

相当于不用自己掏工资付房租,而且账户里的余额还在正常累计,完全不影响以后办公积金贷款,真正的一举两得。

三、避坑红线

不要虚报房租、伪造合同,系统会和住建部门联网核查,一旦发现会直接拉黑。

夫妻双方都有公积金的,可分别提取,但总额不能超过实际房租支出。

四、买房提取

讲完了租房朋友的提取攻略,接下来咱们说说准备买房的朋友最关心的内容,这部分用好,能帮你省下十几万的真金白银。

这里再把核心原则强调一遍。

先办贷款审批,放款后再提取!绝对不要在审批前动余额! 这是前面说的生死红线,一定不能忘。

接下来分三种情况,不管你是全款还是贷款,都能找到最适合你的方式:

1. 全款买房提取

规则:购房合同备案后1年内可申请,一次性提取账户余额,总额不超过购房款总价

最划算玩法:夫妻双方符合条件可共同提取,最大化利用额度,千万别错过1年的申请时效

真实案例:长沙的陈先生,全款买了一套120万的房子,他和妻子的公积金账户里一共有18万余额,购房合同备案后1年内,两人一起申请提取,一次性把18万余额全提了出来,刚好用来做装修,不用再额外掏装修钱。

2. 商业贷款买房提取

规则:放款后可提取余额补首付,不影响贷款额度;正常还款满12个月后,每年可提1次,总额不超过近24个月已还贷本息

最划算玩法:每年一次性提取余额提前偿还商贷本金,能省几十万利息

3. 公积金贷款买房提取

规则:首套房可享“可提可贷”政策,提取时需留存6个月还贷金额

最划算玩法:放款后提取余额补充装修备用金,后续优先用按月对冲还贷,最大化利用每个月缴存的公积金,少花自己的现金。

五、还贷提取(已买房用户必看,选对省大钱)

对于已经办完房贷、正在还款的朋友,公积金也能帮你大大减轻还贷压力,甚至能帮你省下几十万的利息。

目前有两种主流的提取方式,你可以根据自己的情况,选最适合你的那一种。

第一种是按月对冲还贷

适合人群:公积金月缴存额≥房贷月供,或账户余额充足的人

核心优势:零操作,每月自动划扣还款,不占用个人现金流

真实案例:长沙的张女士夫妻,每个月两人的公积金加起来一共缴存4200元,他们的房贷月供是3900元,办理按月对冲还贷后,每个月的房贷会直接从公积金账户里扣,不用他们自己掏一分钱工资还房贷,每个月的工资可以全部存起来或者用来消费,完全没有还贷的现金流压力。

第二种是按年提取提前还本金

适合人群:商贷利率高、想尽快结清贷款省利息的人

核心优势:大幅缩短贷款年限,减少总利息,是商贷用户的首选

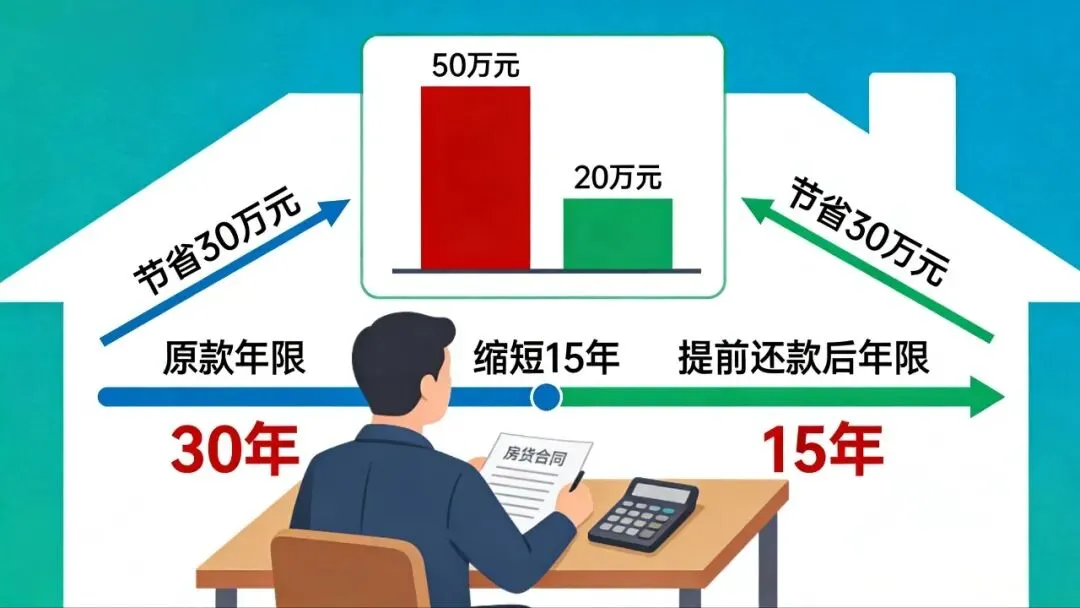

可能光说优势你没概念,这里给你算一笔最直观的账,你就知道差距有多大:

长沙的刘先生,办了100万的商业房贷,年利率4.0%,30年等额本息还款,原来每个月固定月供4774元,30年下来总利息要71.87万。

他每年公积金账户能攒下6万元,于是每年都一次性提取出来提前偿还商贷本金,连续还了5年,一共提前还了30万本金。

就这一个操作,他的房贷总利息直接从71.87万降到了38.2万,整整省了33.67万,贷款年限也从30年缩短到了18年,少还了12年的房贷,相当于省出了一辆车的钱,还提前十几年无债一身轻。

除此之外,如果你办的是商贷+公积金的组合贷,这里还有一个专属的省钱技巧,很多人都用反了,白白多花了不少利息。

优先用公积金偿还商贷部分,再还公积金贷部分!

商贷利率远高于公积金贷,先还高息贷款,能省更多钱。

比如你办了80万组合贷,50万商贷年利率4.0%,30万公积金贷年利率3.1%,同样提前还10万,还商贷能比还公积金贷多省近6万的利息,差距非常明显。

避坑提醒:按月对冲要保证账户余额充足,不然扣款失败会影响征信;还贷提取要在房贷结清前办理,结清后大多不能再申请。

六、长沙人必避的5个大坑

前面给大家讲了怎么提最划算、最省钱,但如果踩了下面这几个坑,不仅省不到钱,还可能影响你的征信和贷款资格,一定要记死了,一条都不能碰:

1.房贷审批前提取公积金,直接拉低贷款额度

2. 用虚假材料提取,拉黑+影响征信,5年不能使用公积金相关业务

3. 全款购房超过1年,不能再申请提取,白白浪费额度

4. 商贷用户不优先还本金,白白多付几十万利息

5. 夫妻重复提取超额度,会被驳回,影响后续提取资格

七、3分钟线上提取手把手步骤(全程不用跑窗口)

很多朋友看到这里会问,讲了这么多,具体去哪里办、怎么操作?

别担心,现在长沙公积金提取全程都能在微信上办,不用跑任何窗口,3分钟就能搞定,跟着下面的步骤一步步来就行:

1. 微信搜索关注【长沙住房公积金】官方公众号

2. 点击底部菜单栏【我的公积金】→【公积金业务】,完成人脸实名认证

3. 进入业务页,点击【我要提取】,选择对应的提取场景

4. 系统自动匹配你的缴存信息,填好银行卡号、提取金额,无需额外材料

5. 提交申请,1-3个工作日到账,部分情况实时到账

如果这篇文章帮到了你,别忘了点赞+在看,转发给身边的亲戚朋友,让大家都能把自己的公积金用明白,少踩坑、多省钱。

还有任何不清楚的问题,都可以在评论区留言,我们会一一为你解答。

关注我,每天更新,帮你省钱、省事、少跑腿!