/ 截至2026年3月,爱尔眼科股价约10元,较2021年峰值下跌超75%,市值从近4000亿元缩水至943亿元,蒸发近3000亿元。

截至2026年3月,爱尔眼科股价约10元,较2021年峰值下跌超75%,市值从近4000亿元缩水至943亿元,蒸发近3000亿元。Tiger财星社|第一商业调查 负责披露一切

2026年3月,两条看似平行的消息交织出爱尔眼科的战略图景:港股IPO传闻再起,长沙梅溪湖产业园拿地。当这家中国最大的眼科连锁机构在资本与产业间双线布局时,其内部正在经历上市以来最深刻的阵痛——净利润首次下滑、一年内旗下机构受罚超百次、高悬的87.9亿商誉,以及一场正在席卷整个医疗行业的医保支付革命。

从“眼科茅”的光环到“罚单王”的标签,从市值近4000亿到蒸发3000亿,爱尔眼科的轨迹不再只是一个企业的兴衰故事。

它已成为一个时代切片,折射出中国民营医疗在资本驱动扩张与医疗本质回归之间的价值困境。

当规模红利消退,当监管利剑高悬,这只曾经的资本宠儿将如何完成自己的“价值跃迁”?

01 扩张的代价:从“分级连锁”到“信任断裂”

2025年,爱尔眼科旗下全资或参股的门诊医院被各地监管部门处罚超过100次。2026年前三个月,新增罚单已超过20张。江西南昌爱尔眼科因重复收费、超标准收费被罚77.24万元;贵州遵义爱尔因使用非卫生技术人员被罚9.5万元。这些冰冷的数字背后,是一个庞大医疗网络在急速扩张中难以避免的质量控制难题。

“扩张-管理”的失衡正在显现。截至2025年6月,爱尔眼科在全球运营超900家眼科机构,其中中国境内就有355家医院和240家门诊部。这种在十余年间通过“分级连锁”模式建立起的庞大网络,曾被视为中国社会办医的成功范本。但如今,网络末梢的合规风险正在反噬其品牌根基。

更深层的是激励机制的错位。在“体外孵化、体内并购”的模式下,大量新机构通过产业基金培育后注入上市公司。这一过程中,短期业绩承诺往往压倒了长期医疗质量建设。截至2025年9月,爱尔眼科商誉高达87.91亿元,占总资产24.7%。高额商誉对应的是高额业绩承诺,而兑现承诺的最直接方式往往是“多开检查、多用耗材”。

武汉爱尔眼科与艾芬医生的医疗纠纷,历时数年,多次对簿公堂,最终以双方部分诉讼请求得到法院支持告一段落。这一案例的公共意义远超个案本身——它暴露了民营医疗巨头在面临信任危机时的应对困境,也折射出公众对医疗质量与商业扩张平衡点的深度关切。

02 资本的两难:港股IPO传闻与长沙产业园的逻辑

在信任危机与业绩下滑的双重压力下,爱尔眼科的双线布局显得尤为迫切。

港股IPO的考量远比表面复杂。2025年5月,董事长陈邦在股东大会上还表示“公司现金流充足,暂无港股上市打算”。不到一年,态度转变为“相关事宜以公告为准”。这一转变背后,是A股再融资渠道收窄、市值管理压力增大的现实。若能成功登陆港股,爱尔眼科将成为首家“A+H”眼科医院,不仅能拓宽融资渠道,更能借助国际资本市场提升品牌形象,为其海外169家眼科中心的布局提供支撑。

但港股并非避风港。香港市场对医疗企业的公司治理、内部控制、ESG表现有着更严格的审视。频繁的行政处罚记录、持续下滑的盈利能力,都可能成为其IPO路上的障碍。更关键的是,投资者会问:如果A股投资者用脚投票,港股投资者凭什么接盘?

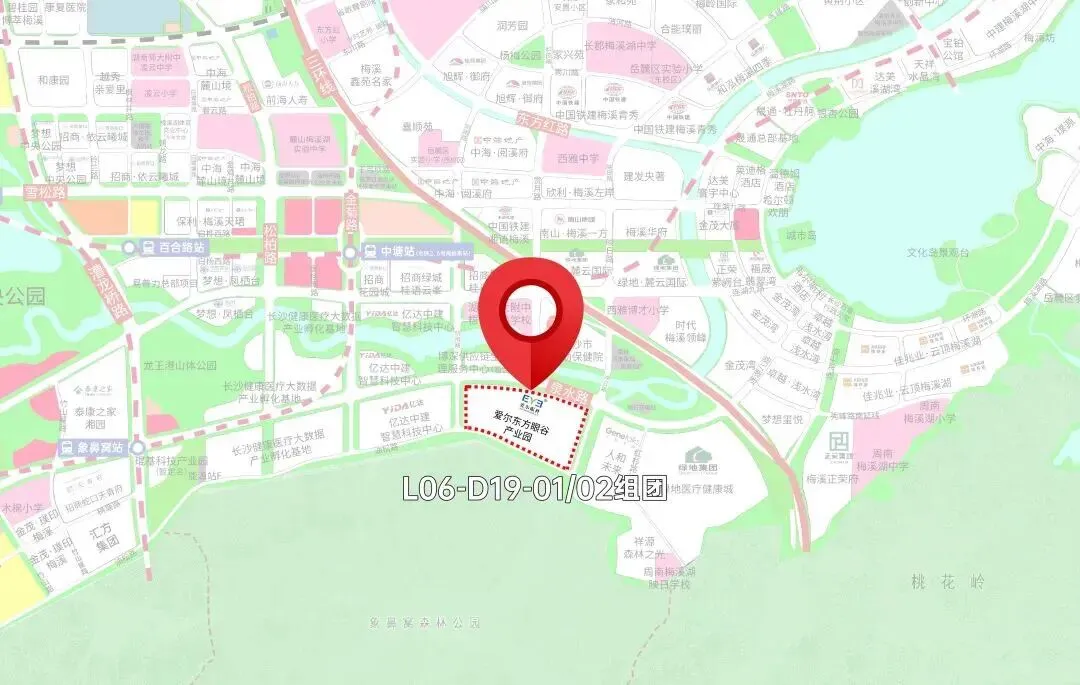

几乎同步的长沙梅溪湖拿地,则展示了另一种突围思路。总投资近20亿元的“爱尔东方眼谷”产业园,承载着从“医疗服务商”向“产业生态构建者”转型的野心。园区已签约瑞生医疗、康视佳医药等12家产业链企业,试图打造从研发、制造到服务的完整生态。

2026年3月11日,长沙梅溪湖二期产业布局迎来全新突破,湖南爱尔东方眼谷产业投资有限公司取得调整后L06-D19-01/02地块开发权。

这一布局暗含“资源依赖理论”的智慧。 通过向上游产业链延伸,爱尔眼科试图减少对单一医疗服务收入的依赖,构建更稳固的产业护城河。对于湖南省而言,这是本土龙头企业对地方产业的反哺;对于爱尔眼科,这是在医疗政策收紧背景下寻找新增长曲线的战略尝试。

03 时代的挤压:当医保DRG改革撞上资本扩张

如果管理问题可以通过加强内控解决,如果资本压力可以通过上市缓解,那么来自医保支付方式的革命性变化,则是爱尔眼科必须面对的系统性挑战。

湖南省自2025年起全面实施DRG/DIP支付方式改革。这项改革的核心逻辑,是从“按项目付费”转向“按病种打包付费”。对于眼科这样高度标准化的专科,影响尤为直接。

数据显示,改革后湖南省眼科平均住院日从5-7天缩短至3-4天,但医保支付金额并未同比例下降。这意味着医院的利润空间被实质性压缩。爱尔眼科的核心业务——屈光手术和白内障手术,合计贡献过半营收,但屈光手术毛利率已从2019年的57.4%降至2025年的50.65%。

“激励不相容”困境在此凸显。 在DRG框架下,医院有动力降低成本、提高效率;但在资本市场的增长压力下,上市公司需要保持收入与利润的持续增长。当“多做项目”的盈利模式遭遇“控费提质”的支付改革,冲突不可避免。

湖南省政协委员、株洲三三一爱尔眼科医院CEO侯爱利的呼吁颇具代表性:“高端晶体可以一次性解决白内障、近视、老花等问题,但在DRG付费体系中,患者的选择权可能受到限制。”这事实上提出了一个更深层的问题:在基本医疗需求之外,差异化、高品质的医疗服务应该如何定价与支付?

04 价值的重构:从“规模扩张”到“价值医疗”

爱尔眼科的困境,本质上是中国民营医疗“规模扩张”模式遭遇天花板的缩影。当人口红利消退、医保支付改革深化、监管日趋严格时,旧有的增长逻辑难以为继。

眼科医疗的特殊性加剧了这种转型的紧迫性。相比齿科、医美等消费医疗,眼科与医保支付关联更紧密;相比肿瘤、心血管等重病专科,眼科技术更易标准化、可复制。这使眼科连锁一度被认为是社会办医的最佳赛道,但也使其更易受到医保政策变化的冲击。

爱尔眼科的转型尝试已现端倪:

向上游延伸:通过长沙产业园布局研发制造,提升产业链掌控力

向高端拓展:在上海、北京等地开设老视矫正、疑难眼病门诊,寻求医保外的增长空间

向管理要效益:通过数字化手段提升运营效率,应对DRG支付压力

但这些尝试能否成功,取决于一个更根本的转变:从追求“更多的患者、更多的机构”转向追求“更好的疗效、更高的价值”。 国际顶尖的眼科机构,如西班牙的Barraquer眼科中心,不以规模著称,而以技术创新和医疗质量闻名。这或许是爱尔眼科们需要重新思考的方向。

rraquer眼科中心是国际上预防、诊断和治疗眼部疾病的领先医疗。

05 湖南样本:社会办医的第三条道路?

作为从湖南走向全国的医疗集团,爱尔眼科的选择对地方产业具有特殊意义。湖南省将生物医药列为千亿级产业集群重点打造,眼健康是其中的关键环节之一。

2025年,湖南签约眼健康产业项目12个,总投资超50亿元。爱尔眼科梅溪湖产业园是这一布局的核心落子。通过龙头企业带动,湖南正试图构建从研发、制造到服务的完整眼健康产业生态。

这种“产业生态”思维或许为社会办医提供了第三条道路。 当单纯的医疗机构扩张遭遇瓶颈,通过构建产业生态实现价值共享、风险分散,可能是一条更可持续的路径。眼科设备、高值耗材、数字医疗、健康管理……这些产业链环节的附加值可能远高于单纯的眼科服务。

但这条道路同样充满挑战。产业生态的构建需要时间、需要耐心资本、需要跨领域的整合能力。对于已经习惯了快速复制、资本助推的爱尔眼科来说,这意味着一场从思维到能力的全面重构。

从更广阔的视角看,爱尔眼科的转型探索,测试的不仅是一家企业的生存智慧,更是中国社会办医的未来可能性。当资本潮水退去,当政策红利减少,什么样的民营医疗机构能够穿越周期?是那些能够真正创造医疗价值、构建产业生态、平衡商业利益与社会责任的企业。

港股IPO传闻与长沙拿地,只是这场宏大转型中的两个注脚。真正的故事,是关于中国医疗体系如何容纳和培育既具有市场活力、又坚守医疗本质的社会力量。爱尔眼科的答卷,仍在书写中。

______

本文信源说明:

爱尔眼科2023-2025年年度报告、季度报告及公开公告

湖南省医疗保障局DRG/DIP支付方式改革实施情况通报

长沙市自然资源和规划局土地出让公告及项目规划公示

中国医院协会民营医院分会年度发展报告

财新、经济观察报、第一财经等权威媒体深度报道

医疗行业分析师研究报告及公开行业数据

声明:

本文基于公开信息和产业分析框架,探讨民营医疗发展模式与转型路径。内容不构成任何投资建议,医疗服务请遵从专业医疗机构指导。文中理论分析仅为学术探讨,不代表对任何企业的价值判断。