从技术独立性到现金流,一份IPO问询函暴露了硬科技企业的真实底色

2026年3月,一份长达500多页的IPO审核问询回复文件,悄然挂上了上交所官网。

这份文件的主角,是长沙北斗产业安全技术研究院集团股份有限公司(以下简称“北斗院”),一家正在冲刺科创板的“硬科技”企业。作为回应监管审核问询函的答复,这份文件不仅披露了北斗院的核心技术和财务数据,更重要的是,它揭示了监管机构在审核科创板IPO时,对一家技术密集型企业的核心关切点。

对于正在或准备走向资本市场的科创企业而言,这不仅是北斗院一家公司的答卷,更是一份极具价值的“IPO审核避坑指南”和“规范性操作手册”。

引言:问询函,监管的“显微镜”

2025年12月11日,上交所向北斗院发出了《关于长沙北斗产业安全技术研究院集团股份有限公司首次公开发行股票并在科创板上市申请文件的审核问询函》(上证科审〔2025〕304号)。这份问询函涵盖了14个大问题,从产品技术先进性、竞争格局、控制权,到收入确认、成本毛利率、应收账款,几乎覆盖了企业经营的方方面面。

监管机构的问询逻辑,本质上是在验证一个核心命题:“你(发行人)是否是一家依靠核心技术、财务真实可靠、经营可持续、内控规范、信息披露透明的硬科技公司?”

生死劫一:技术独立性

技术牛不牛,不是你说了算。监管只关心一件事:它的“出生证”清不清白。

核心关切:技术来源是否清晰?

问询函的第一个问题就直指要害:核心技术来源。监管注意到,“发行人6名核心技术人员均为实际控制人,曾在国防科技大学任职,进行博士后研究或开展项目合作。”

这引发了监管的担忧:核心技术是否存在侵犯他人知识产权纠纷?是否对国防科技大学等第三方存在依赖?

北斗院的回应

北斗院的回复可谓细致入微。公司详细梳理了各项核心技术、发明专利、主要产品、重要科研项目的研发过程和主要研发人员,并明确表示:不存在侵犯他人知识产权纠纷、权属纠纷或潜在纠纷,不存在对国防科技大学等第三方的依赖。

公司进一步解释:“核心技术人员在国防科技大学的工作经历,为其积累了深厚的专业知识和科研经验,但北斗院的技术成果是在公司成立后,通过自主研发和持续创新形成的。”公司在研发过程中建立了独立的研发体系,所有核心技术均已申请专利或作为技术秘密保护。

生死劫二:控制权稳定性

监管不怕你一个人说了算,怕的是今天这个人说了算,明天就换人了。

核心关切:控制权是否清晰、稳定?

问询函第三个问题直指控制权。监管注意到,北斗院的实际控制人团队存在以下特征:

6名核心技术人员均为实际控制人

均曾在国防科技大学任职、进行博士后研究或开展项目合作

控制权结构相对分散

监管的核心担忧在于:控制权是否清晰、稳定?是否存在因人员变动或纠纷导致公司治理失稳的风险?

北斗院的回应

北斗院从多个维度论证了控制权的稳定性,并在问询函回复中披露了具体数据:

第一,控制权归属清晰。根据问询函回复披露,“发行人实际控制人为胡斌、刘春阳、杨建伟、明德祥、乔纯捷、刘志俭6人。截至本回复出具日,上述6人合计直接及间接控制发行人股份比例为45.38%。”

更重要的是,“上述6人已签署《一致行动协议》,约定在发行人董事会、股东大会层面就重大事项决策时保持一致行动。协议有效期为自签署之日起至发行人在证券交易所上市之日起满36个月之日止。”

第二,控制权结构稳定。核心技术人员在国防科技大学期间即已建立长期合作关系,后共同创办公司,合作时间超过10年。

第三,控制权变动的风险较低。实际控制人承诺:“自发行人股票上市之日起36个月内,不转让或者委托他人管理其直接或间接持有的发行人首次公开发行股票前已发行的股份。”

生死劫三:收入确认

财务数据不是会计部门“算出来”的,而是由业务模式决定的。

核心关切:收入确认时点是否准确?

问询函第4个问题专门针对收入确认。监管注意到,“发行人产品和服务类型多样且多为定制化”,不同业务的收入确认方式可能存在差异。

北斗院的回应

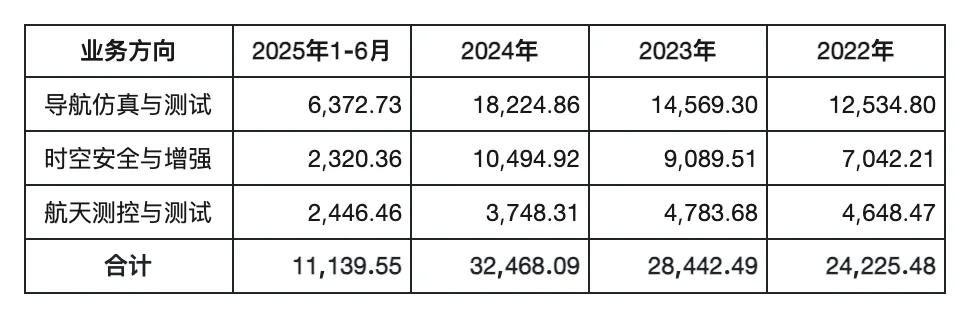

根据文件披露,报告期内(2022年至2025年1-6月),公司三大业务方向的收入构成如下:

(数据来源:问询函回复第8-1-6页,单位:万元)

针对收入确认政策,公司明确:

导航信号模拟器等单机设备:在产品交付并经客户验收后确认收入

导航仿真测试系统等系统集成业务:在系统安装调试完毕、经客户整体验收后确认收入

技术服务:按照服务提供进度或项目完成并经客户验收后确认收入

生死劫四:业绩可持续性

依赖单一型号、单一客户的高增长,在监管眼中恰恰是业绩不确定性的最大来源。

核心关切:业绩增长是真实的吗?

问询函第5个问题关注收入构成及变动趋势。监管注意到,“发行人航天测控与测试方向收入占比持续下降、信号处理模块收入下滑”。

北斗院的回应

信号处理模块收入从2022年的3,750.67万元下降至2025年1-6月的191.43万元:

(数据来源:问询函回复第8-1-6页,单位:万元)

“随着国防单位‘十四五’期间对某型号产品需求接近尾声,中国电子集团下属1单位对C1型号信号处理模块的采购数量逐年减少,信号处理模块收入逐年下降。”

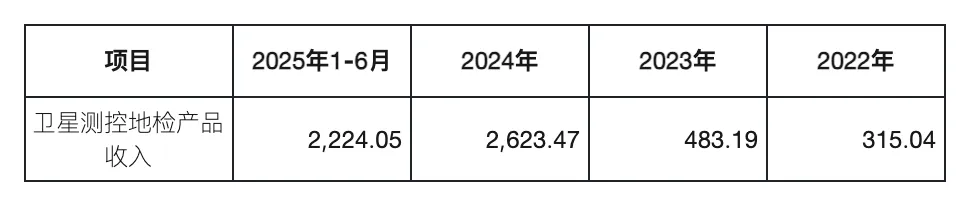

同时,公司也展示了新的增长点:卫星测控地检产品收入快速增长:

(数据来源:问询函回复第8-1-6页,单位:万元)

“2024年实现收入2,623.47万元,较2023年增长了442.95%。”

生死劫五:资产质量

利润是面子,现金是里子;资产是账面,能收回来的才是真资产。

核心关切:应收账款和存货是否健康?

问询函第9、10个问题关注应收款项和存货。监管需要评估坏账计提是否充分,发出商品是否存在跌价风险。

北斗院的回应

北斗院披露了应收账款的账龄结构、坏账准备计提政策。公司解释,其主要客户为军工集团、科研院所等单位,信用状况良好,回款虽有周期但坏账风险较低。

关于存货,公司解释了发出商品占比较高的原因:主要是系统集成类产品,需要在客户现场安装调试,待客户验收后方可确认收入。

生死劫六:现金流

没有现金流的利润,是“纸面富贵”。

核心关切:经营性现金流与净利润是否匹配?

问询函第14.2个问题关注现金流。监管询问经营性现金流净额与净利润是否存在重大差异及原因。

北斗院的回应

北斗院解释了经营性现金流与净利润差异的原因:主要是业务增长导致的应收账款和存货增加,占用了部分营运资金。公司强调,随着业务的持续增长和回款管理加强,现金流状况正在改善。

启示:从“技术逻辑”到“财务逻辑”的完整自证

北斗院的问询回复,本质上是一次从“技术逻辑”到“商业逻辑”,再到“财务逻辑”的完整自证。

技术逻辑:核心技术是否真的“硬”?

文件中披露了导航信号模拟器的核心性能指标对比:

(数据来源:问询函回复第8-1-44页)

“发行人产品核心性能指标……均已经达到或超越了国际一流厂商高端设备的技术指标,在行业内代表了领先的技术水平。”

商业逻辑:商业模式是否可持续?

北斗院清晰展示了三大业务方向的应用场景和产业链价值。文件详细说明了“导航信号模拟器……是北斗系统论证、建设和产业化规模化应用中不可或缺以及必须自主可控的核心关键基础测试仪器。”

财务逻辑:财务数据是否真实可靠?

从收入确认、成本核算到资产质量、现金流,北斗院的回复构建了一条完整的财务逻辑链,证明其财务数据的真实性和可靠性。

结语:IPO审核的本质是什么?

对于科创企业而言,IPO审核的本质是什么?

是证明你足够优秀,还是证明你足够真实?

答案是后者。

技术领先是基础,但财务规范、内控有效、商业模式清晰、风险揭示充分,才是成功登陆资本市场的“通行证”。

北斗院这份500多页的问询回复,如同一面镜子,映照出一家科创企业在走向资本市场过程中必须面对的全部考验。六个“生死劫”,六个灵魂拷问——

技术独立性:你的技术,真的属于你自己吗?

控制权稳定性:你的团队,真的能长期稳定吗?

收入确认:你的收入,真的确认在正确的时点吗?

业绩可持续性:你的增长,真的能持续吗?

资产质量:你的账款和存货,真的安全吗?

现金流:你的利润,真的能变成现金吗?

渡得过,是IPO;渡不过,是教训。

对于所有正在或准备走向资本市场的科创企业而言,最好的准备不是临阵磨枪的财务调整,而是在日常经营中,就建立起符合上市标准的业务与财务一体化管理体系。

正如一位资深保荐代表人所说:“IPO不是一场考试,而是一次体检。体检的目的不是为了过关,而是为了确保你真正健康。”

北斗院的这份答卷,正是对所有科创企业的一次健康体检指南。

本文基于北斗院IPO审核问询函回复文件整理分析,数据均引自原文,仅供学习参考,不构成投资建议。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?