在全国性的回暖浪潮中,长沙凭借稳扎稳打的市场表现,稳居强二线城市回暖的第一梯队,成为本轮市场回升中的具备代表性的 “稳健优等生”,但需要理性看待其“量稳质升”的特征。量稳:扎实底盘筑牢市场平稳根基

从成交规模来看,2026年3月1- 20日,长沙内五区商品住宅累计成交约12.9万方,对比2月同期上涨84%,周度成交从3月第一周的3.1万方,稳步上涨至第三周的6.2万方,连续三周环比上行,成交走势平稳向上。

数据来源:CRIC中国房地产咨询决策系统

趋势研判:当前成交回升,主要体现为春节后需求集中释放与低基数叠加的结果,尚不能直接等同于市场整体趋势性反转。

价格端的相对平稳,是长沙市场区别于其他强二线城市的主要特征。

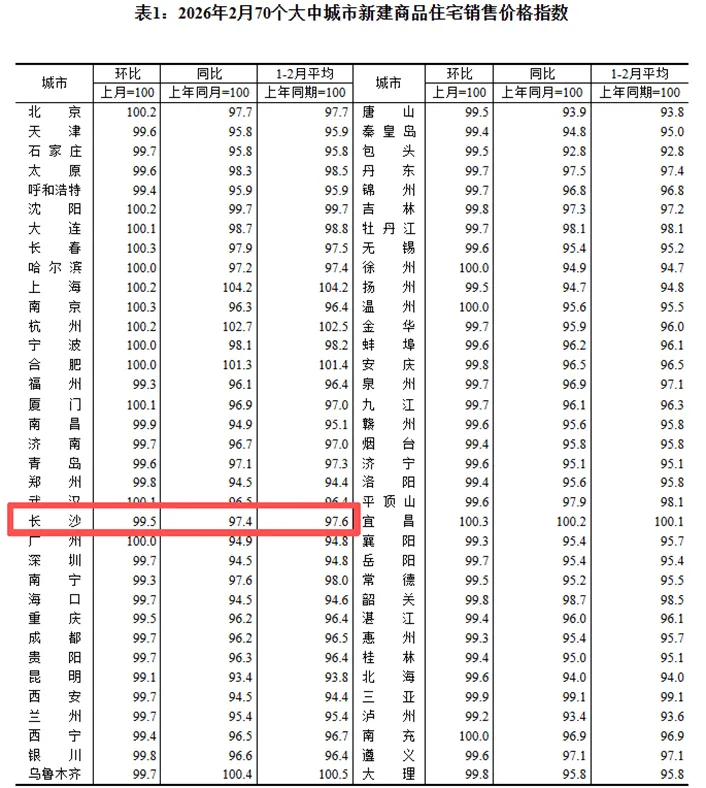

据国家统计局数据,2026年2月长沙新建商品住宅价格同比下降2.6%,二线城市整体同比下降3.1%。

对比可见,长沙新房价格跌幅低于二线城市平均水平0.5个百分点,在当前市场周期中表现出更强的价格韧性。但需注意,价格尚未形成趋势性止跌信号,本轮成交放量并未伴随价格上行,反映市场仍处于“以价换量”阶段。

数据来源:国家统计局

对比可见,长沙新建商品住宅价格同比降幅低于二线城市平均水平,但价格尚未形成趋势性止跌信号,本轮成交放量并未伴随价格上行,反映市场仍处于“以价换量”阶段。

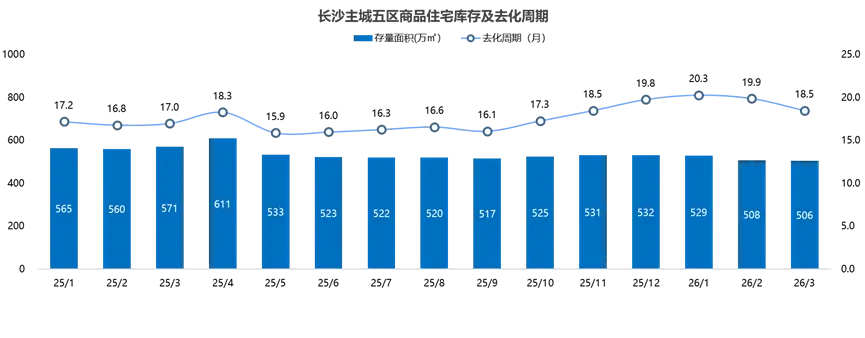

市场健康度的持续优化,进一步夯实了长沙楼市的底盘。

截至2026年3月20日,长沙内五区商品住宅库存总量506万方,去化周期约为18.5个月,处于合理健康区间,较2025年底的19.8个月进一步缩短。

当前库存水平虽有所优化,但尚不足以支撑价格上行。

数据来源:CRIC中国房地产咨询决策系统

3月以来长沙市区新房整体来访量激增,平均项目来访量环比增长40-80%,市场真实热度稳步回升。

二手房流通性的有效改善,更是打通了市场回暖的核心通道。2026年1-2月长沙二手房平均成交周期65天,较2025年四季度的78天缩短13天;长沙二手房新增挂牌量和看房人数持续增长,“卖旧买新” 的置换链条已得到激活。

数据来源:贝壳二手房

质升:结构升级成为市场核心主线

本轮市场回升中,长沙楼市“质升”的趋势已通过成交结构的变化得到明确验证,市场需求已从“有房住”向“住好房”升级。

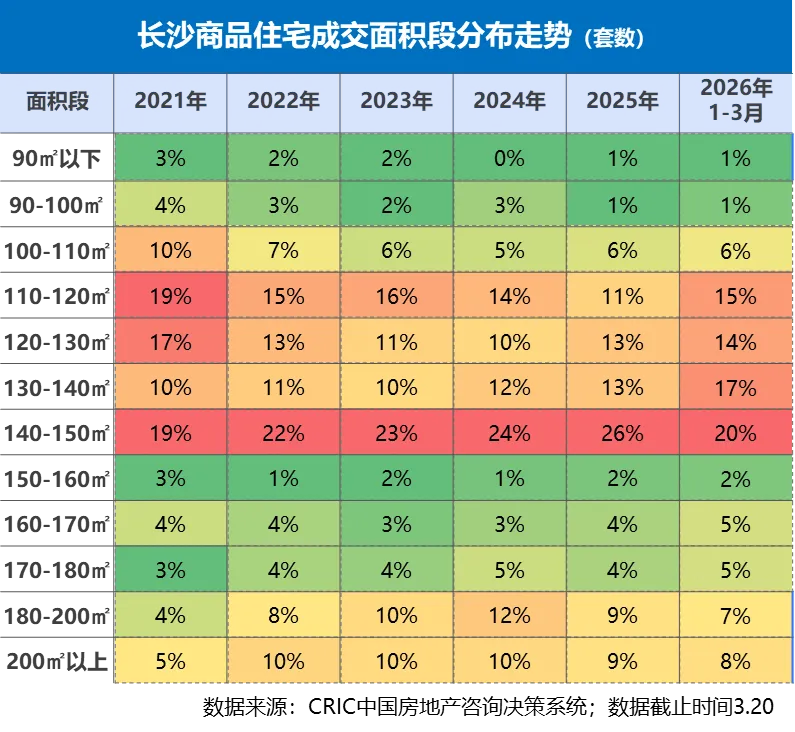

从产品结构来看,改善型需求已成为市场主力。3月1-20日长沙内五区商品住宅分面积段成交数据显示:市场主力成交面积从110-130㎡向130-150㎡迁移,小户型占比持续萎缩。160㎡以上户型占比稳步上升。

趋势研判:当前“改善占比提升”,既反映需求端居住品质升级的长期趋势,也受到改善型供给集中入市的直接影响,属于需求与供给共同作用的结果,不宜简单归因为需求单边升级。

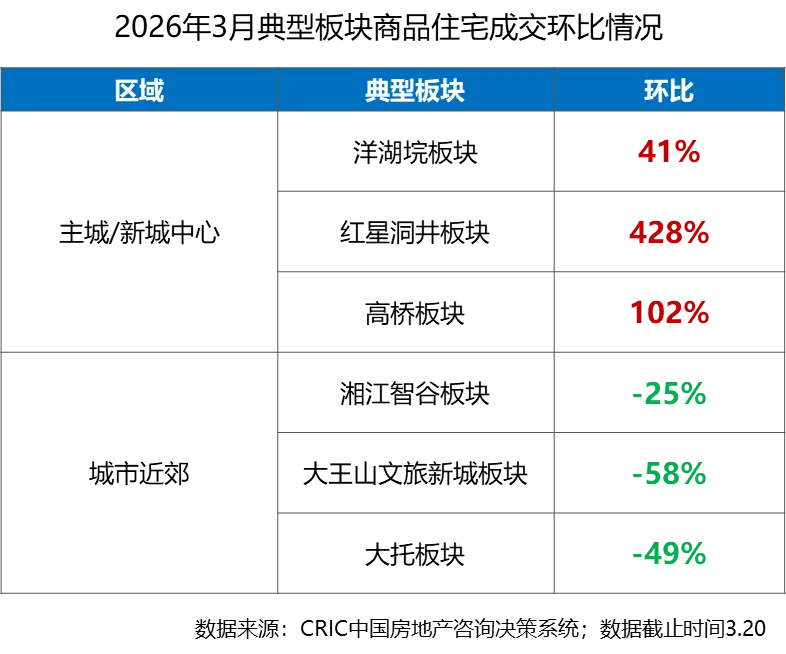

市场分化的加剧,也印证了“质升”的核心逻辑。板块层面,3月长沙成交热xiao板块洋湖垸(环比涨41%)、红星洞井(环比涨428%),热点改善项目开盘去化率普遍维持在75%以上,部分热点项目开盘去化率超90%;而湘江智谷、大托等近郊板块,成交环比均为下跌,核心板块与近郊板块的K型分化差距进一步拉大。

房企与客户选择的分化,同样贴合“质升”的主线。2026年1-3月长沙房企成交金额TOP20的市场集中度达78%,较2025年同期提升5.2个百分点,购房者的置业选择已向“安全+品质”倾斜。

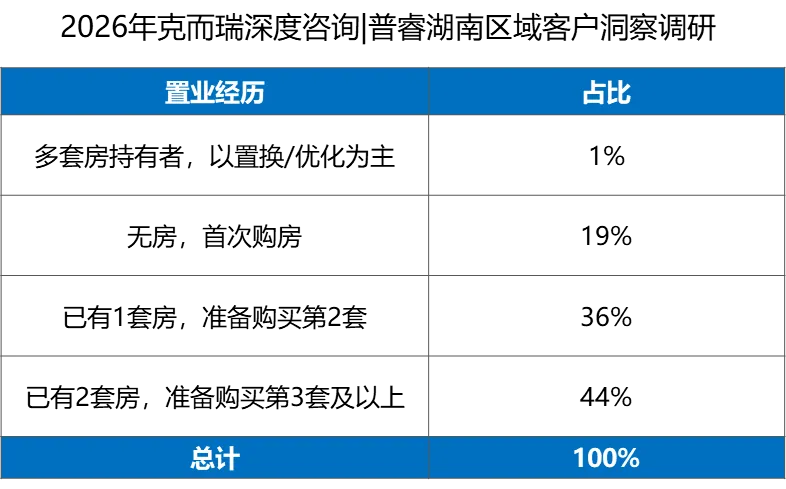

据克而瑞深度咨询发起的客户调研发现,有房再次置业客户占比81%,改善/置换需求已成为本轮小阳春zui核心的驱动力。

本轮长沙楼市回升的到来,绝非短期政策刺激的偶然结果,而是政策、需求、城市基本面多重因素共振的必然,其底层逻辑可归纳为三大核心支撑。三者作用层级不同:政策是前提条件,置换是传导机制,基本面是长期保障。

第一,政策端的协同托底,为市场回暖筑牢基础。

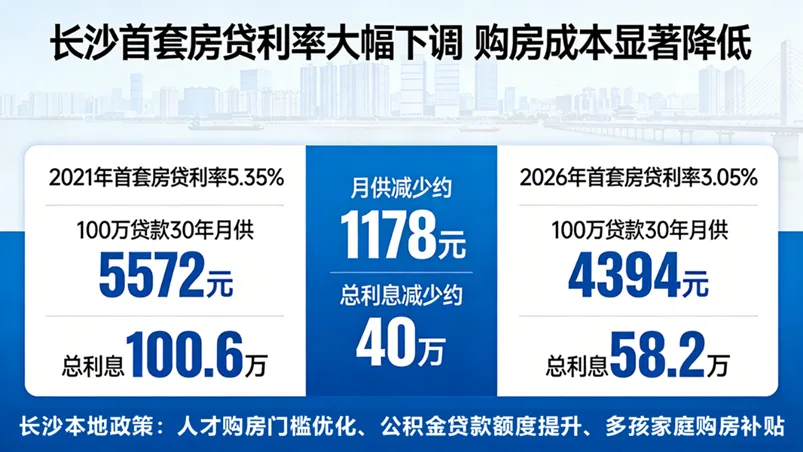

全国层面宽松的金融环境,为长沙市场提供了友好的购房成本支撑:当前长沙首套房贷利率最低3.05%,较2021年高点的首套5.35%大幅下降。

以100万贷款30年计算,首套月供较2021年减少约1178元,总利息减少约40万,购房成本显著降低。长沙本地也同步出台需求支持政策,包括人才购房门槛优化、公积金贷款额度提升、多孩家庭购房补贴等,政策覆盖刚需、改善两类核心需求。

第二,置换链条的有效打通,成为市场回暖的核心引擎。

随着长沙二手房流通性的持续提升,“卖旧买新” 的置换需求迎来集中释放,这类需求不仅带动了二手房市场的活跃度,更直接转化为新房市场的改善型购房需求,形成了 “二手房流通—新房去化”的正向循环,成为本轮小阳春核芯的驱动力。第三,长期扎实的城市基本面,为市场提供持续的需求韧性。

据长沙市2025年《政府工作报告》,这五年,长沙综合实力迈上新台阶。地区生产总值年均增长5.4%左右,五年迈过4个千亿台阶。人均地区生产总值超2万美元,达到发达经济体门槛水平;全市常住人口达1061.65万,净流入人口超60万,居全国城市前列。

长沙产业建设取得新突破。培育国家先进制造业集群3个,居中部首位,培育国家中小企业特色产业集群3个,工程机械、新一代自主安全计算系统产业集群迈向世界级,跃居全国先进制造业百强市第5位。产业升级带来了大量高收入就业岗位。

同时,长沙连续18年获评中国最具幸福感城市,城镇居民人均可支配收入稳定增长。这些因素为楼市提供长期需求基础,但对短期市场波动影响有限,不宜作为解释短期回暖的核心变量。

尽管上述因素支撑了本轮成交回暖,但要确认‘新周期’开启,还需满足更严格的信号条件。

若市场真正进入“新周期”,通常应出现以下信号:

价格端:新房价格止跌并实现环比/同比转正;

投资端:新开工面积同比转正,房地产开发投资企稳;

库存端:去化周期持续下降至健康水平。

当前现实情况:

数据来源:国家统计局

价格仍未转正:长沙新房价格同比仍为负,环比尚未持续上涨;

投资端仍收缩:房地产开发投资增速未见明显改善;

库存压力犹存:去化周期虽有下降,但仍在18个月以上。

因此,目前市场更接近“底部修复阶段”,而非“新周期确认”。

本轮长沙楼市回暖,本质上是政策托底与节后需求集中释放共同作用下的阶段性修复。成交端的改善具有一定持续性,但价格端尚未形成趋势性反转。市场结构上呈现出向改善型产品与核心板块集中的特征,但这一变化同时受到供给结构调整的影响。

整体来看,当前市场仍处于 “底部修复向弱复苏过渡”的阶段,这也回答了开篇的三个问题:成交量回升不等于趋势反转,价格未涨是‘以价换量’的正常表现,本轮更接近阶段性修复而非新周期起点。

在这个“量稳质升”的过渡期里,慢下来,才能深下去。长沙楼市的回暖,从来不是靠炒房预期的拉动,而是靠城市能级的提升、产业生态的完善、人口红利的持续兑现。未来的长沙楼市,房子将进一步回归居住属性,其价值将越来越取决于它所能串联的城市资源、产业配套与生活场景。

读懂这一轮市场回升的底层逻辑,远比追逐短期涨幅更重要。这个春天,长沙楼市正用另一种方式,讲述着属于自己的故事。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?