长沙负债重组避坑指南|花 3 分钟看懂,别让 “上岸路” 变 “坑钱局”!

在长沙,不少被网贷、信用卡压得喘不过气的人,都会听到一个词 —— 债务重组 。有人说它是 “上岸唯一希望”,能把高息网贷换成银行低息贷,拉长还款期限,缓解月供压力;也有人说它是 “新陷阱”,不仅没省下钱,反而被收一堆费用,越重组越难翻身。作为在长沙做了 6 年贷款中介,我见过太多人踩过重组的坑:几万块定金打水漂、垫资利息滚到几万、被强制做高额度多背几十万债…… 今天就把债务重组的 真实流程、费用明细、避坑要点 一次性讲透,照着做,能少走 90% 的弯路!简单说,债务重组就是 “先结清所有高息负债→养征信→再申请银行低息贷” ,核心目的是 降利率、减月供、拉长期限 ,让你从 “拆东墙补西墙” 的死循环里跳出来。- 重组公司垫资,帮你一次性结清所有网贷、信用卡、银行贷款等负债;

- 结清后注销所有网贷账户,清理征信上的多头借贷、频繁查询记录;

- 等待 3-6 个月,让征信恢复 “干净”,期间不新增任何查询;

- 以 “优质征信 + 稳定收入” 为基础,向银行申请年化 3%-5% 的低息贷款(多为先息后本),用这笔贷款偿还重组公司的垫资。

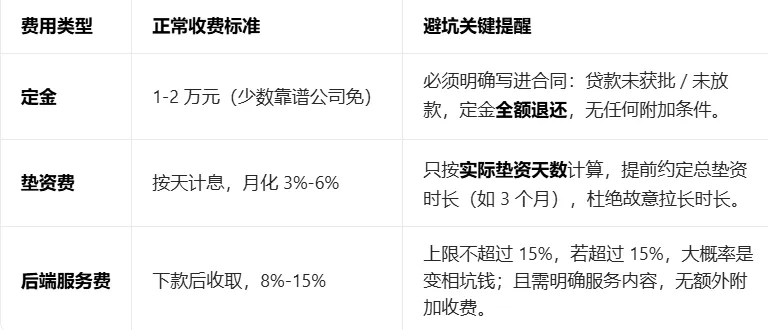

核心优势 :告别高息网贷(年化普遍 15% 以上),大幅降低每月还款压力,避免逾期和征信彻底崩盘。关键提醒 :债务重组 不是 “免债” ,也不是 “凭空省钱”,它只是优化债务结构,给你争取还款的时间和空间。很多人被坑,都是因为 前期没搞懂费用明细 ,被隐性收费、高额收费割了韭菜。正常重组的费用只有 3 类,超出这个范围的,直接警惕!绝对要避开的费用 :下户费、通道费、加急费、担保费、保证金等,凡是除了上述 3 笔费用之外额外收取的,全是坑!这 4 个坑是债务重组里最高发的,一旦踩中,不仅省不了钱,还会多背几十万债,直接陷入更深的泥潭。这是最常见的坑!有些重组公司会故意夸大你的需求,比如你实际负债 50 万,它非要给你做 80 万、100 万的贷款。套路逻辑 :后端服务费是按贷款额度抽取的,额度越高,他们赚的越多。后果 :你多贷的钱,不仅要付利息,还得给重组公司交服务费,最后钱没拿到多少,债务反而翻了一倍。避坑 : 只做实际需要的额度 ,明确拒绝 “做高额度” 的要求,一切以自身还款能力为前提。正常的重组公司,只会收定金、垫资费、后端服务费。但有些黑中介,会额外收 下户费 2000-3000 元、通道费 5000-10000 元、加急费 3000 元 等。套路逻辑 :以 “银行要求”“渠道特殊” 为借口,层层加码,等你交了钱,后续还会有各种费用。避坑 : 提前问清所有费用明细,要求白纸黑字写进合同 ,明确 “除合同所列费用外,无其他任何费用”,口头承诺一概不认。垫资费是按天算的,时长越长,利息越高。有些重组公司会故意拖延流程,比如本来 3 个月就能完成重组、拿到银行贷款,它非要拖到 6 个月、9 个月。套路逻辑 :垫资利息是他们的主要收入来源,时长拉得越长,赚得越多。后果 :几万块的垫资,最后光利息就要多付几万,甚至十几万,重组成本直接翻倍。避坑 : 提前约定垫资总时长 ,并在合同中写明 “若因重组公司原因导致时长延长,额外利息由其承担”;同时要求定期汇报进度,避免故意拖延。后端服务费是重组公司的核心收入,正常范围是 8%-15%,超过 15% 绝对偏高。更坑的是,有些公司会在你贷款下款后,以 “银行关系费”“额外服务” 为由,临时加收费用。套路逻辑 :贷款下款后,你已经没有退路,只能被迫交钱。避坑 : 明确服务费比例,上限不超过 15% ,且约定 “无任何临时加费项”;若对方临时加费,直接拒绝,并保留证据投诉。债务重组的前提是 你有稳定收入、能覆盖银行低息贷的月供 ,且征信没有烂到 “无可救药” 的地步。如果你的收入连银行贷款的月供都还不上,重组只是拖延时间,最终还是会逾期。重组能帮你降低月供、节省利息,但 不能从根本上减少总负债 。想要真正上岸,还需要做好两点:- 做好规划:根据自身收入,制定合理的还款计划,每月固定存钱还债,不盲目借贷。

在长沙,债务重组是一把 “双刃剑”,用好了能帮你走出债务泥潭,用不好只会让你越陷越深。核心原则 : 只找正规、透明、有资质的重组机构 ,所有费用写进合同,不贪 “低息秒批” 的便宜,不被 “包解决” 的话术忽悠。如果你在长沙正被债务困扰,不确定自己是否适合重组,或者想核实对接的重组机构是否靠谱, 可以随时私信咨询 ,我会结合你的实际情况,给你最真实的建议,帮你避开所有坑,稳稳上岸!觉得有用,欢迎 点赞 + 转发 ,分享给身边有需要的人,别让他们再踩债务重组的坑!曹明明,90后自媒体人,一个努力的自我精进者,从银行出来的贷款中介,专注于个人信贷和房抵,喜欢深究产品大纲,避免走弯路。