hello 你好呀 我是在长沙专业做银行助贷8年,服务客户900+的青云,感谢您的关注,点个关注,交个朋友。

信用卡刷爆,好像成为某种越来越普遍的现象,最近来咨询的客户,最少有一半以上的朋友,信用卡使用率都超过了70%,甚至还有一些是直接完全刷空了,100%的使用率。

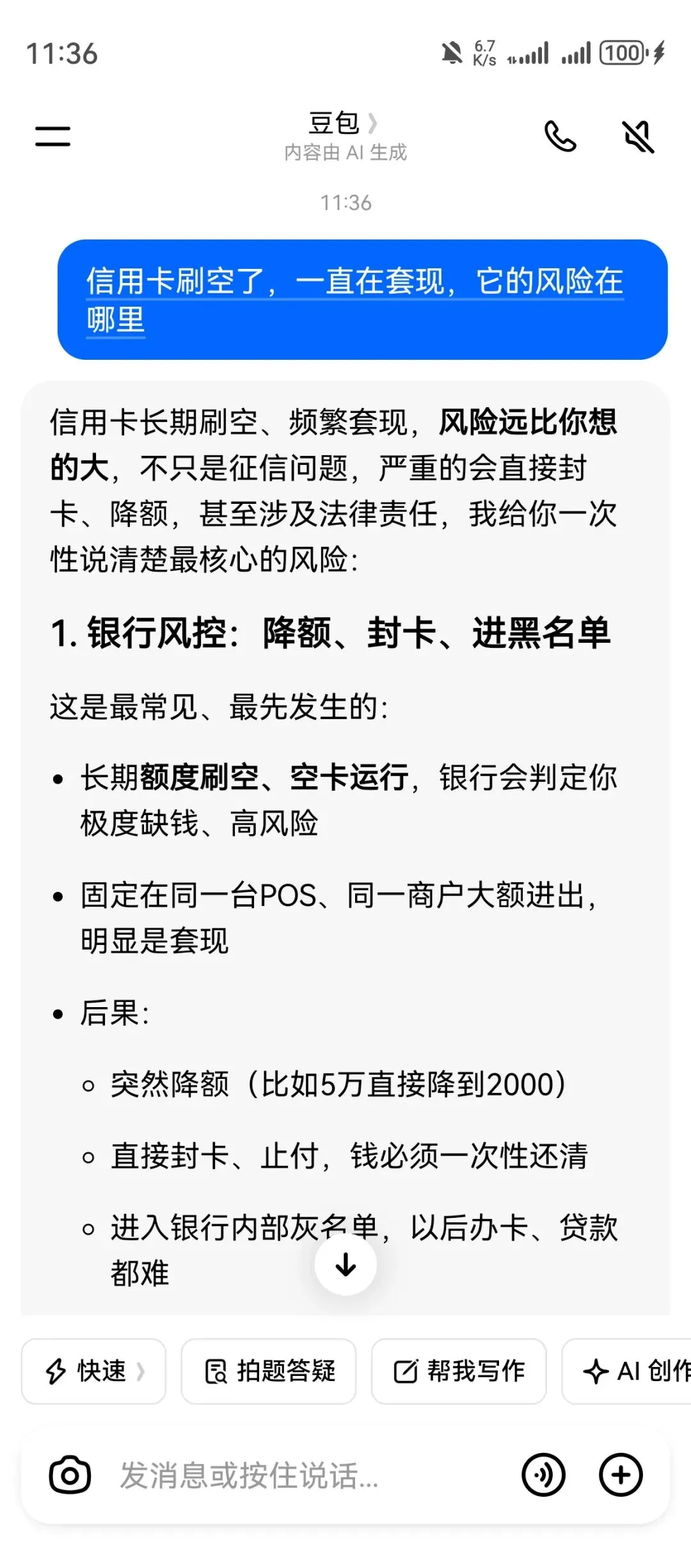

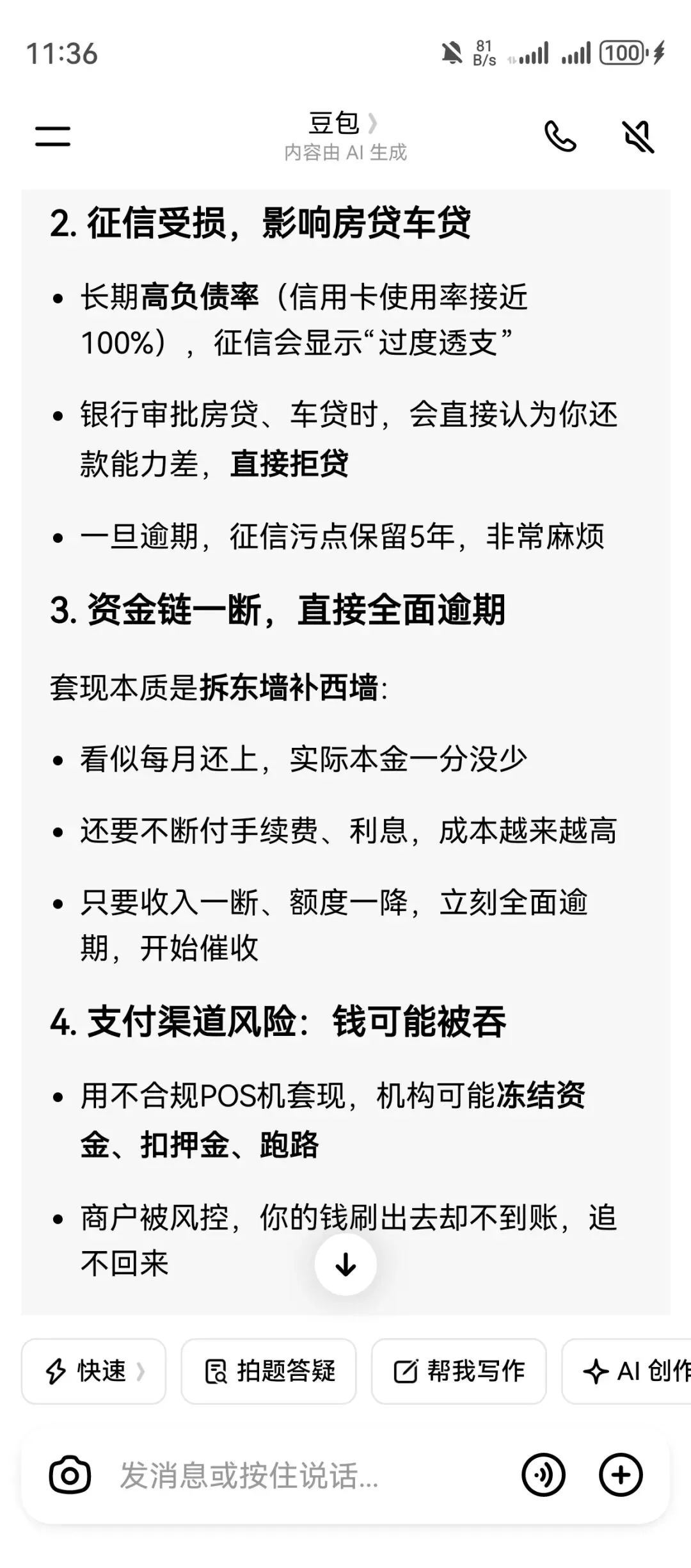

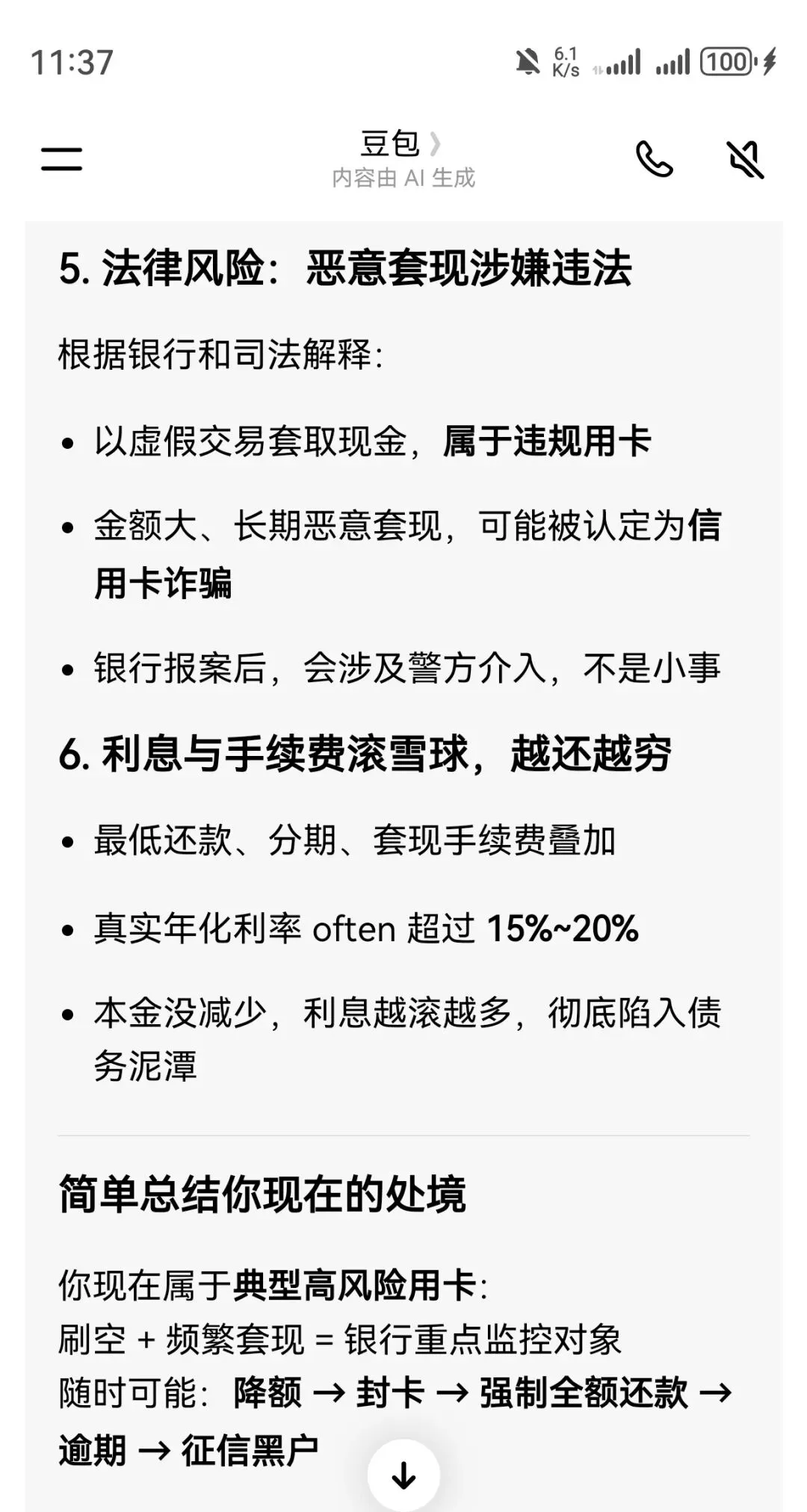

先来看下信用卡刷空,到底有哪些存在的风险。

所以,这也是为什么客户在申请贷款时,所有的银行都会重点监测关注信用卡使用率这个指标?因为在很多银行贷款产品里,最近六个月平均信用卡额度使用率不超过70%是底线,一旦超过这个线,很多产品会直接拒绝,特别是线上扫码过系统的产品。

那如果是这种情况,想用社保或公积金办理贷款,怎么办?能办吗?

可以,如果有公积金,可以做银行和消费金融,如果只有社保,基本只能做消金了

一、有公积金,以单位性质区分

1、优质单位(公务员事业单位国企上市公司等)

a、这类客户可以直接走银行线下审批,前提是其他方面符合条件,具体需要结合征信报告具体客户具体分析,一般都可以做3-5年期的先息后本,中间不需要归本,年化3%左右。

b、如果银行线下做不了,可以做尺度大的消费金融产品,有人工沟通空间,可做3-5期等额本息,额度最高可做20-40万

2、普通单位(私企,民营企业)

这种如果信用卡使用率超了,基本只能做消费金融了,但如果客户只是信用卡使用率超了,其他征信情况比较好(查询次数少,没什么网贷,负债低),也可以尝试做2家左右银行走线下,具体要结合客户综合情况选择,银行的基本都能批先息后本。

二、只有社保,无公积金

只有打卡工资和社保的客户,基本都是普通单位,因为优质单位都会交公积金。

也是跟上面一样,基本只能做消费金融产品,20-40万额度,最长5年期,等额本息还款方式。

银行的基本很难了,最多个别银行可以尝试。

三、具体产品选择

在长沙,目前市面上能做的消费金融产品,有4家,每个产品对客户征信和资质要求的侧重点不一样,能够人工沟通的尺度也不一样。

而能线下沟通的银行,长沙目前尺度比较大的不多,也就2-3家,如果是优质单位,沟通空间比较大,而如果是普通单位,会要求个税打卡工资比较高。

无论是普通单位还是优质单位,有公积金,两类产品都有机会。如果只有社保,只能做消费金融产品。

四、最后的话

如果信用卡使用率高,一直在倒卡,其实风险和成本都很大,与其一直如履薄冰,不如下定决心,一次性解决问题,睡个安心觉。

我是谁?

个人学历:中国青年政治学院毕业(北京一本院校)

从业经验:入行8年,服务客户900+

职业资质:高级融资规划师

长沙以及全湖南各地市都有固定长期合作的银行渠道。(外省也可咨询,可帮你找当地靠谱同行)。