暴涨158%!长沙楼市“小阳春”终于来了?

- 2026-06-04 12:53:15

本文版权归湖南中原研究院所有。未经本公司许可与授权,任何个人和组织均不得以任何手段与形式对本文进行发布或复制。如引用、刊发,请致电0731-85839911,且不得对本文进行有悖原意的删节和修改,一旦发现未经本公司授权引用、刊发、复制,追究法律责任。

政策动态

01

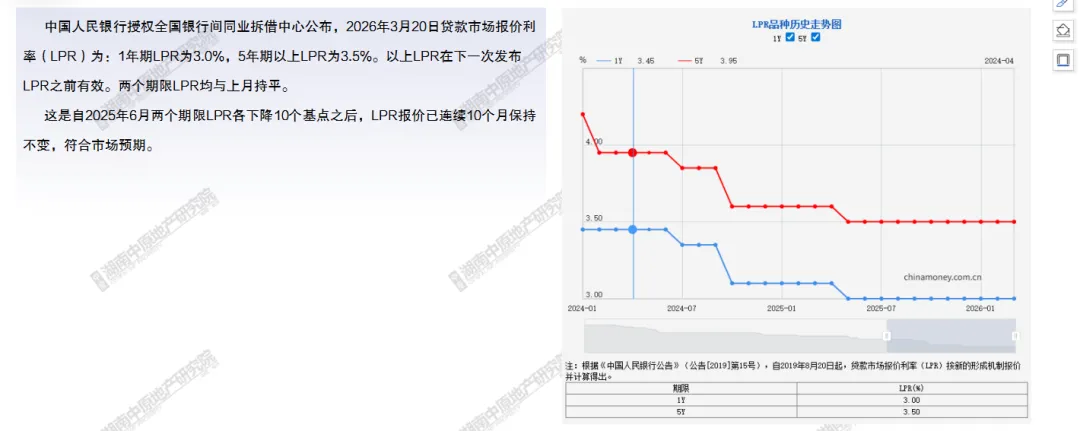

央行:3月份LPR报价保持不变

中原解读:

目前政策利率保持稳定,且从利率水平看,当前实体经济融资成本已处于低位,预计未来央行将更多通过强化利率政策执行和监督,规范融资中间费用,最终实现促进社会综合融资成本低位运行等目标。

02

统计局:2月份各线城市商品住宅销售价格环比降幅继续收窄

中原解读:

3月16日,国家统计局发布数据显示,2月70个大中城市商品住宅销售价格环比降幅继续收窄,新建商品住宅销售价格环比上涨或持平城市个数比上月增加。市场呈现出“环比修复、同比仍探底,核心城市韧性凸显、三线城市调整压力延续”的分化特征。

03

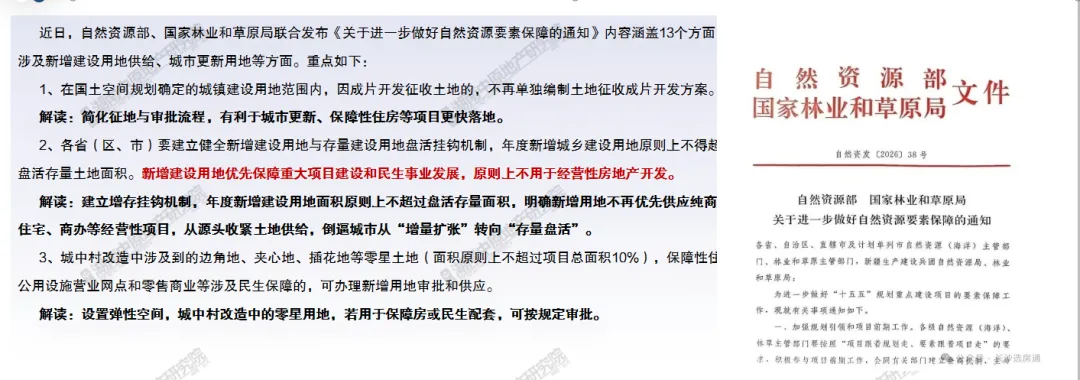

自然资源部:严控商品房用地、优先民生项目

中原解读:

新增商品房用地减少,存量盘活成主流,长沙未来新增经营性宅地将逐步收紧,未来老城区土地供应增加,远郊新区的开发速度放缓,回归主城的趋势明显。新盘供应更多来自城市更新、旧改用地再开发,核心板块优质资产更具稀缺性,产品力竞争升级。

对于房企而言,新增拿地难度提升,传统开发模式难以为继,需提前布局城市更新、存量改造业务,强化与政府对接民生配套项目,提升产品与服务能力以适应存量时代竞争。对购房者而言,建议锁定核心资产,优先选择学区稳定、交通便利、周边规划明确的成熟社区,聚焦已成型的核心板块。

04

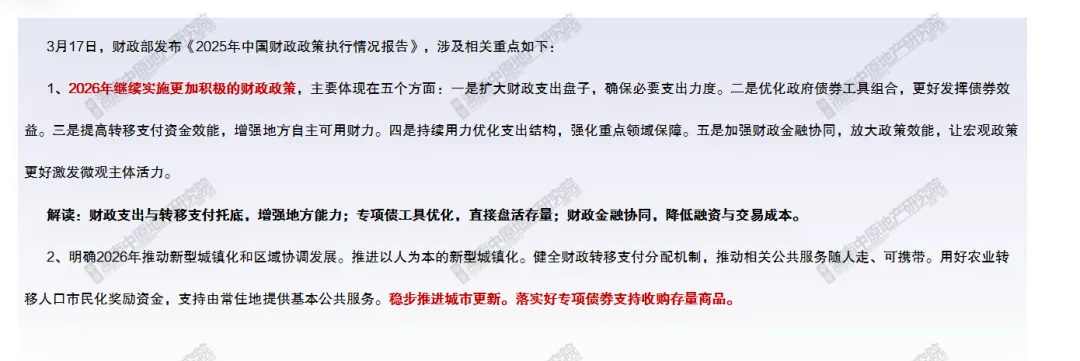

财政部:实施积极财政政策,落实专项债收购存量房

中原解读:

稳步推进城市更新,专项债支持收购存量商品房,优化供需结构、加速去库存、改善房企资金链,利好核心城区与存量资产价值修复。

05

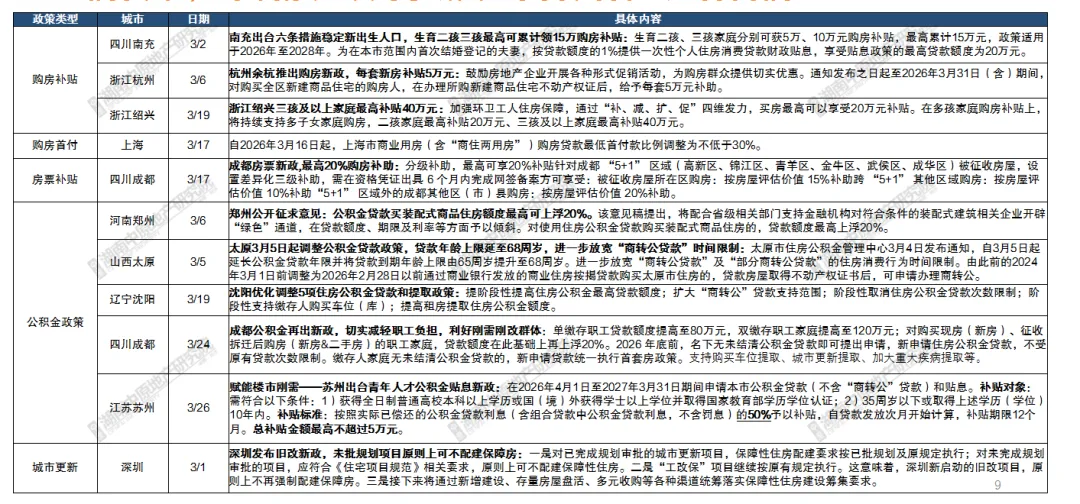

地方:多地降首付比例、增购房补贴,优化公积金政策,支持合理购房需求;深圳推进城市更新,不再强制配建保障房

06

长沙:湘江科学城将新建一座湿地公园

中原解读:

该湿地公园不仅是生态基础设施,也将成为湘江科学城的重要景观、休闲空间和生态枢纽,实现城市功能与生态景观的融合,优化人居与科创环境,利好片区宜居度与板块价值提升。

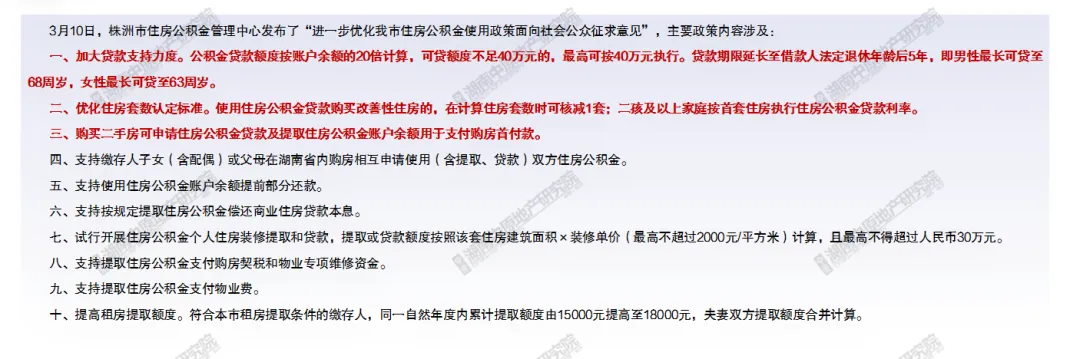

07

株洲:公积金中心发布征求意见稿,政策将迎来重大放宽

中原解读:

株洲公积金新政紧扣2026年两会“深化住房公积金制度改革”部署,拟从额度扩容、门槛松绑、场景扩围实现全方位突破,贷款额度拉满、年限放宽,提余额能付首付、契税,省内家人可共用公积金等,预期显著降低购房成本与资金压力,提振市场信心,加速刚需与改善需求释放,助力株洲楼市企稳回升。

小结

1、社会融资成本低位运行,LPR未来仍有微调空间。商品住宅销售价格环比降幅继续收窄,多部门合力控增量、去库存、优供给。

2、各地不断增加购房补贴、优化首付及公积金等政策,通过降低置业门槛及购房成本,精准支持刚需及改善需求释放,提振住房消费。

3、长沙推进基础设施建设,优化人居与科创环境,利好湘江科学城片区宜居度与板块价值提升。株洲公积金政策将迎来重大放宽,显著降低置业成本,利好株洲楼市企稳回升。

土地市场

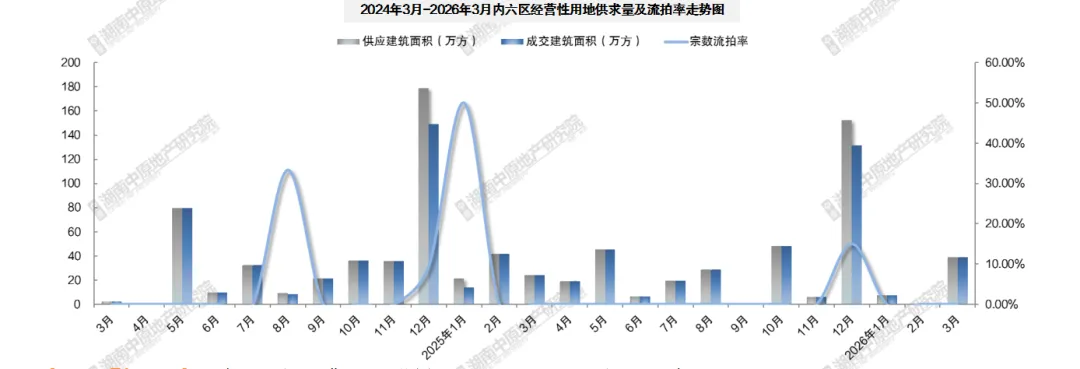

01

一季度末土地市场迎来一波放量

3月政府供地、房企拿地均进入常态,本月内六区供应及成交5宗经营性用地,迎来一波放量;一季度累计来看,成交宗数比去年同期多1宗,但成交建面整体下滑42%。

02

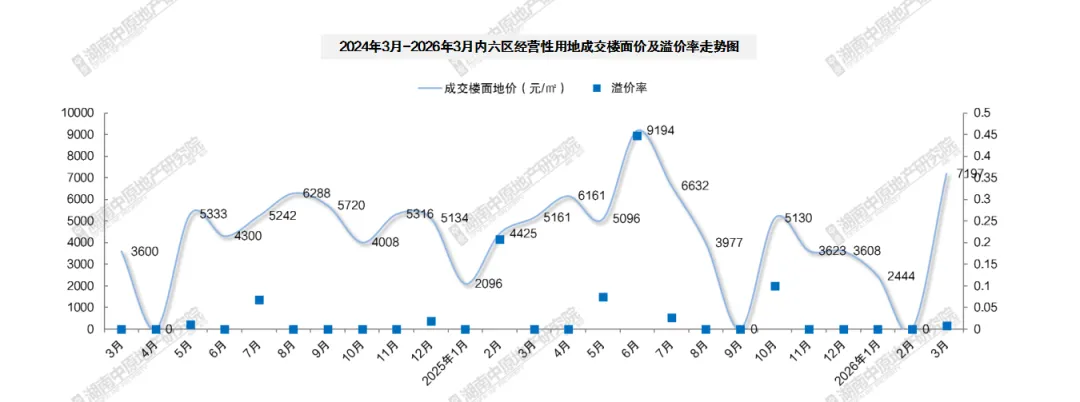

地价与溢价:单宗高价地块拉升当月及一季度整体楼面价

3月受单宗高价地块(开福区S10)影响,拉升整体楼面价至7197元/㎡,仅1宗土地溢价13%,其余均底价成交。

03

成交明细:成交地块中有2宗位于市中心,民企拿地较活跃

3月成交地块中,2宗位于二环内主城区,其余3宗均位于二-三环之间;拿地房企来看,金茂及麓谷实业发展(国央企)拿地2宗,金泓等地方民企拿地3宗(占比60%)。

04

下月预计供应:4月仅1宗纯宅地竞拍

3月仅1宗纯宅地供应,位于谷山板块,建面10.65万方,容积率2.1,起始楼面价4700元/㎡,预计4月底竞拍。

小结

1、三月土地市场迎来一波放量,共 5宗经营性用地供应及成交,其中2宗地位于市中心,拉升当月及一季度整体楼面价;民企拿地较活跃,共拿地3宗(占比60%) 。

2、4月内六区仅1宗纯宅地竞拍,位于谷山板块,建面10.65万方,容积率2.1,起始楼面价4700元/㎡。

新房市场

01

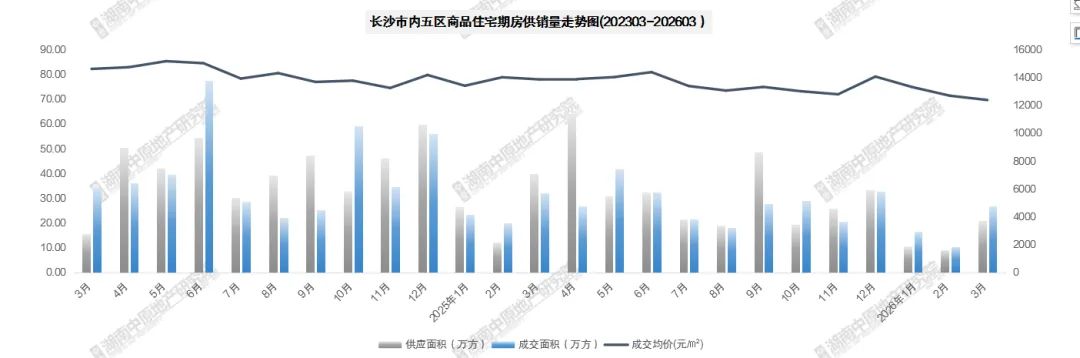

商品住宅供销量价:月度市场回温

3月楼市周期性“小阳春”,供应放量,叠加市场促销力度提升,成交量涨价低,成交涨幅高达158%。

02

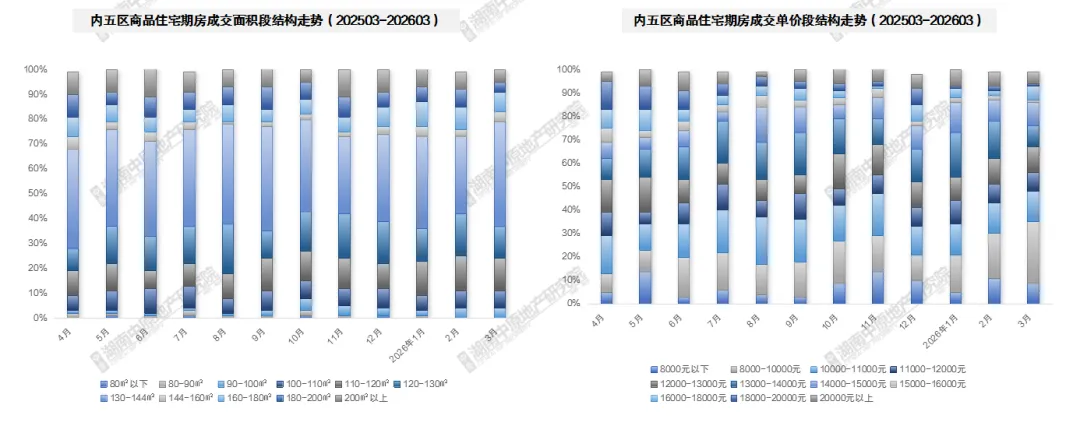

成交结构:130-144㎡占比扩大至42%,单价段下移至0.8-1万

面积段:主力维持在130-144㎡区间,占比42%,环比上涨11%;其次为110-130㎡区间,占比26%,环比下滑4%。

单价段:3月市场促销维持较大力度,0.8-1万元单价段占比最高,占比26%,环比上涨7%;其次为1.0-1.1万元,占比13%。

03

板块供求情况:大托板块量高价跌,洋湖&高铁新城量高价适中

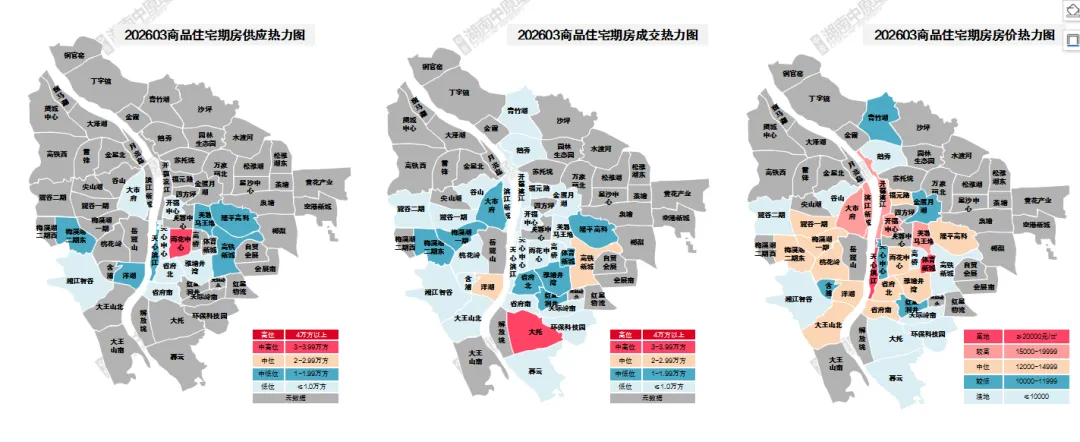

3月内五区14个板块有供应,34个板块有成交;成交集中在大托,核心依靠价格优势,其次为洋湖、高铁新城板块,两大板块新规项目热度较高,房价适中。

04

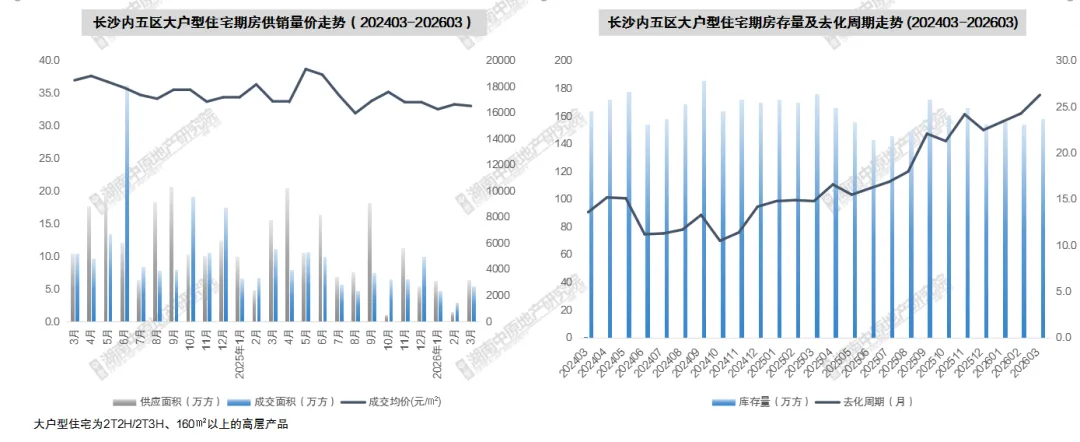

住宅大平层供求情况:月度供销创一季度峰值,量涨价跌

3月供应6.4万方、成交5.5万方,环比分别上涨326%、90%,且均为一季度小峰值,成交均价16534元/㎡,环比微跌1%。

小结

1、3月为市场“小阳春”,客户看房购房意愿回温,供销量环比翻倍上涨,房价低位筑底中,去化周期稳定在16个月,其中新规楼盘依托产品及品质优势,去化周期仅7个月。

2、市场成交主力在130-140㎡、120-180万元的刚需舒适产品,主力单价段下移至0.8-1万元/㎡,热销板块则集中在大托、洋湖、高铁新城。

3、细分物业中,三大住宅物业成交环比均有明显上涨,房价相对稳定,受近6个月流速放缓影响,去化周期多呈上涨趋势;而商办类三大物业,需求延续低迷局面,房价受单项目影响较大,呈现结构性上涨趋势。

营销动态

01

营销活动:特价房、一口价、车位券、装修补贴等多种方式提去化

3月小阳春,各房企积极采用价格直降、特价房及额外的车位券、装修补贴等多方促销方式,提升去化。特别是多个项目采用一口价楼层任选等口径,实实在在让利,一定程度上提高了客户的购房意愿。

02

开盘月度走势:开盘活跃度有提升,新规户型+合理定价助力高去化

3月1个项目开盘,推货量同比下降82%,认购量同步下滑59%,但环比开盘活跃度有所提升,该项目开盘去化率84%,表现良好。得益于新规高得房率户型、成熟商业配套、实景展示及合理定价,助力开盘较高去化率。

03

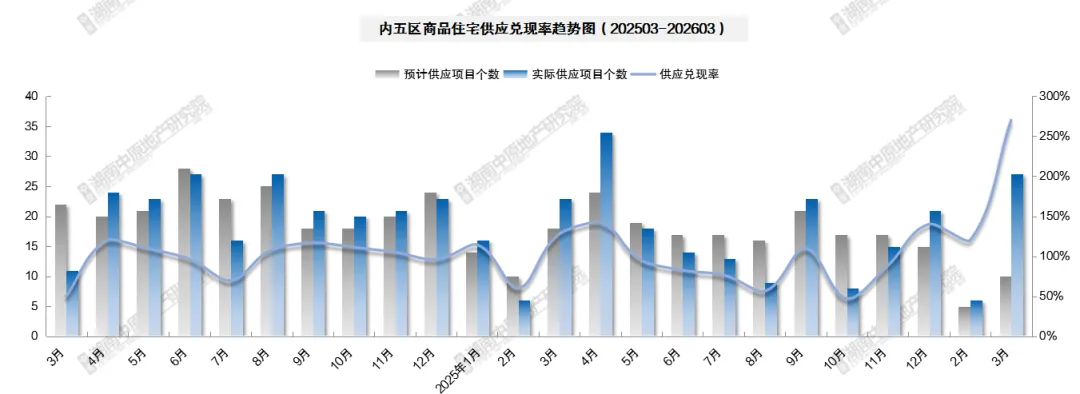

推售预告:3月供货热情上涨,热销红盘持续加推

3月内五区住宅供应兑现率270%,房企推货节奏快速上涨。4月项目预推量环比基本持平,延续“金三银四”供货积极性,热销红盘将持续加推,抓住市场热度快速去化。

小结

1、促销力度加大,多手段组合提去化:3月“小阳春”期间,房企积极采用价格直降、特价房、一口价楼层任选、送车位券、装修补贴、送家电、送金条等多种方式促销,有效提升了客户的购房意愿和市场成交活跃度。

2、开盘活跃度回升,新规户型+合理定价支撑高去化:3月监测到1个项目(珠江·璟上花城)开盘,推货104套,去化率达84%。得益于“新规”高得房率户型、实景展示及合理定价,开盘表现良好。

3、供应兑现率大幅提升,4月推货积极性延续:3月内五区住宅供应兑现率达270%,房企推货节奏明显加快。4月六区一县预计15个项目推新,总套数约1243套,普宅仍占主导(79.2%),毛坯交付为主力,融华天玺等新盘预计首开,市场延续“金三银四”供货积极性。

数据口径:土地数据为内六区经营用地供求量价,新房数据为内五区商品住宅期房供求量价,其中去化周期按近6个月期房网签成交月均流速计算,开盘数据为市场调研搜集

数据来源:长沙市国土资源网、中原数据系统、市场调研及各公开平台数据搜集

备注:完整的市场月报,请联系商务对接人,陈女士,13975851401

【7月楼市月报】淡季量价周期性回落,毛坯品质刚需盘成短期主力