总书名:《山河密码 长沙》/ 文体:文艺评论

上集:星城的“骨”与“肉”——地理、历史、文化与现实

核心观点摘要

楔子:星城的“两张脸”

凌晨两点,五一广场依然人声鼎沸。文和友门口排着长队,茶颜悦色的招牌在霓虹中闪烁,解放西路的酒吧里年轻人举杯狂欢。这是长沙的“A面”——不夜城、网红之都、消费天堂。

网红之都,消费天堂:长沙

上午九点,三一重工的车间里,机械臂有节奏地舞动。中联重科的塔吊从园区伸出,像钢铁森林。山河智能的挖掘机整装待发。这是长沙的“B面”——工程机械之都,全球第三的装备制造重镇。

然而,在这两张光鲜面孔的背后,长沙人心里藏着另一本账:文和友走出广州、深圳后客流暴跌,茶颜悦色至今困在湖南;三一、中联业绩随基建周期剧烈波动,2022年以来利润腰斩;长沙高校每年培养数十万毕业生,留下率不到40%;互联网大厂在长沙的分部多是“客服中心”“运营中心”,研发岗位寥寥。

长沙因长沙星得名。二十八宿中轸宿旁边那颗辅星,光芒不显,却稳居其位,千年不动。这恰恰是长沙的隐喻:不是最耀眼,但最稳定;不是最前沿,但最扛打。星城的分量,在于它是湖南唯一的“定盘星”——全省的政治、经济、文化、交通中心,没有之一。长沙稳,湖南稳;长沙垮,湖南崩。

但稳不等于强。长沙能孵化出“电视湘军”“工程机械湘军”,为什么孵化不出“互联网湘军”?文和友、茶颜悦色红遍全国,为什么走出长沙就水土不服?长沙的“网红体质”,能支撑多久?

在湘江两岸,岳麓山下,文夕大火的灰烬,“电视湘军”的演播厅,在每一个长沙人的刻在骨子里的基因里。

---

第一章:地理——强省会的虹吸与被虹吸

1.1单核的荣耀与代价

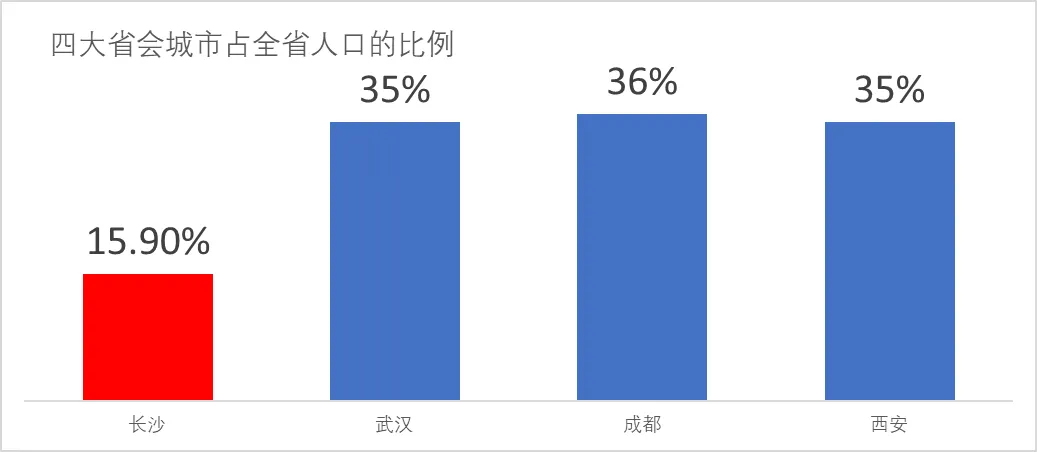

长沙是湖南的“独生子”。2023年,长沙GDP为1.43万亿元,占全省的28.7%;常住人口1051万,占全省的15.9%。相比之下,武汉占湖北的35%,成都占四川的36%,西安占陕西的35%。长沙的“强省会”程度,在中部省会中并非最高,但放在湖南,已是绝对的“一城独大”。

这种“单核”格局,是湖南的无奈,也是长沙的底气。全省最好的高校(中南大学、湖南大学、国防科大)、最好的医院(湘雅)、最好的交通枢纽(黄花机场、长沙南站)全部集中在长沙。常德、岳阳、株洲的年轻人,考上大学后留在长沙;企业家做大了,把总部迁往长沙(益丰药房从常德迁来);省里的重大项目,优先布局长沙。

益丰在长沙的总部大楼

但“强省会”是一把双刃剑。长沙吸干了周边城市的血,却在沿海城市面前被反向虹吸。广州有50万湖南人,深圳有350万湖南人,其中大部分来自长沙周边。长沙的高校毕业生留湘率不足40%,而武汉、成都、杭州都在50%以上。一位中南大学的毕业生说:“我学计算机的,长沙没有像样的互联网公司。去深圳,起薪翻倍,三年后工资是长沙的五倍。”

刺眼数据:

-2023年,长沙高校毕业生留长率约38%,其中“双一流”高校留长率更低(中南大学约28%,湖南大学约32%)。

-长沙的互联网相关岗位平均月薪约1.2万元,而深圳为2.2万元,杭州为1.8万元。

-长沙的“独角兽”企业数量:5家(兴盛优选、文和友、茶颜悦色、天鹅到家、福米科技)。杭州32家,成都12家,武汉9家。长沙吸干了湖南的血,却被深圳吸走了骨髓。

1.2房价洼地:是优势还是陷阱?

长沙的“房价洼地”是全国闻名的。2023年,长沙新房均价约1.1万元/平方米,而武汉1.6万、成都1.8万、杭州3.5万、深圳6万。低房价是长沙吸引年轻人的最大筹码。“在深圳买不起厕所,在长沙能买别墅”——这是长沙人才引进的口号。

但低房价的另一面是低产业能级。为什么长沙房价低?因为高薪岗位少。为什么高薪岗位少?因为高端产业不足。为什么高端产业不足?因为本土资本、研发、品牌缺位。这是一个恶性循环。

一位从深圳回长沙创业的软件工程师说:“我在深圳月薪3万,回长沙月薪1.5万。虽然房价便宜了,但职业天花板也低了。在深圳,我可以跳槽去腾讯、大疆、字节;在长沙,跳来跳去就那几家公司。”低房价留住了“躺平”的人,留不住“野心”的人。

辩证看待“低房价:低房价是长沙吸引人口流入的重要筹码,十年净增150万人即是明证。但它也是一把双刃剑——低房价背后是低产业能级,高薪岗位稀缺,导致“来了却留不住”的尴尬。杭州房价是长沙的三倍,但每年净流入人口是长沙的两倍,说明年轻人愿意为“机会”买单,而非为“便宜”停留。

对比:杭州房价是长沙的3倍,但每年净流入人口是长沙的2倍。为什么?因为杭州有阿里、网易、海康威视,有完善的创投生态,有“大学生创业三年免房租”的政策。

长沙的房价洼地,是穷人的避风港,也是富人的停尸房。

1.3高铁网络:通勤圈的“双刃剑”

长沙是中部高铁枢纽,到广州2.5小时,到深圳3小时,到武汉1.5小时,到南昌1.5小时。这曾是长沙的骄傲。但骄傲的另一面是“被虹吸”——广深的高薪岗位、优质企业,就像一块巨大的磁铁,把长沙的年轻人吸走。

一位在长沙工作了三年的程序员说:“我每周五晚上坐高铁去深圳面试,周日晚上回来。三个月后,我拿到了深圳的offer,工资翻倍。高铁让我觉得长沙和深圳的距离,只差一张车票。”高铁缩短了物理距离,却拉大了心理差距。

辩证看待“高铁虹吸:高铁缩短了长沙与广深的时间距离,加速了人才外流,但也为长沙承接产业转移、吸引周末通勤人才提供了可能。关键在于长沙能否提供“值得留下”的产业生态。

数据:2023年,长沙南站发送旅客量约4000万人次,其中前往广深方向的占比超过30%。节假日期间,长沙到广深的高铁票“一票难求”。长沙成了广深的“人才输送基地”。

交通发达了,心却跑远了。

---

第二章:历史——文夕大火烧掉的不仅是老城

2.1千年商埠的毁灭

文夕大火

1938年11月13日凌晨,一场因“焦土政策”失误引发的大火,将长沙千年古城化为灰烬。大火持续五天五夜,烧毁房屋5.6万栋,占全城建筑的90%以上,死亡人数超过3万。文夕大火,与“花园口决堤”“重庆大轰炸”并称抗战三大惨案。

文夕大火前的商埠

这场大火烧掉的不仅是建筑,还有长沙的商业基因。战前,长沙是长江中游仅次于武汉的商埠,有“小南京”之称。坡子街、八角亭、黄兴路商铺林立,钱庄、当铺、绸布行、药材行云集。大火之后,商业网络被彻底摧毁,商人四散,资本蒸发。

黄兴南路的商埠(老照片)

战后,长沙的重建极其缓慢。计划经济时期,长沙被定位为“工业城市”,商业传统被国企替代。改革开放后,长沙虽然重新崛起为消费中心,但那种“百年老店”“商帮传承”的商业基因,已经断代了。

计划经济时代,长沙定位为工业城市

需要指出的是,商业基因的断层并非仅由文夕大火造成。战后国家工业布局将资源集中于重工业,民营商业空间被大幅压缩;改革开放初期,长沙未能像沿海城市那样抓住外向型经济机遇,直到1990年代才启动大规模市场化改革。这些因素共同导致了长沙商业传统的“断代”。

对比武汉:武汉同样经历战火,但汉口开埠以来的商业传统没有断代。汉口自1861年开埠,洋行、钱庄、商帮延续百年。即使抗战时期武汉沦陷,商业网络也没有被彻底摧毁。改革开放后,汉正街小商品市场率先复苏,成为民营经济的火种。长沙没有这样的“商业底火”。

刺眼结论:文夕大火是商业断层的“导火索”,而非唯一原因。计划经济的工业偏执与改革初期的机遇错失,共同浇灭了长沙的商业火种。

2.2“三线建设”植入的工业基因

1960年代,国家“三线建设”将一批重工业项目布局在长沙。浦沅机械厂(后并入中联重科)、长沙机床厂、长沙重型机械厂等国企,为长沙植入工业基因。这些国企培养了大批技术工人和工程师,也为后来的“工程机械湘军”埋下了种子。

长沙机床厂(老照片)

但“三线建设”的国企基因,也带来了“等靠要”的思维惯性。国企员工习惯了“吃大锅饭”,缺乏市场意识和竞争精神。1990年代国企改制后,大量工人下岗,但留下来的企业(如中联重科)通过改制、上市,成长为行业龙头。三一重工则是从民营草根起步,与国企“分庭抗礼”。

对比合肥:合肥同样是“三线建设”受益城市,但合肥走出了不同的路。中科大扎根合肥后,合肥的“科教基因”被激活,催生了科大讯飞、国盾量子等科技企业。长沙虽有国防科大、中南大学,但“军转民”“科转企”的通道不畅。国防科大的银河计算机、北斗技术,没有在长沙孵化出像样的民营科技公司。

刺眼结论:长沙的国企培养了“听话”的工程师,却没培养出“敢闯”的企业家。国企的“稳定”思维代代相传,年轻人首选“进体制”,而非“创业”。

2.3岳麓书院与“敢为人先”的精神底色

岳麓书院是湖湘文化的象征。“惟楚有材,于斯为盛”的对联,道出了长沙人的文化自信。从魏源“师夷长技”到曾国藩“经世致用”,从谭嗣同“我自横刀向天笑”到毛泽东“问苍茫大地谁主沉浮”,长沙人骨子里有一种“敢为人先”的倔强。

这种精神,成就了“电视湘军”——湖南卫视敢于打破体制,率先搞“超级女声”“快乐大本营”,颠覆了中国电视的格局。这种精神,也成就了“工程机械湘军”——三一、中联敢于挑战国际巨头,把挖掘机、泵车做到全球第一。

但“敢为人先”的另一面,是“虎头蛇尾”。长沙人擅长“从0到1”的突破,却难“从1到10”的持续。文和友、茶颜悦色在长沙爆红,却走不出去;三一、中联做到全球前三,却没能像卡特彼勒那样构建全球生态。这种“善始不善终”的性格,与湖南篇的“将才文化”一脉相承。

长沙人敢第一个吃螃蟹,却总在吃完后忘记养蟹。

第三章:文化——娱乐至死的双刃剑

3.1电视湘军:内容创意的“将才巅峰”

湖南卫视是中国电视史上的异类。1990年代,魏文彬带领湖南广电改革,推出《快乐大本营》《玫瑰之约》等节目,一举打破央视垄断。2005年,《超级女声》开启全民选秀时代,李宇春、周笔畅成为现象级偶像。此后,《爸爸去哪儿》《歌手》《声入人心》等节目持续输出,湖南卫视收视率长期位居省级卫视第一。

电视湘军的成功,是长沙“将才文化”的极致体现:敢于打破常规、善于捕捉风口、懂得团队作战。在内容创意这个“将才型”赛道上,长沙做到了全国第一。

但电视湘军的局限性同样明显:湖南卫视的爆款节目高度依赖少数“操盘手”,一旦核心人物更替,影响力便明显波动。芒果TV虽然是中国传统广电转型最成功的案例,但用户规模和商业模式与爱奇艺、腾讯视频仍有差距。电视湘军始终未能像迪士尼那样,将IP转化为全产业链生态。

3.2网红品牌:排队再长也排不出长沙

茶颜悦色、文和友、墨茉点心局、虎头局……长沙的消费品牌似乎天生会“制造排队”。茶颜悦色在长沙门店密度超过500米一家,文和友的“超级文和友”单日排队上万号。这些品牌的核心能力是“场景营造”和“社交货币”——把吃饭、逛街变成“打卡”行为,让消费者自愿成为传播节点。

但走出长沙后,这些品牌纷纷“水土不服”。文和友广州店开业一年后客流暴跌,深圳店同样表现不佳;茶颜悦色至今未完成全国化布局,仅在武汉、南京等少数城市开店;墨茉点心局、虎头局在资本追捧下一度疯狂扩张,但很快收缩。原因在于:长沙的“网红体质”依赖本地“霸蛮”文化——排队、打卡、社交货币,是长沙人“爱热闹、爱面子”的性格投射。但外地消费者不买账。

供应链短板:茶颜悦色坚持“直营+鲜奶”,冷链成本高,跨区域配送难;文和友模式太重,单店投资数亿,依赖“长沙文化”场景,异地复制困难。绝味鸭脖为什么能走出去?因为鸭脖是“标准化”产品,加盟模式成熟,供应链全国布局。

对比成都:成都同样是网红城市,却走出了新希望(乳业)、通威(光伏)、极米(投影)等全国性品牌。成都的消费品牌(小龙坎、大龙燚)也成功走向全国。为什么?因为成都品牌的“护城河”是产品力(火锅底料标准化、供应链能力),而长沙品牌的“护城河”是场景力(不可复制的地域文化)。场景力走不出长沙,产品力才能。

刺眼结论:长沙的网红品牌是“景点”,不是“产品”。景点只能等人来,产品才能走出去。

3.3娱乐之都的“麻醉效应”

长沙是“脚都”“娱乐之都”“不夜城”。解放西路的酒吧、化龙池的清吧、渔人码头的小龙虾……长沙人的夜生活丰富到令人嫉妒。一位从北京来长沙的朋友说:“长沙人好像不用上班,凌晨两点还在外面吃喝玩乐。”

但“娱乐至死”的另一面,是“奋斗不足”。长沙的创业者,很少有深圳那种“凌晨两点还在写代码”的拼劲。长沙的年轻人,更愿意选择“钱多事少离家近”的工作,而不是“996”的创业公司。一位长沙本地的HR说:“我们招一个程序员,候选人会问‘加班多吗’‘双休吗’,而在深圳,候选人只问‘给多少钱’。”

长沙夜间娱乐至死,深圳夜晚加班写代码

数据:长沙夜间消费占全天消费的比重约60%,高于全国平均(约40%)。但夜经济多是“低附加值”的餐饮、娱乐,缺乏“高附加值”的夜间办公、夜间研发。夜经济养活了服务员、厨师,却养不出程序员、工程师。

这种“安逸文化”,与常德的“温柔陷阱”一脉相承。但长沙的“麻醉剂”更高级——不是桃花源,而是“不夜城”。夜越美,白天越不想干活。

长沙的夜太美,美到让人忘了天亮后还要干活。

第四章:政治——省会资源依赖症

4.1强省会的“路径依赖”

长沙是湖南的“长子”,省里把最好的资源都给了它。湖南唯一的985高校(中南大学)、唯一的211(湖南大学,还有国防科大虽不属地方)、唯一的顶级医院(湘雅)、最大的机场、最密的高铁网络,全在长沙。省属国企、省直机关、中央驻湘机构,也集中在长沙。

这种资源倾斜,让长沙在省内“独孤求败”。但也养成了长沙企业的“等靠要”思维——习惯了“政府扶持”“政策倾斜”,缺乏“闯出去”的冲动。三一重工把总部从长沙迁往北京,虽然注册地还在长沙,但决策中心已不在。长沙留不住自己的龙头。

对比武汉:武汉同样是强省会,但武汉的企业更“敢闯”。东风汽车、中建三局、斗鱼、小米(武汉总部)……武汉的企业不仅扎根武汉,还走向全国。武汉的“九省通衢”地位,让武汉人天生有“走出去”的基因。长沙人则更“恋家”。

4.2“合肥模式”为什么学不会?

合肥是中国城市“逆袭”的典范。2008年,合肥拿出全市财政的三分之一,投资京东方,一战成名。此后,合肥又押注长鑫存储、蔚来汽车,被称为“最牛风投城市”。合肥的成功,不是运气,而是“专业主义”——合肥市政府有一批懂产业、懂资本、懂技术的干部,敢于“赌”、善于“赌”。

长沙为什么学不会“合肥模式”?因为长沙的某些干部保守。一位长沙经开区的干部私下说:“亏钱和出事,我们更怕出事。所以宁可招一个稳稳当当的项目,也不敢赌一个才有想法创业团队。”长沙的政府基金,更偏好“短平快”项目,而不是“长周期、高风险的硬科技”。

数据对比

-合肥产投累计投资超1000亿元,撬动社会资本超3000亿元,投资回报率约30%。

-长沙市产业投资基金规模约200亿元,实际投资项目以“稳”为主,鲜有“押注”式投资。

刺眼结论:长沙缺的不是钱,是“专业主义”和“勇气”。合肥敢“赌”,长沙只敢“稳”。

4.3企业家地位:被低估的“将才”

在湖南,企业家的社会地位远低于官员、教师、医生。一位长沙本地的企业家说:“在长沙,你说自己是做生意的,别人觉得你是‘个体户’;你说自己是公务员,别人觉得你是‘领导’。”这种价值观,与湖南篇的“重仕轻商”一脉相承。

湖南的“十大杰出人物”评选中,企业家永远输给官员、教师、劳模。企业家缺乏荣誉感,也就缺乏“把根留住”的动力。益丰药房从常德迁来长沙,但高毅很少在长沙公开露面;三一将总部迁往北京,梁稳根也不在长沙长住。

长沙的庙堂太高,江湖太远,商人在中间,两头不靠岸。

第五章:经济——上市公司矩阵与四城对比

5.1长沙上市公司总览

截至2024年末,长沙A股上市公司数量87家,总市值约1.2万亿元。行业分布:

核心特征:长沙上市公司“两头大、中间小”——工程机械巨头体量大,但数量少;消费品牌多,但市值小(绝味约200亿,盐津铺子约100亿);缺乏“腰部”企业。

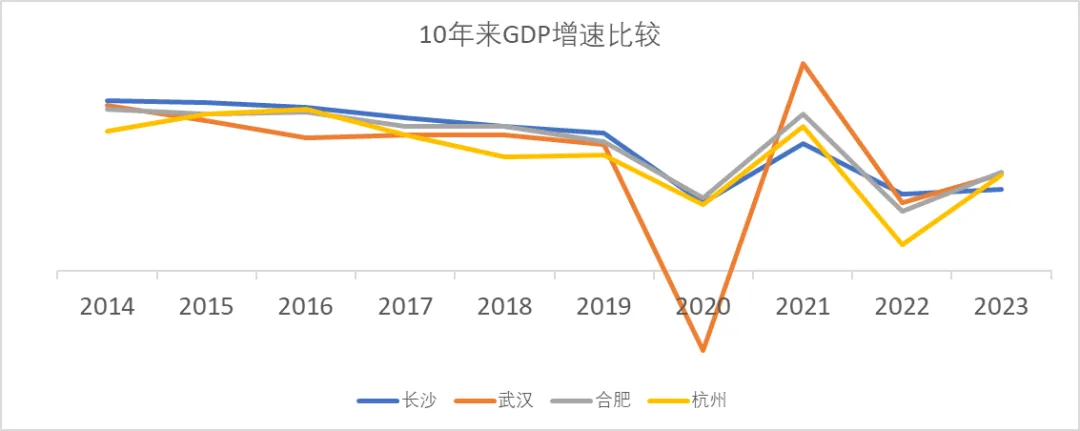

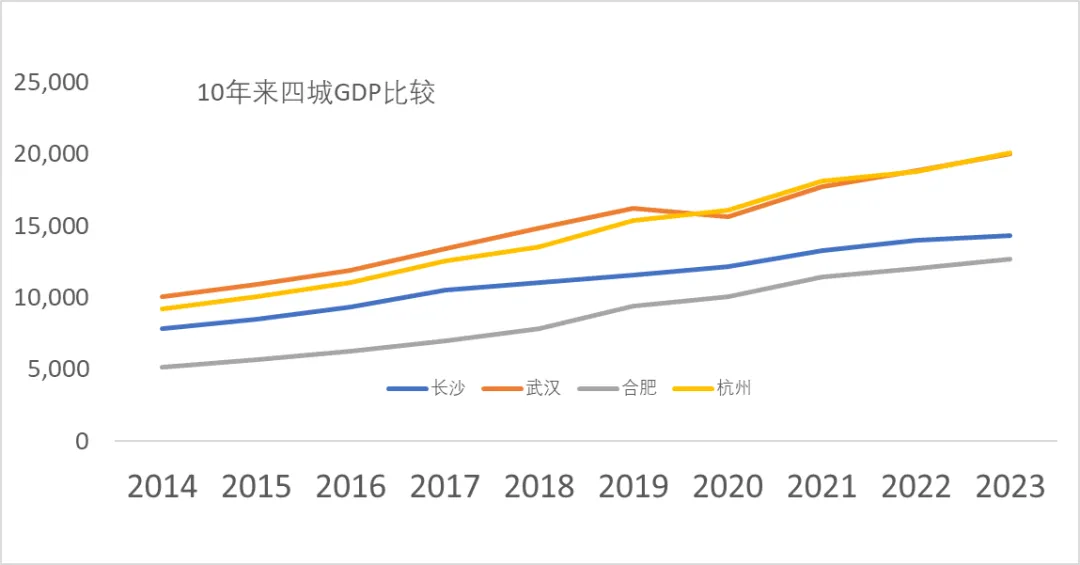

5.2十年GDP增长轨迹对比(2014-2023)

要理解长沙与武汉、合肥、杭州的真正差距,必须拉长到十年周期。以下是四城2014-2023年GDP及增速对比。

数据来源:各市统计局年度国民经济和社会发展统计公报。

注:2020年受疫情冲击,武汉GDP负增长;2021年武汉出现补偿性高增长。十年累计增速以2014年为基数计算,年均增速为几何平均。

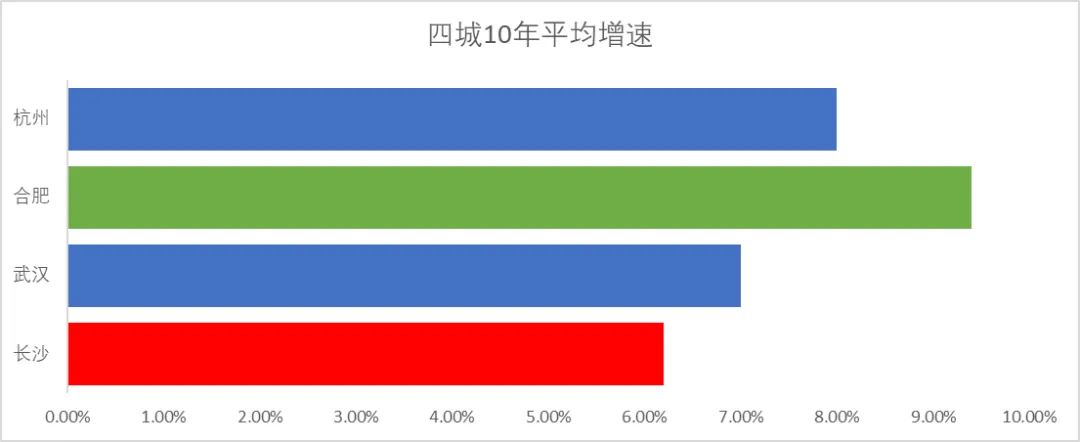

关键发现

-合肥增速最快(年均9.4%),十年追了37个百分点。

-长沙增速垫底(6.2%),2014年GDP是合肥的1.5倍,2023年缩至1.13倍。

-杭州、武汉总量相当(2万亿级),长沙差距拉大。

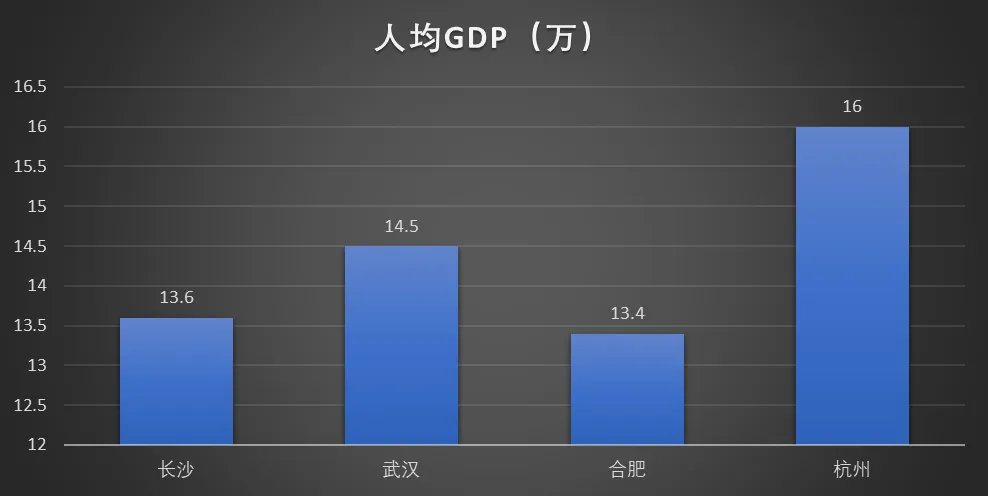

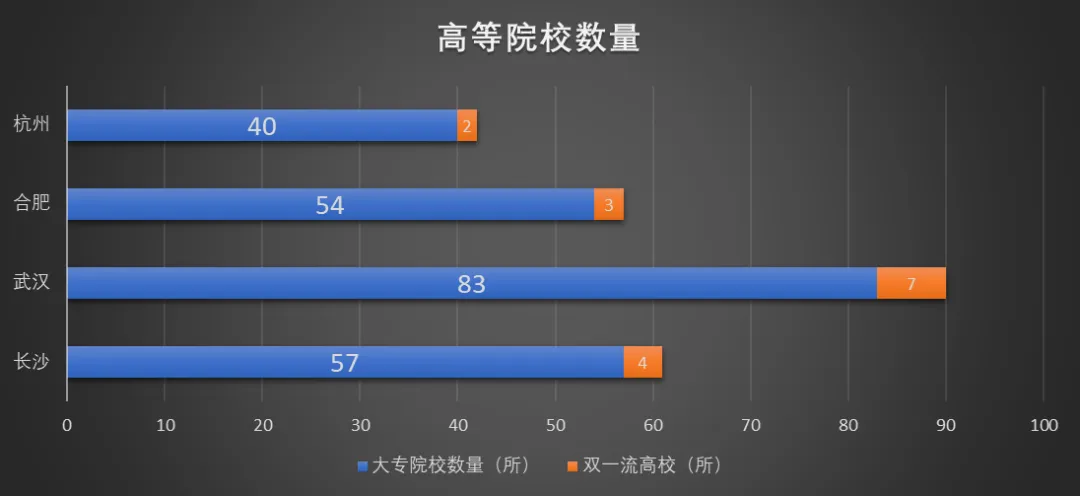

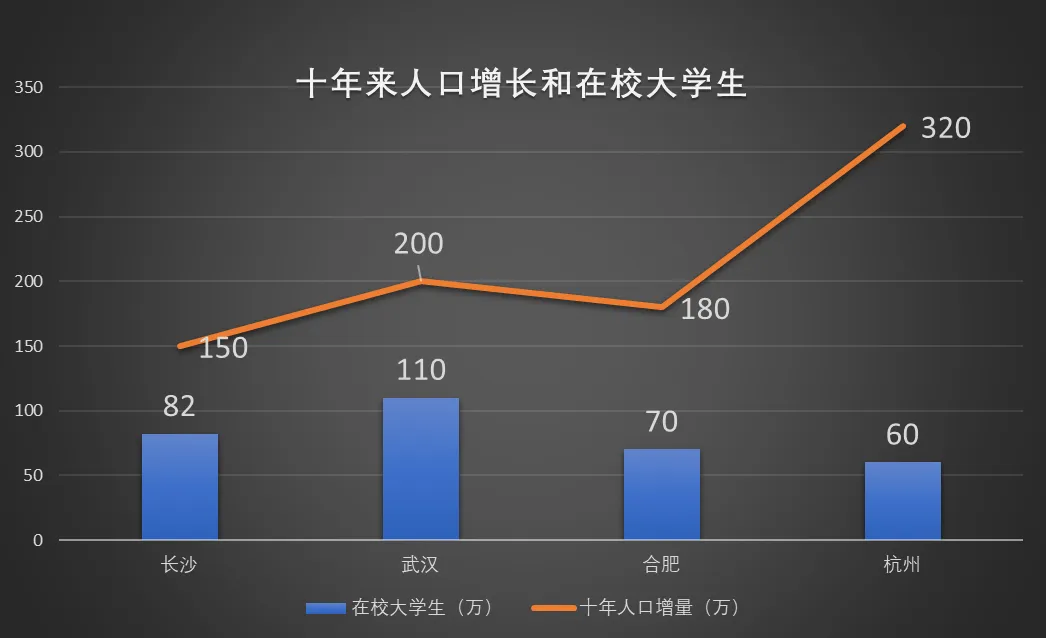

5.3四城综合禀赋对比

长沙、武汉、合肥、杭州地形及气候对比

数据来源:各市2023年统计公报、教育部、自然资源部等。

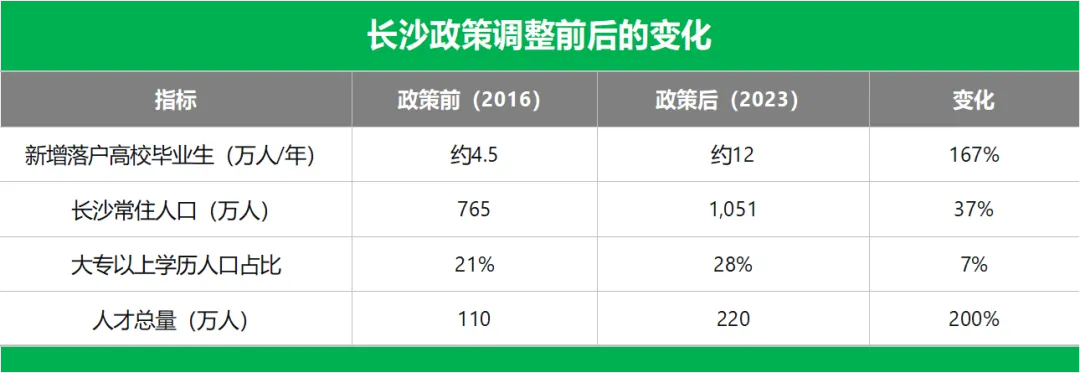

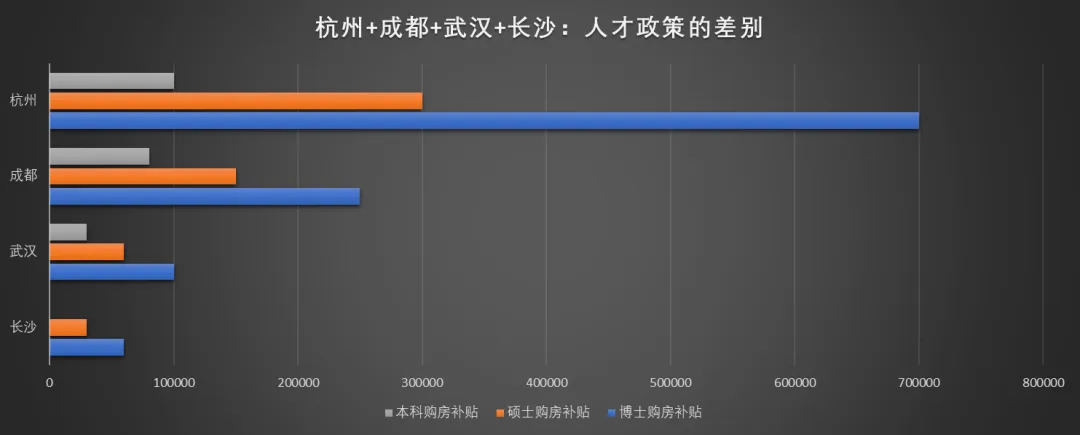

5.4长沙房价与人才政策对比

长沙“人才政策22条”核心内容及效果

指标政策前(2016)政策后(2023)变化 数据来源:长沙市人社局、统计局。

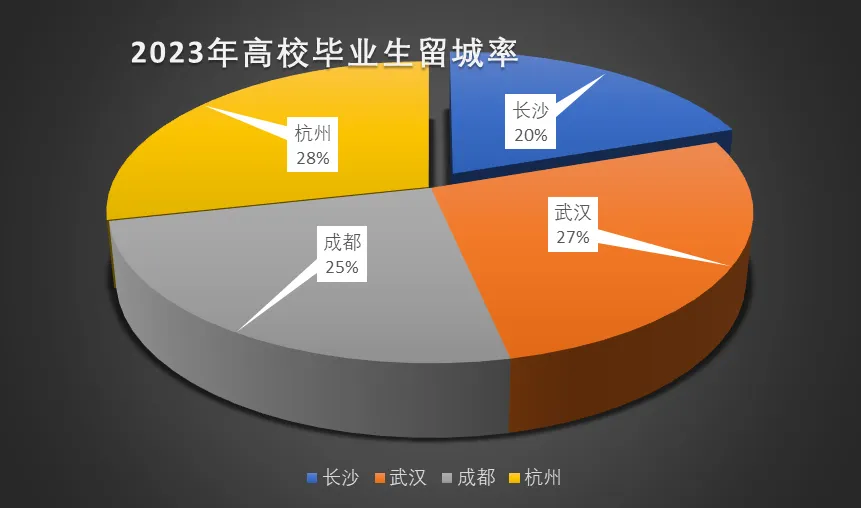

四城人才政策与留城率对比

数据来源:各市人才办、各高校2023年就业质量报告。

刺眼结论:长沙补贴力度最低,留城率最低。低房价是“穷人的避风港”,却不是“人才的蓄水池”。

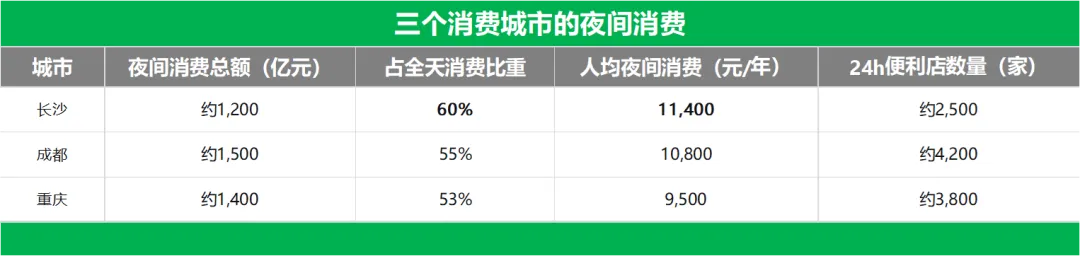

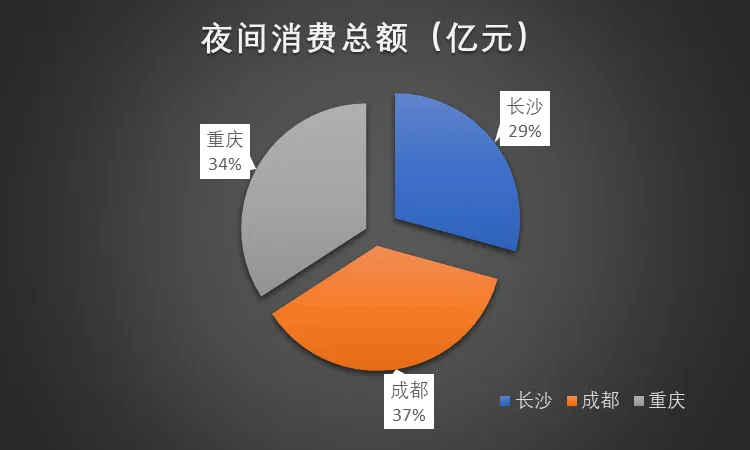

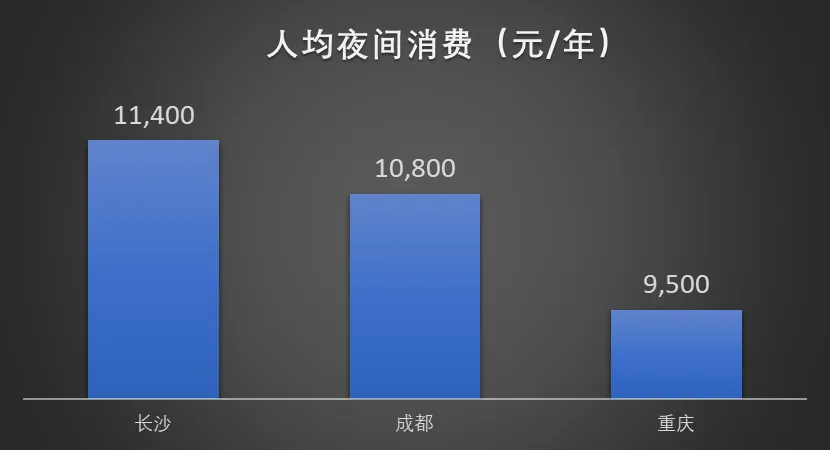

5.5夜经济对比:长沙vs成都、重庆

数据来源:各市商务局、美团研究院、第一财经等。

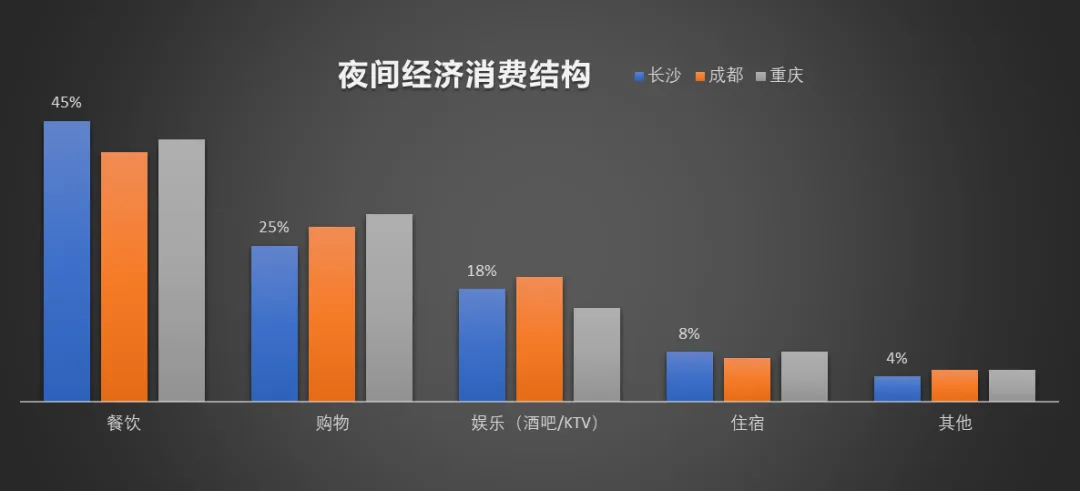

夜间消费结构对比

夜间消费结构对比

刺眼结论:长沙夜经济依赖度全国最高,但结构偏“吃”,附加值低。夜经济养活了服务员,却养不出工程师。

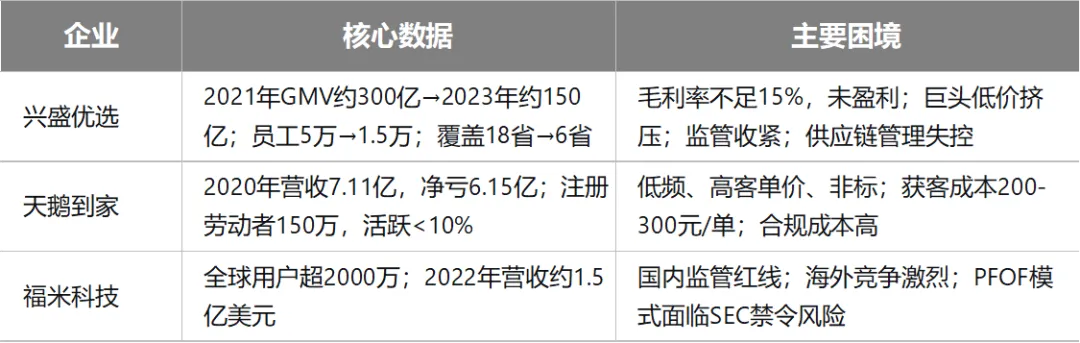

5.6独角兽企业深度分析

长沙独角兽企业总览**(估值10亿美元以上)

数据来源:长城战略咨询《2023中国独角兽报告》、IT桔子。

三家核心独角兽关键数据与困境

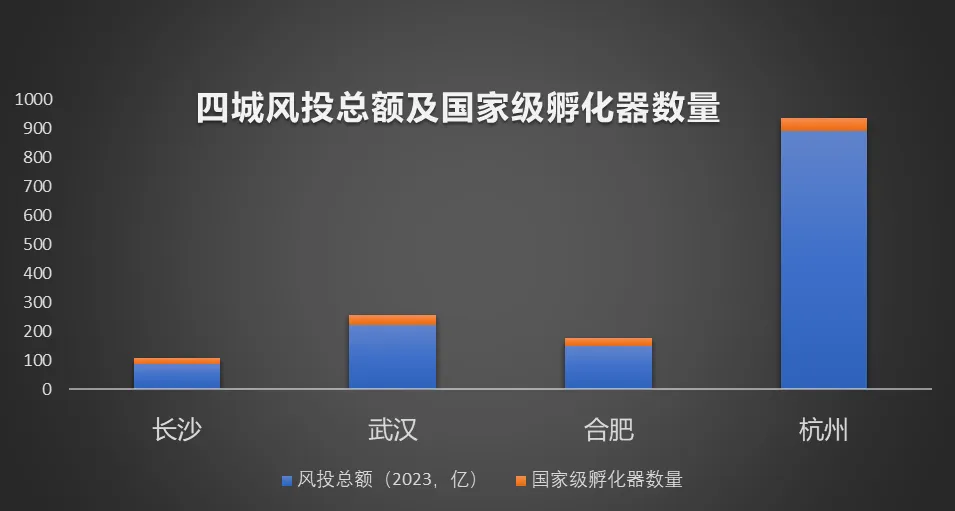

四城独角兽数量与创投环境对比

城市独角兽数量代表企业创投环境排名(清科)大学生留城率

数据来源:长城战略咨询、清科研究中心。

刺眼结论:长沙的创投生态在中部省会中垫底,独角兽数量仅为杭州的1/6。长沙缺的不是创业精神,而是“让创业精神长大的土壤”。

5.7创新生态硬指标对比

数据来源:清科研究中心、科技部火炬中心、各市知识产权局。

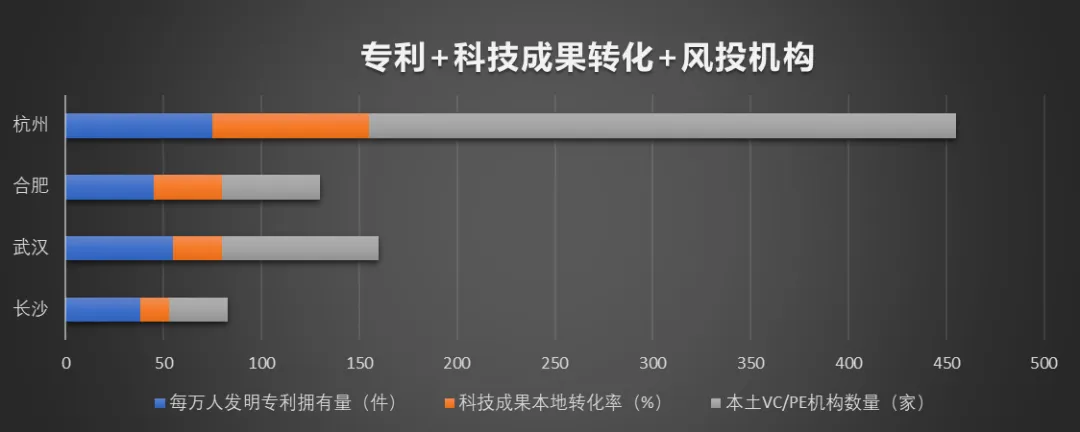

刺眼结论:长沙的创新生态全面垫底,科技成果转化率仅为杭州的1/3。

5.8人才外流的“微观痛感”

数字是冰冷的,人的选择是有温度的。

中南大学软件工程专业2023届毕业生李华(化名),成绩年级前10%,手握长沙本地一家互联网公司15万年薪的offer,和深圳一家独角兽企业28万年薪的offer。他犹豫了很久,最终选择了深圳。

>>“我算过一笔账,”李华说,“在长沙,我一年能存5万,三年够付一套小户型首付;在深圳,我一年能存15万,但房价是长沙的六倍。可我还是去了深圳。因为长沙的公司做的项目很传统,技术落后,三年后我可能还是这个水平;深圳的公司有技术大牛、有前沿项目、有上升通道。我不想三十岁就被淘汰。”

李华的选择不是个例。中南大学信息科学与工程学院近三年毕业生中,超过60%流向广深、杭州、上海,留在长沙的不足20%。这些年轻人不是不爱长沙,而是长沙没有给他们“值得留下”的理由。

刺眼结论:低房价留住了“不想卷”的人,却赶走了“想赢”的人。长沙的“人才政策”吸引的是“落户者”,留不住的是“奋斗者”。

5.9长沙的“压舱石”:那些被低估的优势

在剖析问题之前,必须承认长沙的独特优势,否则分析将失之偏颇。

-生活成本优势:房价收入比仅6.5(深圳35,杭州15),宜居性高,对不愿“卷”的年轻人仍有吸引力。

-文化底蕴深厚:岳麓书院、马王堆、橘子洲,历史文化资源丰富,为文旅融合提供基础。

-区位交通优势:中部高铁枢纽,2小时覆盖武汉、南昌,3小时覆盖广深,为“周末工程师”模式提供可能。

-产业集群基础:工程机械全球第三,消费品牌全国顶流,具备向智能制造、新消费升级的潜力。

辩证结论:长沙的优势是“稳”,劣势是“慢”。稳是底盘,慢是瓶颈。

第六章:隐痛——长沙的“舒适区”陷阱

6.1夜经济的“虚火”

长沙夜间消费占全天消费比重高达60%,全国第一。但夜经济的税收贡献不足5%,且多为低附加值的餐饮、娱乐。长沙夜经济人均消费额约80元,低于成都(120元)、重庆(100元)。夜经济养活了服务员、厨师,却养不出程序员、工程师。

刺眼结论:长沙的夜经济是“虚火”——烧得旺,但不暖身。

6.2政府基金的“保守主义”

-合肥产投:累计投资超1000亿元,撬动社会资本超3000亿元,投资回报率约30%。

-长沙市产业投资基金:规模约200亿元,实际投资项目以“稳”为主,鲜有“押注”式投资。

刺眼结论:长沙的政府基金是“招商基金”——给地、给税、给补贴,不敢“押注”;合肥的政府基金是“风投基金”——敢下注、敢失败、敢长期持有。

6.3对标城市的“不可复制性”与长沙的“可借鉴点”

合肥的“风投模式”与杭州的“阿里生态”,是长沙最常被提及的对标对象。但这两条路径具有极强的时代与资源独特性,并非简单复制就能成功。

合肥的“赌性”难以复制:合肥市政府在投资京东方时,拿出了全市财政的三分之一,这种魄力背后是合肥长期处于“中部洼地”的“破釜沉舟”心态。长沙作为湖南的“定盘星”,首要任务是“稳”,不可能也不应该押上全部家当。但长沙可以学习合肥的“专业主义”——建立懂产业、懂资本、懂技术的投资团队,而非仅仅依赖行政决策。

杭州的“阿里生态”无法重现”:阿里巴巴的崛起是互联网浪潮、浙商精神、政策包容性共同作用的产物,中国很难再出现第二个阿里。但长沙可以学习杭州的“生态思维”——围绕本土优势产业(工程机械、消费品牌)打造垂直产业生态,而非盲目追逐“互联网风口”。

长沙的“可借鉴点:不复制别人的“奇迹”,但可以移植别人的“方法论”——专业投资团队、容错机制、产业链协同。合肥的成功在于“敢赌”,杭州的成功在于“敢放”。长沙需要找到自己的“敢”——可能是“敢改”(国企改革)、可能是“敢转”(智能制造转型)。

刺眼结论:长沙不需要成为“第二个合肥”或“第二个杭州”,但需要成为“第一个长沙”——一个敢于打破自己舒适区的长沙。

下期预告:破局与遇见——从网红到长红

上集参考文献[1] 长沙市统计局. 历年长沙市国民经济和社会发展统计公报(2014-2023)[2] 武汉市统计局. 历年武汉市国民经济和社会发展统计公报[3] 合肥市统计局. 历年合肥市国民经济和社会发展统计公报[4] 杭州市统计局. 历年杭州市国民经济和社会发展统计公报[5] 国家统计局. 国家数据库[6] 教育部. 2023年全国高等学校名单[7] 中国气象局. 地面气候资料(2014-2023)[8] 清科研究中心. 2023年中国城市VC/PE投资报告[9] 科技部火炬中心. 2023年国家级科技企业孵化器名单[10] 各市知识产权局. 2023年专利统计年报[11] 胡润研究院. 2023年全球独角兽榜[12] 长城战略咨询. 2023中国独角兽报告[13] 长沙市商务局. 夜经济发展报告(2023)[14] 美团研究院. 2023中国夜经济大数据[15] 第一财经·新一线城市研究所. 知城·夜生活指数2023[16] 中国连锁经营协会. 2023中国城市便利店发展报告[17] 长沙市人社局. 人才政策实施效果评估(2023)[18] 各市人才办. 人才政策文件汇编[19] 长沙市产业投资基金. 运营报告(2023) 10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?