1.手册有效期。

企业应当按照合同有效期申报手册有效期,原则上不超过一年。

2.单耗申报环节和申报状态。

企业可选择在出口前环节或报核前环节申报单耗,申请报核前申报单耗的,应向主管海关提交情况说明。选择出口前环节申报单耗的企业,在成品出口前单耗申报状态应为“已申报”;选择报核前环节申报单耗的企业,在手册报核前单耗申报状态应为“已申报”。

3.出口应税商品。

料件中含有出口应税商品的,应在向海关备案手册(最迟在成品出口前)时,向海关如实申报出口成品中使用的国产料件占全部料件的价值比例。

4.经营企业办理加工贸易货物的手册设立,申报内容、所交单证与事实不符的,海关将按照下列规定处理:

(1)货物尚未进口的,海关注销其手册。

(2)货物已进口的,责令企业将货物退运出境。

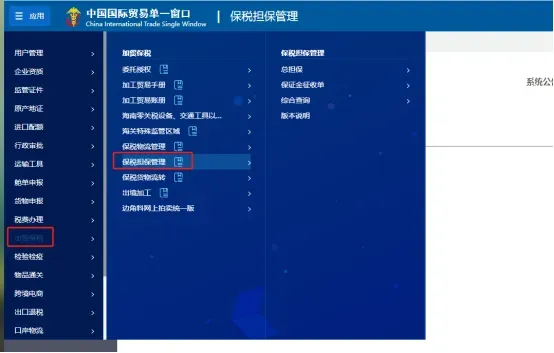

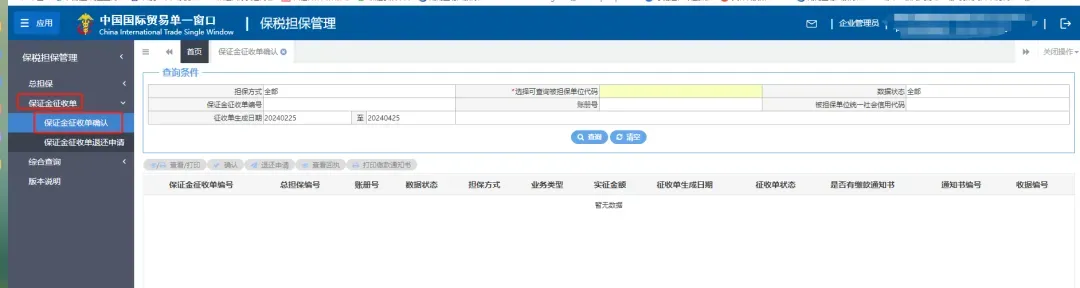

1.有下列情形之一的,应提供相当于应缴税款金额的保证金或者银行、非银行金融机构保函:

(1)涉嫌走私,已经被海关立案侦查,案件尚未审结的。

(2)由于管理混乱被海关要求整改,在整改期内的。

2.有下列情形之一的,海关可以要求经营企业提供相当于应缴税款金额的保证金或者银行、非银行金融机构保函:

(1)租赁厂房或者设备的。

(2)首次开展加工贸易业务的。

(3)加工贸易手册延期两次(含两次)以上的。

(4)办理异地加工贸易手续的。

(5)涉嫌违规,已经被海关立案调查,案件尚未审结的。

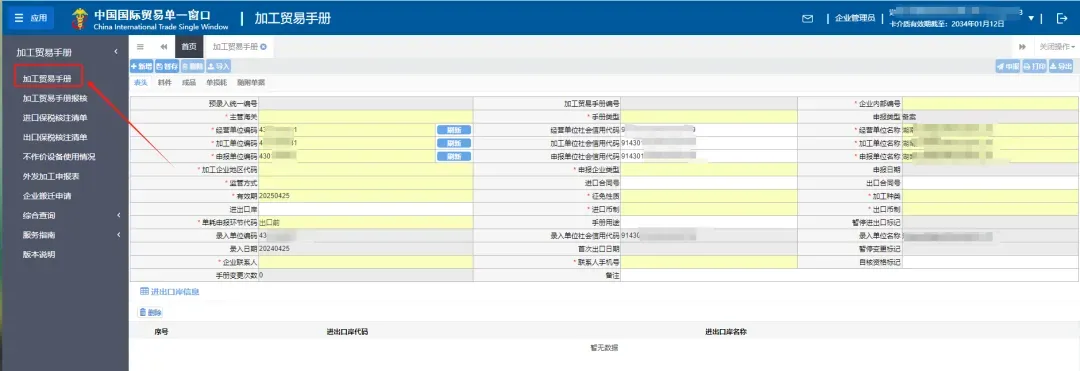

1.合同、生产能力证明信息与申报内容不一致。企业申报的进出口商品的品名、数量及规格型号、手册有效期等与合同、生产能力证明信息内容不一致。

2.主管地海关。企业应向加工企业注册地主管海关申请设立手册,填报时不能选“4900”。

3.出口成品的原产国申报错误。出口成品的原产国错填为产销国。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?