在存量房时代,成交量是检验板块价值的“试金石”。通过对比各板块在 2024-2025 年的全年表现以及 2026 年 Q1 的同环比数据,我们发现长沙二手房市场呈现出明显的规模效应与新旧更替特征。

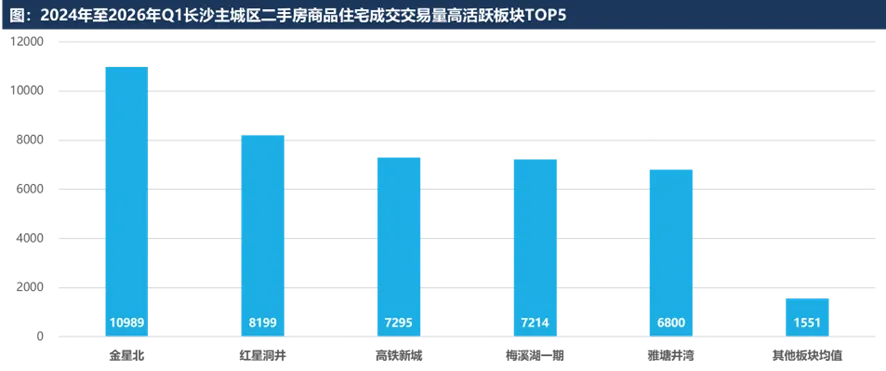

金星北板块、红星洞井板块、梅溪湖一期、高铁新城、雅塘井湾板块,这五个板块构成了长沙二手房流速的核心阵营。其年成交套数均稳定在 3000 套以上,在市场波动期展现了极强的韧性。

这些板块之所以能成为“市场的绝对主力”,其底层逻辑在于:

人口基数与生活烟火气:如红星洞井与雅塘井湾,作为老牌居住区,拥有极高的人口密度和成熟的商业配套,生活便利度极高。

极致性价比:金星北板块以其亲民的价格吸引了大量初次入湘的“新长沙人”,成为刚需入城的首选站。

资源确定性:梅溪湖一期与高铁新城,凭借优质的教育资源和交通枢纽地位,在置业客群中拥有较高的认可度。

数据来源:克而瑞深度咨询·普睿湖南区域

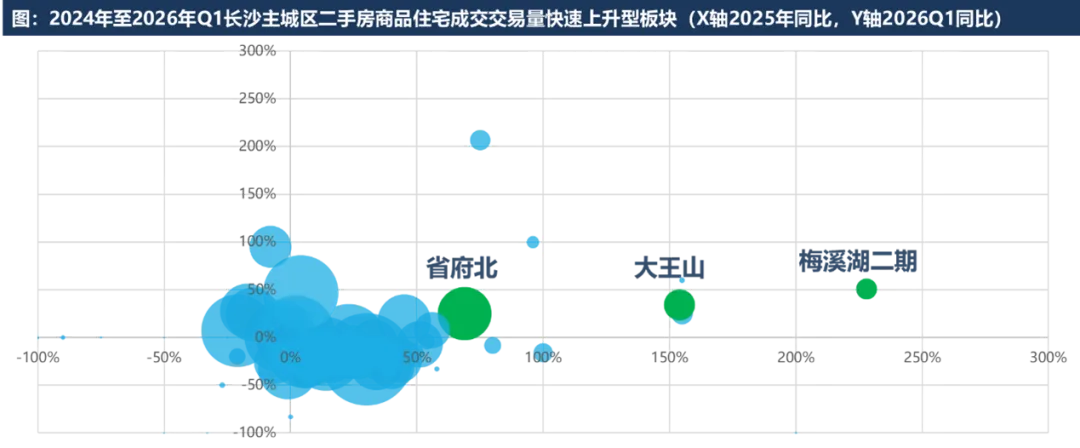

2025 年至 2026 年 Q1,部分新兴板块的活跃度出现了明显的规模增长。

大王山文旅新城:2025 年成交量同比增长 154%,2026 年 Q1 继续保持 33.5% 的增幅。

梅溪湖二期:2025 年成交增长 228%,2026 年 Q1 同比增长 50.6%。

省府北板块:2025 年成交增长 69%,2026 年 Q1 同比增长 25%。

这种现象并非偶然,主要得益于板块大量优质“次新房”集中满五年/四年入市,其产品力对部分老旧板块形成了明显的替代效应。

数据来源:克而瑞深度咨询·普睿湖南区域

市政府板块: 2026 年 Q1 成交量同比下降 32.8%,环比下降 21%。

青竹湖板块: 2026 年 Q1 同比下降 29.3%,环比下降 43%。

这种回调并非因为板块价值消失,而是源于一二手市场的竞争重叠。在学区政策保持一致的背景下,板块内新房在售供给量较高。新房凭借“新规”下的高得房率以及更符合当下审美的品质,对置业客户形成了强力吸引。

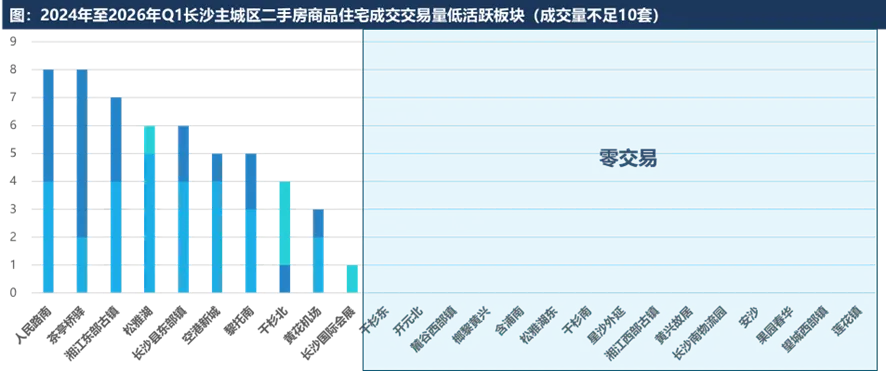

干杉东、人民路南、开元北、茶亭桥驿镇等乡镇或远郊板块,成交量常年处于低位。在存量房时代,缺乏核心资源的远郊二手房流动性面临较大挑战。

数据来源:克而瑞深度咨询·普睿湖南区域