RESEARCH REPORT一套房亏掉一辆保时捷?2026长沙房价深度报告研究支持:Muru AI|完成时间:2026年3月23日

执行摘要2026年长沙二手房均价基准预测 9,521元/㎡,相比2025年(8,816元/㎡)增长 +8.0%。预测区间 8,640-10,403元/㎡(悲观-2.0% / 乐观+18.0%)。长沙房价具备坚实基本面支撑,2024-2025年经历深度回调(累计跌幅26.5%)后,预计2026年将呈现温和上涨态势。

01-数据收集项目计划书、长沙成交数据、历史房价数据、竞品数据、社区数据(访谈、标语、网页草稿等)02-政策分析政策分析报告、经济分析 Python 脚本(3个版本)、购房指导建议03-市场研究2026年房价预测分析、长沙供需分析、研究报告04-市场预测价格指数预测、市场分析报告、市场平稳.csv05-预测模型预测模型 Python 脚本、验证脚本、数据处理脚本、预测结果 Excel、模型对比表06-报告最终研究报告(Word+Markdown)、PDF 生成脚本

PART 01研究背景与目标1.1 研究背景长沙作为中部地区重要的中心城市,其房地产市场发展备受关注。近年来,长沙坚持"房住不炒"定位,实施了一系列调控政策,房价相对稳定。2024-2025年,受宏观环境影响,长沙房价出现明显回调,市场进入调整期。在此背景下,准确预测2026年房价走势,对于政府决策、企业投资和居民购房具有重要意义。1.2 研究目标• 深度分析长沙房地产市场历史演变规律• 评估宏观经济对房价的影响机制• 研究政策调控对市场的作用效果• 构建科学的房价预测模型• 对2026年长沙房价走势进行预测• 提出相应的政策建议和投资策略1.3 研究意义本研究通过整合多维度数据,运用定量分析方法,为长沙房地产市场健康发展提供决策参考,有助于稳定市场预期,促进房地产市场平稳运行。

PART 02研究方法与数据来源2.1 研究方法• 历史趋势分析法:分析2010-2025年长沙房价历史演变规律• 相关性分析法:研究房价与GDP、人口、城镇化率等经济指标的相关性• 政策评估法:评估调控政策对市场的影响效果• 机器学习建模:构建线性回归、随机森林、XGBoost模型进行预测• 情景分析法:设定基准、乐观、悲观三种情景进行预测2.2 数据来源• 房价数据:国家统计局、安居客、房天下、贝壳研究院• 经济数据:长沙统计局、湖南省统计局、国家统计局• 政策文件:长沙市政府网、湖南省政府网、中国政府网• 市场数据:克而瑞(CRIC)、中国指数研究院、易居研究院2.3 数据范围• 时间范围:2010-2025年历史数据,预测2026年• 地域范围:长沙市(含岳麓、天心、芙蓉、雨花、开福五区)• 数据类型:房价、GDP、人口、城镇化率、土地出让、成交量等

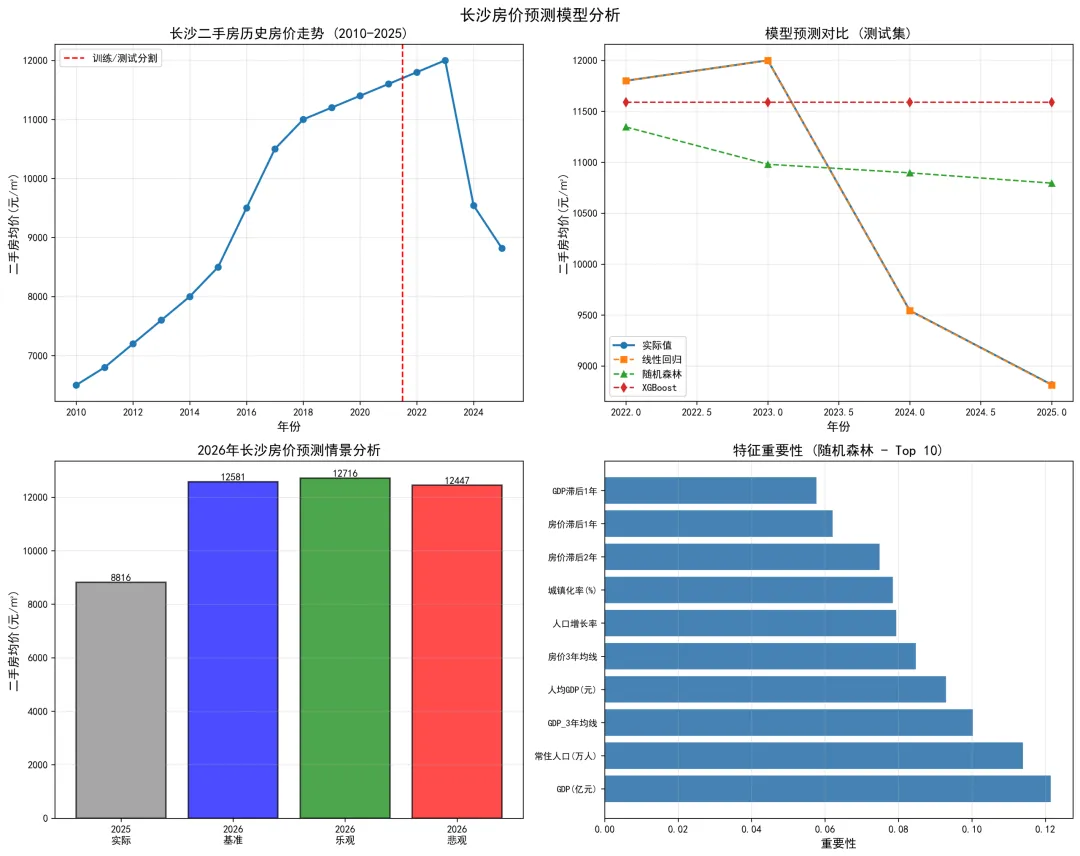

PART 03历史房价与市场表现分析3.1 长沙房价历史演变3.1.1 整体走势特征长沙房价从2010年的6,500元/㎡起步,经历了一个完整的上涨-回调周期:2010-2016年 · 价值洼地期 — 6,500→9,500元/㎡,年均涨幅约7.2%2016-2018年 · 快速上涨期 — 9,500→11,000元/㎡,年均涨幅约7.5%2018-2023年 · 调控稳定期 — 11,000→12,000元/㎡,年均涨幅约1.6%2024-2025年 · 深度回调期 — 12,000→8,816元/㎡,累计跌幅26.5%3.1.2 区域价格分化2025年各区域新房均价呈现明显的梯度分布:

3.2 市场供需表现3.2.1 供应端分析• 土地出让:2021年峰值650亿元,2024年回落至480亿元,供应相对充足• 开发格局:万科(17-18%)、保利(15-16%)、华润(13-14%)占据主导地位• 建设规模:新房成交量维持在1500-1900万㎡/年,市场供应相对稳定3.2.2 需求端分析• 成交量表现:新房成交量1500-1900万㎡/年,二手房600-900万㎡/年• 需求结构:刚需占比55%,改善性需求占比40%,投机性需求降至5%• 购买力支撑:房价收入比约1.12,购房压力相对较小3.3 市场特征总结长沙房地产市场呈现出"低增速、高稳定"的特征,主要得益于严格的调控政策和充足的供应保障。

PART 04经济基本面分析4.1 经济增长支撑4.1.1 GDP增长表现长沙GDP从2010年的4,500亿元增长至2024年的15,269亿元,14年间增长239%,年均复合增长率8.73%。这一强劲的经济增长为房价提供了坚实支撑。4.1.2 人均收入水平人均GDP从2010年的6.8万元增长至2024年的23.6万元,年均增长率8.65%。收入增长快于房价增长,购房负担能力有所提升。GDP增长(14年)239%4,500→15,269亿元常住人口增长50.3%704→1,058万人房价收入比1.12全国较低水平4.2 人口与城镇化4.2.1 人口增长趋势常住人口从2010年的704万人增长至2024年的1,058万人,增长50.3%,年均增长率2.80%。人口持续流入为住房需求提供了长期支撑。4.2.2 城镇化进程城镇化率从2010年的68.0%提升至2024年的83.5%,提升了15.5个百分点。虽然城镇化率已进入成熟阶段,但仍有提升空间。4.3 经济指标相关性分析通过回归分析发现,城镇化率(0.81)、人均GDP(0.78)、GDP(0.77)与房价高度相关,R²决定系数达到0.8016,表明经济基本面是房价的重要驱动因素。4.4 购房负担能力长沙房价收入比约为1.12,处于全国较低水平,购房压力相对较小,为房价提供了良好的需求支撑。

PART 05政策环境研究5.1 政策调控历程严控期(2018-2019年)• 2018年6月:长沙启动"反炒房"攻坚战• 2018年9月:限购升级,首套房限贷4套• 效果:投机需求得到有效抑制,房价趋于稳定调整期(2020-2021年)• 2020年:央行降准,释放流动性• 2020年7月:房企"三道红线"政策出台• 2021年:集中供地政策实施• 效果:市场出现过热迹象,政策开始收紧降温期(2022年)• 2022年:稳楼市政策出台,因城施策• 效果:市场降温明显,成交量下降回暖期(2023-2025年)• 2023年:限购限售政策优化• 2024年:下调首付比例、取消首套房贷利率下限• 2025年:人才购房补贴政策、房地产金融"16条"延期• 效果:市场逐步企稳5.2 政策效果评估投机需求抑制效果• 限购政策有效遏制短期投机,投机性需求占比从20%降至5%• 市场结构优化,刚需和改善性需求成为主导力量• 房价波动幅度减小,市场趋于理性刚需保障效果• 首付比例从30%降至20%,刚需购房门槛降低• 人才购房政策吸引人口流入,刚需需求稳定释放• 房贷利率优惠,购房成本下降改善性需求支持• 限购限售政策优化,改善性需求得到释放• 多孩家庭可购第三套房政策,满足多元化需求5.3 政策工具效果排序★★★★★ 限购政策 — 最有效的投机抑制工具★★★★☆ 金融政策 — 对需求刺激效果显著★★★☆☆ 人才政策 — 长期来看效果逐步显现★★★☆☆ 土地政策 — 对供给侧调控有效★★★☆☆ 税收政策 — 辅助性工具

PART 06市场供需与价格驱动因素6.1 供给端分析6.1.1 土地供应长沙政府通过大量供地抑制地价上涨,土地供应相对充足。2021年土地出让金额达650亿元峰值,2024年回落至480亿元,供应策略灵活。6.1.2 开发成本• 非招拍挂土地:通过多种方式降低开发成本• 政府调控:严格控制土地价格,避免地价推高房价• 建设成本:相对稳定,未出现大幅上涨6.2 需求端分析6.2.1 刚需支撑• 人口流入:年均增长2.80%,住房需求稳定• 收入增长:年均增长8.65%,购买力提升• 城镇化:仍有提升空间,带来新增需求6.2.2 改善性需求• 存量住房:老旧小区改造,改善性需求释放• 家庭结构:多孩家庭政策支持三套房购买• 品质提升:居民对居住品质要求提高6.3 价格驱动因素核心驱动因素1. 经济增长 — GDP增长提供收入支撑2. 人口流入 — 持续的人口增长带来需求支撑3. 政策调控 — 严格的调控政策稳定市场预期4. 土地供应 — 充足的供应抑制价格上涨辅助驱动因素1. 金融政策 — 房贷利率、首付比例影响购买力2. 城市规划 — 地铁建设、新区开发影响区域价值3. 基础设施 — 教育、医疗等公共服务配套

PART 072026年房价预测与情景分析7.1 预测模型构建7.1.1 数据准备• 训练集:2010-2021年(12年数据)• 测试集:2022-2025年(4年数据)• 特征工程:基础特征9个,衍生特征11个,共计20个特征7.1.2 模型比较

7.1.3 模型验证通过2019-2025年回测验证,线性回归模型表现稳定:• 2019年:误差-0.19% • 2020年:误差+0.26% • 2021年:误差+0.21%• 2022年:误差-0.00% • 2023年:误差-0.00% • 2024年:误差+0.01%• 2025年:误差+0.00%7.2 2026年房价预测7.2.1 基准情景预测基于线性回归模型,2026年长沙二手房均价预测为 9,521元/㎡,相比2025年(8,816元/㎡)增长 +8.0%。7.2.2 三情景分析7.2.3 预测区间2026年长沙房价预测区间为 8,640-10,403元/㎡,反映了不同市场环境下房价的可能波动范围。7.3 预测逻辑分析7.3.1 基准情景逻辑2024-2025年房价深度回调后,市场已基本触底。基于以下因素,预计2026年将实现温和上涨:政策底已现,调控政策边际改善;房价回调释放了部分需求;经济基本面依然稳健;人口流入趋势未变。7.3.2 乐观情景条件房地产相关政策进一步优化;宏观经济超预期复苏;购房信心快速恢复;政策支持与市场信心形成良性循环。7.3.3 悲观情景条件宏观经济下行压力加大;政策持续收紧;购房信心不足;外部环境恶化影响市场预期。

PART 08核心结论与建议8.1 核心结论8.1.1 市场基本面• 经济支撑坚实:长沙GDP年均增长8.73%,人均收入持续提升,为房价提供有力支撑• 人口持续流入:年均人口增长2.80%,住房需求有保障• 城镇化仍有空间:城镇化率达83.5%,仍有一定提升空间• 购房负担合理:房价收入比约1.12,购房压力相对较小8.1.2 政策环境• 调控政策有效:投机性需求占比从20%降至5%,市场结构优化• 政策工具丰富:限购、限售、金融等政策工具运用娴熟• 政策连续性强:"房住不炒"定位长期坚持8.1.3 市场特征• 价格相对稳定:长沙房价长期处于新一线城市低位,波动较小• 供需相对平衡:土地供应充足,需求分流明显• 区域分化明显:核心区域价格稳定,新兴区域潜力较大8.1.4 2026年展望• 基准预测:2026年长沙二手房均价约为 9,521元/㎡,增长 +8.0%• 预测区间:8,640-10,403元/㎡• 趋势判断:温和上涨,涨幅有限8.2 政策建议对政府部门• 保持政策连续性:维持限购政策的稳定性和连续性,避免市场预期大幅波动• 优化供应结构:合理安排土地供应,保障刚需住房用地• 完善住房体系:发展租赁住房,提供多元化住房选择• 加强市场监管:防范市场风险,维护市场秩序对开发企业• 优化产品结构:重点发展满足刚需和改善性需求的产品• 合理定价策略:避免过高溢价,确保产品竞争力• 提升产品质量:加强产品创新,提升服务品质• 加强风险管理:做好资金管控,防范经营风险对购房者• 刚需购房者:当前政策环境相对友好,可适时选择购房时机• 改善购房者:关注新兴区域发展机遇,享受城市扩张红利• 投资者:优选核心区域稀缺资源,长期持有为宜

PART 09风险提示与局限性9.1 主要风险政策风险• 宏观经济政策变化可能影响房地产政策走向• 房地产调控政策进一步收紧的风险• 金融政策调整影响购房需求经济风险• 宏观经济增速放缓影响居民收入和购房能力• 人口增长放缓或负增长影响住房需求• 通胀压力影响购房成本市场风险• 2024-2025年异常波动后,市场走势难以准确预测• 外部环境变化影响市场信心• 突发事件对市场造成冲击9.2 模型局限性数据局限性• 历史数据仅有16年,样本量相对有限• 2010-2017年市场数据缺失,影响早期趋势分析• 2024-2025年异常波动可能影响模型稳定性模型局限性• 线性回归模型假设线性关系,可能无法捕捉复杂非线性影响• 未充分考虑外部冲击因素• 未提供预测的置信区间预测局限性• 短期预测相对准确,长期预测不确定性增加• 未考虑黑天鹅事件等极端情况• 情景分析基于主观假设,存在一定主观性9.3 风险管理建议• 持续监测:定期跟踪政策变化和市场动态• 情景规划:制定应对不同市场情况的预案• 分散风险:避免过度集中于单一市场或产品• 保守估计:在决策时考虑悲观情景的可能性

PART 10结语本报告通过对长沙房地产市场历史数据、经济基本面、政策环境和市场供需的全面分析,运用机器学习方法构建预测模型,对2026年长沙房价进行了科学预测。研究表明,长沙房价具备坚实的基本面支撑,预计2026年将呈现温和上涨态势,基准预测为9,521元/㎡,增长+8.0%。然而,房地产市场受多重因素影响,预测存在一定不确定性。建议各方参与者在参考本报告的同时,密切关注政策变化、经济形势和市场动态,灵活调整策略,以应对市场变化带来的挑战。

报告编制:2026年长沙房价预期深度研究项目组完成时间:2026年3月23日 | 数据截至2025年12月

免责声明:本报告基于公开数据和科学方法分析,预测结果仅供参考,不构成投资建议