五一前,长沙公积金的新政在朋友圈刷屏了。

156 万、180 万……数字听着就很唬人,但很多人真正上头的是那句“代际互助”。

“代际互助”什么意思?就是说,你爸妈公积金里的钱,也能取出来帮你买房凑首付、还月供了。

政策出来了,到底怎么用?小鹿今天把所有的规定和算法,跟你掰扯清楚。

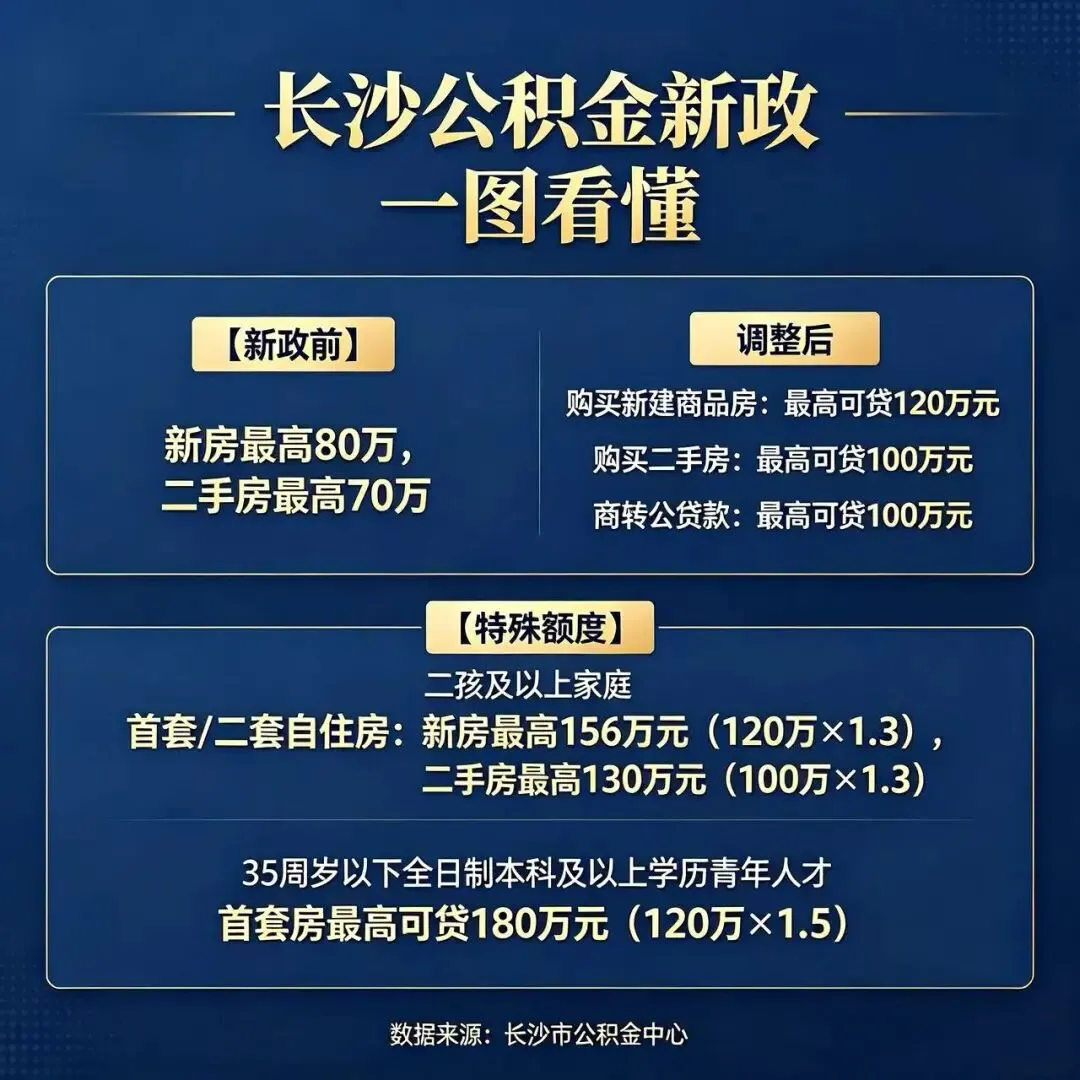

首先,我们先看最新的城市公积金贷款额度变化。

而本次调整后:

购买新建商品房:最高可贷120万元

购买二手房:最高可贷100万元

商转公贷款:最高可贷100万元

如果你是二孩及以上家庭,购买首套或第二套自住房:

新房最高可贷156万元(120万×1.3)

二手房最高可贷130万元(100万×1.3)

此外,35周岁以下的全日制本科及以上学历青年人才,购买首套房最高可贷180万元(120万×1.5)。

这是本次新政中最具突破性的亮点,代际互助分为两种场景:

代际互助要分清:• 场景一:提取 → 帮你凑首付• 场景二:还贷 → 帮你还月供

关键条件:1. 你购买的是长沙的新建商品房(二手房暂不支持);2. 你的父母(或子女)在长沙公积金中心正常缴存,且名下无未结清的公积金贷款;3. 提取总额不超过你实际支付的首付款。

你(缴存人家庭)在长沙购买首套或第二套新房,办理购房提取后,账户余额还是不够付首付。

这时候,你的父母或子女(需在长沙公积金中心缴存)可以提取他们自己的公积金来帮你补足。。

关键条件:

举个例子:

小王和妻子想买一套总价200万的新房,首付40万,俩人公积金账户凑一块儿25万,还差15万。

如果,小王的父亲在长沙缴存公积金,账户里有20万余额——他可以把这15万提取出来,帮小王凑齐首付。

如果你家已经有一笔尚未结清的公积金贷款,你的父母或子女(在长沙公积金中心缴存)可以申请添加为共同还款人,使用他们的公积金账户余额帮你按月对冲还贷、提前部分还贷或提前结清贷款。。

关键条件:

举个例子:

小李每月公积金贷款月供6000元,他自己每月缴存2000元,妻子每月缴存1500元,还差2500元。

小李的母亲在长沙缴存公积金,每月缴存2000元;她可以成为共同还款人,用这2000元帮小李对冲月供,小李自己只需要再补500元。

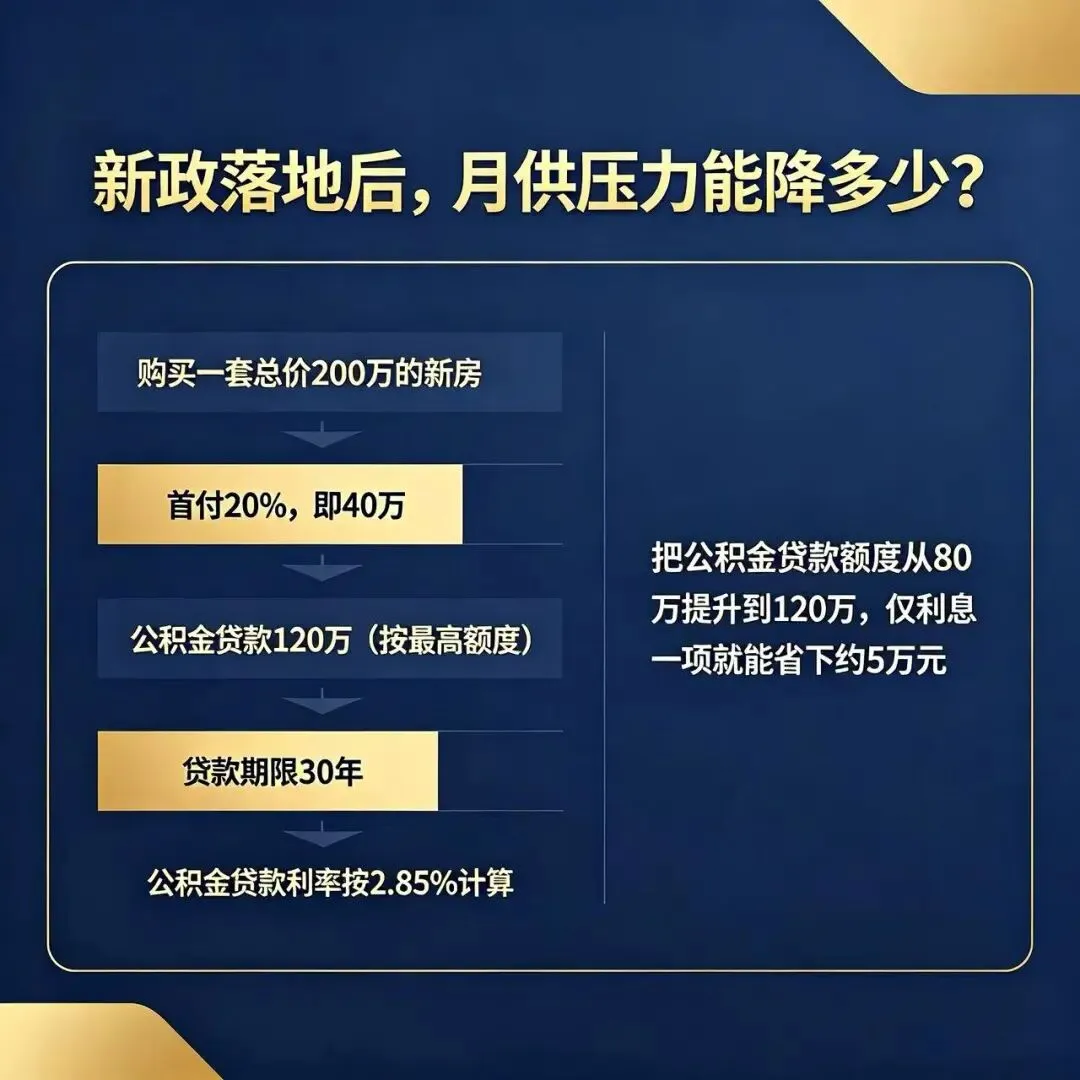

来算一笔账,假设条件:

购买一套总价200万的新房;首付20%,即40万;公积金贷款120万(按最高额度);贷款期限30年;公积金贷款利率按2.85%计算。

结论: 把公积金贷款额度从80万提升到120万,仅利息一项就能省下约5万元。

💡 如果叠加代际互助还贷:

小王月供5000元,自己+妻子公积金共3000元,父亲作为共同还款人贡献1500元,则全家无需额外掏现金还月供。

这次新政,长沙公积金最大的功劳就是把最高可贷额度一口气拉到了120万(跟之前比直接多出 40 万)。

买二手房虽然少一点,但也能贷100万,商转公(商业贷款转公积金贷款)也一样。这就帮不少人每月省下了几顿大餐的钱!

当然,也是为了让年轻人、多孩家庭都能选择买房/换房,不仅自己的公积金额度变高,爸妈的账户也能来助攻~

所以,还搞不清自己能贷多少?或者纠结哪套房能用得上这个政策?评论区留个言,咱们一起聊明白!

了解最快最新一手楼盘信息

欢迎进群~

免责声明:本文部分数据/图片/相关文字内容来自网络等,仅供参考;原创说明:文章原创版权归“长沙小鹿购房”所有,稿件转载请私信公众号或添加小鹿微信号xiaolugoufang2

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?