财星社宣言:我们不只追星,更要造星。财星造星社,看见未来财富巨星。

财星社|Vestar Community 出品

文/财星社总编辑 曾国华 (上海)

大洋彼岸,美国碳化硅鼻祖Wolfspeed在破产重组申请中将败因归于“中国竞争”。万里之外,长沙工厂里的8英寸碳化硅衬底正以“周”为单位狂暴下线,价格较三年前腰斩。这绝非寻常的产业替代,而是一场“制造霸权”对“技术神权”的暴力肢解。当世界还在热议光刻机,第三代半导体战场已悄然易主——一种在中国消费电子血海中炼成的、对规模与效率的极限追求,正以摧枯拉朽之势,重写全球高科技的权力图谱。

2025年仲夏,美国“硅碳谷”的核心地带传来一声闷响。碳化硅(SiC)技术的全球奠基者与长期统治者Wolfspeed,向法院提交了破产保护申请。在其冗长的重组陈述中,“来自中国的价格压力”被列为压垮骆驼的关键一根稻草。

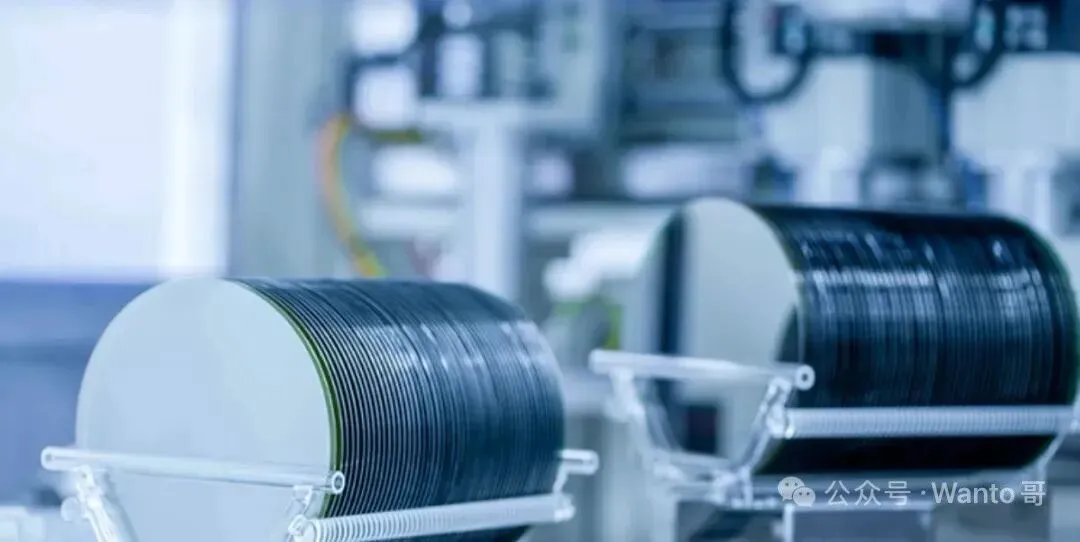

几乎同一时间,中国内陆省份湖南,长沙城北的望城经开区。深夜,湖南三安半导体超级工厂的灯火通明,如同白昼。一辆辆重型卡车满载着泛着金属光泽的8英寸碳化硅衬底驶出,它们的目的地是特斯拉、比亚迪、蔚来的电驱工厂。

这两个被太平洋隔开的场景,被一条冷酷的产业逻辑链条死死咬合,共同宣告了一个时代的终结:曾被奉若神明、用以实施战略威慑的尖端材料霸权,已在全球制造效率与生态协同的惊涛骇浪中,被彻底碾碎。

01 神坛崩塌:当“技术贵族”遭遇“制造洪流”

Wolfspeed的破产重组,是一部“创新者窘境”在硬科技时代的标准悲剧。它曾坐在由纯粹技术构筑的神坛之上:手握最原始的碳化硅晶体生长专利,享受着因技术稀缺带来的、近乎奢侈的定价权。在长达十年的“舒适周期”里,它的商业模式优雅而封闭:以缓慢的技术迭代维持高溢价,以谨慎的产能扩张制造稀缺,扮演着向全球新能源产业收取“技术贡赋”的贵族角色。

然而,神坛的基座在2018年后开始剧烈晃动。中国新能源汽车市场,尤其是押注800V高压平台的造车新势力们,对碳化硅器件的需求呈现爆炸性增长。Wolfspeed的长交货周期、傲慢的价格与保守的扩产计划,瞬间从“技术优势”变成了产业链的“窒息点”。极具讽刺意味的是,这种“卡脖子”行为没有扼杀中国产业,反而催生出了史上最狂暴的替代动力。

中国企业面临的命题发生了根本扭曲:从“能否实验室攻关”的科研课题,急转为“必须以多快速度、多低成本实现大规模稳定量产”的生死存亡之战。一场围绕制造效率、良率爬坡、供应链协同的“极限求生”在中国全产业链条上疯狂铺开,而这场游戏的唯一规则——速度与成本,恰恰是那位信奉“技术渐进主义”的旧日贵族最陌生、也最致命的战场。

02 望城“凶器”:被流水线武装的“极限制造”哲学

如果Wolfspeed的武器是实验室里的专利图纸,那么长沙望城碳化硅产业集群的凶器,就是一套被武装到牙齿的“极限制造”流水线,以及孕育这套流水线的生态系统。这里的崛起,不是规划出来的硅谷,而是在生存压力下演化出的产业战争机器。

传统全球半导体产业链是精密的“全球串联”:美国提供衬底、欧洲完成外延、亚洲进行封测,环环相扣却也脆弱不堪。而在望城,以湖南三安为代表的IDM(垂直整合制造)巨头,发动了一场“从串联到并联”的流程叛乱。从晶体生长、衬底切割、外延生长到芯片制造,全部流程被压缩在几平方公里的超级工厂与配套园区内。设备商工程师驻厂研发,材料研究院就在隔壁街区,下游车企的电驱团队可以拎包入驻进行联合调试。这里在物理上形成了一个“超导产业生态”,将一次工艺优化的反馈迭代周期,从跨国协调需要的“数月”压缩至园区内部的“数周”。这种地理与信息上的超密集耦合,产生的协同威力远超任何单一技术参数的领先。

更深层的变革,是一种源自中国消费电子血海、被称为“极限制造”的哲学在此完成终极进化。中国产业军团将在手机、锂电池战场上锤炼出的、对良率小数点后一位的偏执、对成本分毫的榨取、对产能爬坡速度的狂暴追求,完整注入了高端半导体制造。这不是工程师精神,而是一种将精密制造视为“可控系统工程”的战争哲学。

当海外巨头仍以“财季”为单位审视产线优化时,望城的工厂控制室里,参数正以“天”为单位被刷新。这种制造文化与节奏的“代差”,最终外化为那条令全球竞争对手感到刺骨寒意、持续陡峭下行的成本曲线。而所有这一切狂暴物理实验和数据迭代的源头,是中国作为全球最大新能源汽车市场所提供的、任何其他地区都无法复制的、海量且残酷的真实应用场景与数据反馈。

03 规则屠戮:从“收取专利税”到“强征规模税”

Wolfspeed的倒下,象征着碳化硅乃至更广阔硬科技领域旧秩序的死刑判决书。游戏规则已被暴力重写。

定价权发生了血腥转移。它不再由专利库的厚度和首发技术的领先期独家定义,而是被产能弹性、良率爬升速度与本土生态的协同成本重新标价。当中国企业以让行业瞠目的效率,将6英寸碳化硅衬底从“战略物资”打成“高性能工业品”时,整个价值链的利润分配公式被彻底推翻。旧贵族赖以生存的“专利税”模式,在“规模税”的无情碾压下瞬间破产。

竞争维度发生了残酷升维。比赛从“谁能长出更好的晶体”的单挑,跃迁至 “谁能最优整合材料科学、精密制造、热管理、电力电子及整车工程” 的军团对决。长沙与株洲的实践揭示,这种能力无法通过并购获得,它内生于特定的产业集聚生态,体现为一种深厚的工程师文化、供应链的高度信任与快速试错的集体默契。

最终,产业节奏的鼓槌被彻底夺走。过去,全球碳化硅的步调由Wolfspeed、英飞凌的年度发布会日历定义。如今,定义行业心跳的,是中国市场每秒都在变化的订单脉冲和技术需求。湖南三安项目“从开工到投产不到一年”的“长沙速度”,是对这种新节奏的肉身诠释。企业必须以“周”和“月”来搏杀,而非“季度”和“财年”。掌握节奏,就是掌握生杀予夺的权力。

04 终局远望:漫长的复仇与“定义下一代”的终极猎杀

征服碳化硅,只是长征中一场惨烈的战役。Wolfspeed在破产重组后迅速拥抱丰田,全球产业格局正呈现“阵营化”裂变。2026年5月13日,Wolfspeed(WOLF)股价单日盘中一度暴涨23%至28%,最高触及约78美元,连续第7个交易日收涨,年初至今累计涨幅已超过200%。如今Wolfspeed(WOLF)作为碳化硅龙头已浴火重生,布局AI与新能源双轮驱动。

这警醒我们,最终的胜利不属于最快者,而属于最具耐力与系统韧性的不死者。英飞凌CEO那句断言——“赢在第十年”——道破了半导体产业马拉松的本质:长期可靠性、持续供货能力与生态粘性,才是最终的护城河。

眼前的硝烟,聚焦在8英寸碳化硅的全面量产与成本的极限下探。而战火已无可避免地向产业链的“上下两极”燃烧:向上,是核心装备与超高纯材料的自主攻坚战;向下,则是与下一代电池、电驱进行物理层面的深度耦合与系统定义。

然而,在更遥远的未来,终极竞赛将是预见并猎杀下一个材料时代——当全球产业还在为碳化硅的良率绞尽脑汁时,真正的掠食者已在实验室里布局氧化镓、氮化铝乃至金刚石。未来的王座,永远属于那些能提前为世界准备好“下一代基础设施”材料的人。碳化硅的“反杀”,或许正是这场更宏大史诗的嗜血序章。

______

财星社观察

长沙望城碳化硅集群的胜利,是一次彻底的“产业范式”弑君。它冰冷地证明,在21世纪的硬科技皇权争夺中,“制造”本身已成为一种最高形式的“暴力”,是最具统治力的王权组件。这场变迁的本质,是从 “技术神权统治”到“制造霸权统治” 的范式革命。

Wolfspeed代表了旧范式的巅峰:依靠专利壁垒构建神权,通过技术稀缺收取贡赋。而中国产业集群则展现了新范式的狰狞:通过构建一个极度高效、敏捷、完整的制造与创新战争机器,将尖端技术迅速“规模化、可靠化、廉价化”,并在应用端催生更极致的创新,从而反向定义技术演进的方向与生死时速。

这揭示了一个铁血的产业现实:在产业链高度复杂、资本极度密集的硬科技角斗场,单一的“技术神祇”,若无法嵌入一个强悍的“制造母体”与“应用生态”,其神格很可能在产业化、规模化的血肉磨坊中被迅速碾碎。未来的全球竞争,将日益呈现为 “产业战争机器”对阵“跨国技术帝国” 的总体战。

因此,从碳化硅的这场“反杀”中,我们获得的战利品比一项技术突破更为珍贵:一份关于后来者如何通过将制造升维为哲学、将生态锻造成武器,在巨头统治的领域实现“制程肢解”的黑暗兵法。它的遗产,不仅在于让中国电动车拥有了更强大的“心脏”,更在于为中国庞大的制造业体系,注入了一种关于如何打赢下一场硬科技灭国战的、全新的方法论与冷血自信。

______

信源说明:

Wolfspeed公司2025-2026年破产重组法律文件、财报及公开声明,明确将中国竞争列为核心压力源。

湖南三安半导体长沙基地8英寸碳化硅产能、良率、客户交付数据及扩产计划,源自公司公告、长沙经开区官方通报及行业权威调研。

全球碳化硅市场成本分析、份额变化及技术路线图,交叉验证自Yole Développement、TrendForce、Omdia在2025-2026年发布的系列产业报告。

长沙48所8英寸碳化硅外延装备突破、望城产业链配套企业集聚详情,引自《湖南日报》、省工信厅专项报告及实地调研信息。

全球主流车企800V平台量产时间表及碳化硅需求预测,整合自大众、通用、比亚迪、蔚来、小鹏等公司的公开技术路线图及供应链信息。

版权声明

本文由 财星社|Vestar Community 独家策划与撰写。未经书面授权,禁止任何形式的转载、摘编或建立镜像。