上周三,湖南省委、省政府召开了全省促进民营经济发展壮大暨企业服务年行动部署大会。张曼出席会议并发言,这是其正式掌舵长沙银行以后,首次以董事长的身份参加公开活动。在这之前,张曼刚申请辞去该行行长职务。

对核心业绩指标保持增长的长沙银行来说,张曼的一举一动和该行的进与退息息相关。

首位女行长提前结束任期

关于长沙银行的首位女行长、首位女董事长,张曼自上任之日起,就受到行业内外的广泛关注。

她最早在中国农业银行工作,从长沙县支行的营业部副主任做起,后来担任客户部主任和副行长。

图:长沙银行董事长张曼

2011年,她加入长沙银行,开启了在这家湖南本土银行的晋升之路。

在长行体系内,她先后担任星城支行行长、湖南长银五八消费金融股份有限公司筹备办公室主任,2018年升任总行副行长。

2024年9月,她被聘任为行长,成为长沙银行历史上第一位女行长,当时该行总资产已经突破万亿大关。

张曼的出色表现也为她赢得了可观的个人收入。虽然2023年和2024年的薪酬数据尚未完全披露,但已知的是,2021年和2022年张曼在长沙银行的税前薪酬合计超过210万元。

图:长沙银行历届行长

值得一提的是,长沙银行自2022年起三年三换行长。核心岗位长期处于不稳定状态,可能影响经营战略的连续性,引发市场对其内部管理稳定性的担忧。

2022年起,原行长赵小中升任董事长,行长职位首次空缺。2022年6月,原建设银行常德市分行行长唐力勇通过全国性选拔获聘为行长,履职不足两年便离职,此次张曼行长任期仅1年多,该职位便再次空缺。

这一人事调整,结束了长沙银行持续多月的“董事长兼行长”临时状态。

公开信息显示,张曼的行长原定任期至2028年5月21日。此次提前约2年卸任,核心原因是遵循《银行保险机构公司治理准则》中“商业银行董事长与行长原则上分设”的要求。

截至目前,长沙银行尚未披露新任行长人选。有业内人士认为,长沙银行新任行长的任命大概率会参考杭州银行,从内部进行人员提拔。

现有几位副行长团队涵盖业务、风控、运营、科技等多个领域,具备丰富的本土从业经验,不过大部分为内部成长型干部,可能存在视野局限、创新不足的短板,难以快速应对行业转型挑战。

企百科工商信息显示,长沙银行成立于1997年5月25日,是湖南省最大的法人金融企业、湖南省首家上市银行,2018年9月26日在上海证券交易所主板上市。

图:长沙银行企百科工商信息

因此,长沙银行的业务发展与湖南区域经济深度绑定,尤其是在产业金融领域,逐步形成了差异化优势。

该行明确提出,要围绕湖南省4x4现代化产业体系、“全球研发中心城市”建设,提升对湖南优势及特色产业的全周期服务能力,打造“湖南最懂产业的专业银行”。

增速放缓且息差收窄

作为湖南本土龙头城商行,长沙银行近年来资产规模持续稳步增长,在多年前就成功跻身万亿银行阵营。

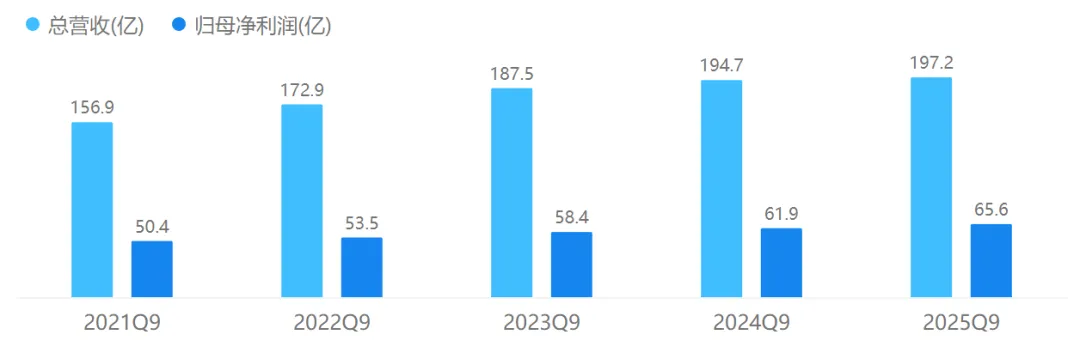

年报信息显示,2023年末,长沙银行资产合计10,200.33亿元;2024年末,资产规模稳步提升至11,500亿元左右。

图:张曼的董事长任职资格已被监管批复

截至2025年9月30日,资产合计达到12,436.98亿元,负债合计11,604.87亿元,股东权益合计832.11亿元,扩张速度符合区域城商行发展规律,也体现了其在湖南本土的资源优势。

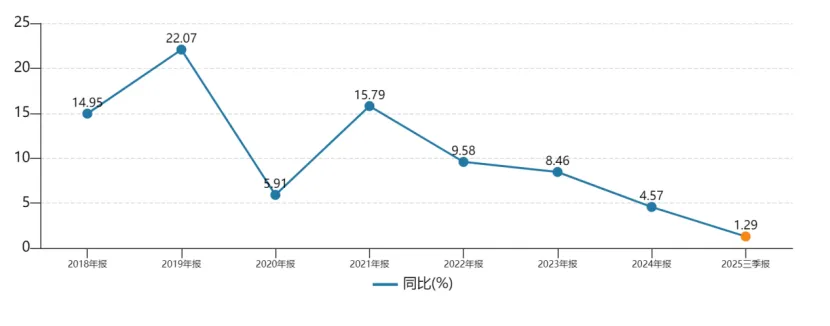

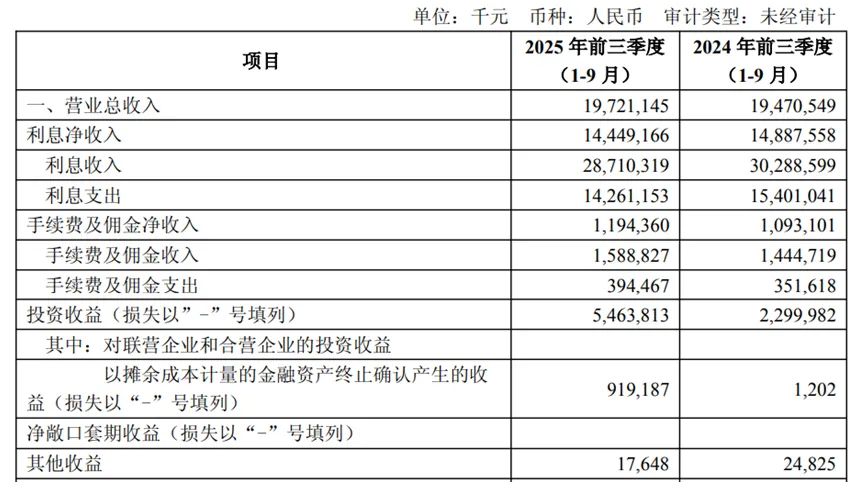

不过,长沙银行2025年前三季度营收增速均陷入“瓶颈”,成为历年来新低。

特别是与宁波银行、江苏银行等头部城商行相比,其资产扩张速度仍有差距,核心原因可能在于其区域经济辐射范围有限、跨区域经营能力不足的先天短板。

把时间拉长一些来看,长沙银行近年来营收及盈利增速都有所放缓。

2022年至2025年的三季报数据显示,长沙银行的营业收入增幅分别为9.58%、8.46%、4.57%、1.29%。

同期,该行归母净利润增速分别为8.04%、9.57%、4.87%、6.00%。

图:长沙银行上任行长为赵小中

具体来看,盈利波动或许来自净息差持续承压,2023年长沙银行净息差为2.31%,处于行业较高水平。但随着近年来市场利率环境的不断变化,2024年该行净息差降至2.11%,进一步收窄。

到2025年前三季度,该行净息差大幅下滑至1.83%,呈现逐步走低的趋势。

从盈利结构来看,长沙银行与多数城商行类似,以利息净收入为核心,但中间业务收入占比较低,盈利结构持续优化中。

三季报数据显示,利息净收入同比下降2.9%,至144.49亿元;非利息收入同比增长15.03%,其中手续费及佣金收入11.94亿元,同比增长9.26%,投资净收益54.64亿元,同比增长137.57%。

在张曼担任行长的一年里,长沙银行的表现算是相当稳健。2024年全年,该行实现营业收入259.36亿元,同比增长4.57%;归母净利润78.27亿元,增长4.87%。

资产总额达到1.146万亿元,较年初增长12.42%。这些数字显示,在她带领下,银行保持了良好的增长势头。

图:长沙银行近五年三季报情况

除了张曼的职务变动,长沙银行的高管团队在这两年均经历了较大调整。原董事、行长唐力勇,原董事贺毅,原副行长杨敏佳等人相继离任。

这种密集的人事变动,也让外界对银行未来的战略方向格外关注。

2026年补齐基建拼图

作为湖南省影响力最大的区域性银行,长沙银行始终将民营、小微企业作为服务重点。

截至2025年前三季度,该行主动对接小微企业融资协调机制,走访“湘信贷”平台客户15,238户,已为8,271户企业提供授信1,311.07亿元,实际放款514.23亿元。

图:长沙银行历年营收增速情况

尽管长沙银行在本土市场具备较强优势,但在行业分化加剧的背景下,其业务布局仍存在诸多隐忧。

一方面,业务结构仍较为单一,依赖利息净收入,中间业务收入占比偏低,与头部城商行相比,在财富管理、投资银行等领域的布局相对滞后,抗行业周期波动能力较弱。

另一方面,虽然加大了基础设施投入,但在技术应用、产品创新等方面仍有不足,未能形成差异化的数字金融优势。

因此,长沙银行近年来加大了金融科技投入,以基础设施建设为抓手,推动业务线上化、服务智能化、风控数字化。

数字化转型的相关成效,已在具体业务端逐步显现。该行核心平台“长行智脑”引擎,正驱动e钱庄7.0版本的数智化服务升级。

截至目前,网络渠道用户已突破1160万户。在具体业务场景中,长沙银行已自主研发并落地15项以上AI大模型应用,嵌入17个业务系统。

2025年,长沙银行竞拍取得长沙市1宗国有土地使用权,用于建设金融发展中心,花费逾4亿元。

图:长沙银行2025年三季报指标

步入2026年,长沙银行竞拍取得[2025]长沙市089号地块用于建设该行数据中心。该宗地总面积28176.65平方米,出让价格3000万元。

两大地块联动共同构成长沙银行金融技术业务用房项目,项目总投资上限达30.99亿元,为其金融科技发展提供了坚实的硬件支撑。

这意味着,长沙银行要在金融科技领域持续发力。这场耗资巨大的基建布局,最早可追溯至2022年。彼时,长沙银行正处于资产规模冲刺万亿的关键阶段。

为满足总行业务发展对办公空间的需求,该行董事会于2022年9月正式通过《关于新金融产业园主体工程建设的议案》。

去年1月,长沙银行又审议通过了《关于长沙银行股份有限公司调整新金融产业园项目暨建设金融技术业务用房项目的议案》。

可见这两块土地的背后,是一段耗时久、成本高的战略调整。

截至本文发稿时,距离项目最初预期的2027年底主体工程联合验收仅剩一年有余,而新业务枢纽才刚完成拿地布局,预算追加、规划调整的压力之下,长沙银行正与时间赛跑。

图:长沙银行金融发展中心高360米

在长沙银行的长期规划中,这一项目不仅是办公空间的物理扩张,更是支撑该行长远发展、强化核心竞争力的重要战略支撑。

从2022年的规划初衷,到2026年的用地闭环,超4亿元的预算追加以及近四年的时间投入,成为长沙银行在城市更新进程中必须承担的阶段性成本。

在长沙银行增速放缓的经营背景下,近31亿元的基建投入更显沉重,如何在剩余工期极度压缩的情况下,平衡基建投入与经营发展的关系,成为管理层需要应对的重要考验。

结束语

万亿城商行的行长变动总是引人注目,随着张曼正式履新董事长,长沙银行的新任行长人选也成为行业关注的焦点。

张曼的晋升不仅是对她个人能力的认可,也体现了长沙银行在人才培养和梯队建设上的成果。未来,相信这家万亿级城商行在张曼的带领下,一定能突破区域经营的桎梏。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?