长沙公务员,网贷滚到 30w 差点毁了征信,1 个月把月供砍半,重拿低息资格

很多体制内的朋友来找我,第一句话都是:“老师,我就想保住我的工作和征信,不想让单位知道我欠钱了。”

我接触过太多像这位客户一样的朋友,体制内稳定的收入,本来是申请低息贷款的 “王牌”,结果被网贷、信用卡给嚯嚯得稀烂。

网贷这东西,真的就像点外卖,一开始觉得方便,几块几十块都能借,点着点着,不知不觉就堆成了账单山。他就是这样,一开始只是周转几千块,觉得发了工资就能还上,结果越借越多,3 年下来,滚成了近 30 万的负债。

每天一睁眼,不是想着上班,而是想着今天哪个平台要还款,哪个卡要倒。手机里的还款提醒响得比闹钟还准时,看着那一串利率 15%、18% 的网贷,越还越绝望,甚至连公积金贷款的资格都快被耗没了。

先给大家看看客户的硬资质,这可是妥妥的优质单位客户:

公积金月缴存:个人 + 单位合计 3304 元,基数 13770 元,状态正常

这种资质,本来去银行申请低息贷款轻轻松松,可就是因为一堆网贷和信用卡,把征信给搞 “花” 了,银行根本不敢放款。

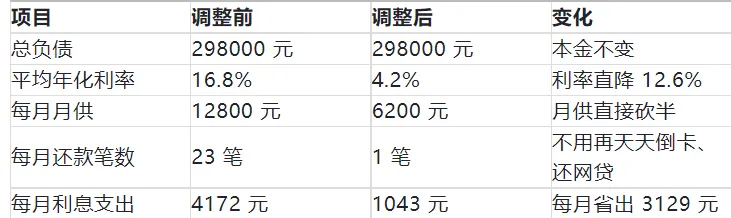

拿到客户征信的时候,我直接列了个表,一眼就能看出问题在哪:

银行一看这种征信,直接就把你归为 “高风险客户”,别说低息贷款了,很多信贷产品连申请的资格都没有,这也是他越借越难借、越借利息越高的根本原因。

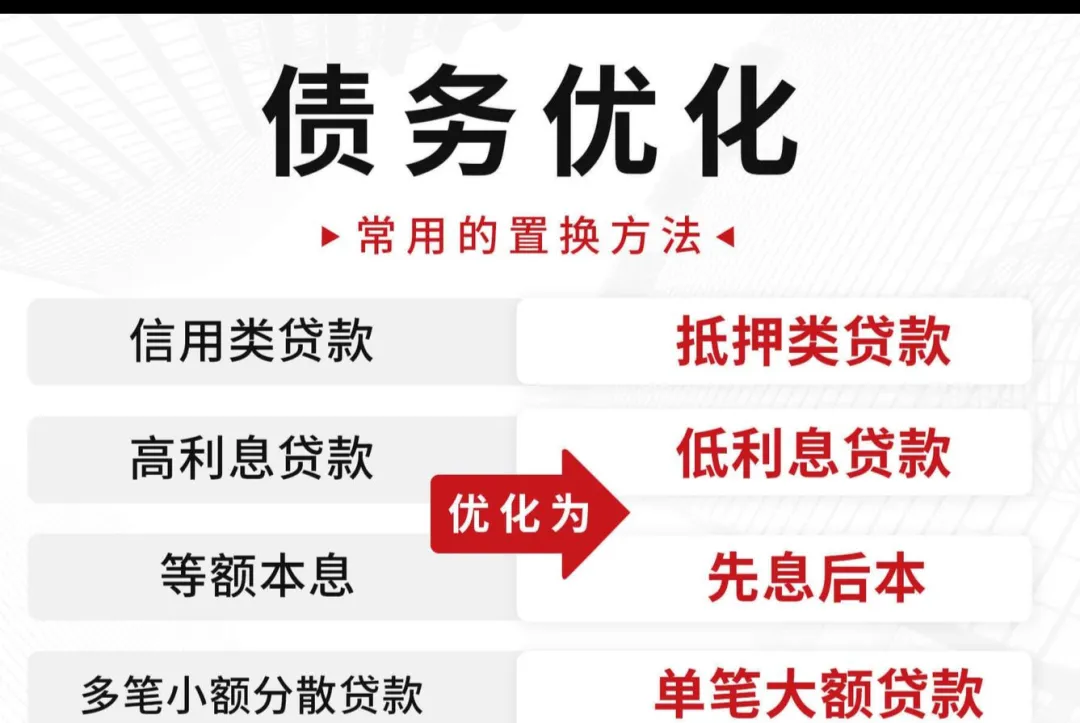

针对他的情况,我给他定了 “养护→结清→并发” 三步走的方案,全程只花了 1 个月,没让他再借一笔新的网贷:

先帮他把手里的信用卡使用率压到 30% 以内,停掉所有不必要的网贷还款操作,同时调整账单日和还款日,把每月的还款压力打散,避免逾期风险。这一步的核心,就是先把征信上的 “硬伤” 给处理掉,让银行看到他的还款能力和稳定性。

用合规的方式,帮他把所有利率 15% 以上的网贷全部结清,注销账户,减少征信上的负债笔数。这一步是最关键的,把 “烂账” 从征信上剥离,同时降低整体负债规模,为后续的低息贷款腾出空间。

结清之后,根据他的公积金资质,匹配了银行的公务员专属低息信贷产品,一次性放款,把剩下的负债全部整合。

算笔账,按 3 年期算,光利息就能省下 11 万多,相当于凭空多了一辆代步车。更重要的是,征信干净了,再也不用担惊受怕了。

客户自己说的原话:“那段时间真的快熬不下去了,就怕手机响,就怕单位查征信,连同事聚餐都不敢去,就怕自己哪天撑不住了,把工作和名声都毁了。

一开始找你,我还半信半疑,怕又是坑。结果你帮我捋清楚每一笔账,告诉我哪笔该先还,哪笔该注销,每一步都明明白白。现在每个月只用还一笔,不用再半夜起来还网贷,也不用再倒卡了,终于睡了个踏实觉。

最关键的是,我终于敢打开征信报告看了,原来体制内的资质,不是用来被网贷嚯嚯的,是用来翻身的。”

七、很多人以为,体制内的稳定是铁饭碗,结果却被网贷这把刀,一点点磨掉了饭碗的底气。

负债不可怕,可怕的是乱借、乱还,把自己的优质资质,硬生生玩成了银行眼里的 “高风险客户”。你的公积金、你的稳定工作,从来都不是你的枷锁,而是你翻身的底气。