同一片湖南产业沃土,同属长沙本土的三家环保上市公司,却走出了三条迥然不同的发展轨迹:一家乘风而上,股价一年暴涨两倍;一家稳扎稳打,业绩步步为营;还有一家艰难前行,身为曾经的“环保湘军第一股”,如今却在转型的道路上等待生机。

是赛道选择的眼光差异,是企业掌舵人的基因不同,还是行业周期的力量在重新洗牌?让我们深入长沙环保三巨头的产业棋局,看清他们各自手中的底牌,读懂环保投资真正的胜负手。

数据来源:公司公告 单位:亿元

一、赛道分化:从“政策饭”到“技术活”

环保产业,早已告别了依靠补贴和行政指令躺赢的草莽时代。双碳目标下,行业逻辑从简单的末端治理,全面转向资源循环与价值创造。

能把污染物转化为可利用产品,能把工业废物转化为稳定能源和持续现金流——这样的赛道,才拥有更高的壁垒,更强的抗周期能力。行业的分化,也由此从根源上拉开序幕。

冰火两重天的发展现状背后,是赛道布局、经营理念和资本选择的巨大分野。而这一切的答案,还要从长沙环保产业独有的发展土壤说起。

二、产业沃土:长沙为何孕育环保三巨头?

三家头部环保企业齐聚长沙,绝非偶然。

这里坐拥中南大学、湖南大学两大名校,其在冶金、化工领域的顶尖科研力量,为环保技术提供了源头活水。作为中部工业重镇,湖南本土的冶金、化工产业蓬勃发展,催生了海量的环保治理市场需求。而长沙高新区早已布局,打造出从技术研发、装备制造到项目运营的完整环保产业链。

这片得天独厚的产业沃土,为三位背景迥异的创业者,铺就了截然不同的创业起跑线。

三、赛恩斯:跨界“药神”的技术奇袭

高伟荣 赛恩斯董事长

在长沙环保三巨头中,赛恩斯绝对是最具传奇色彩的那一个。公司创始人高伟荣,今年57岁,曾深耕医药行业二十余年,从基层医务干事一路做到区域总经理。2010年,高伟荣跨界闯入环保领域,偏偏选中了重金属污水处理这个当时的冷门赛道。

赛恩斯创立于2009年,2022年成功登陆科创板,截至4月15日,市值逾80亿元。公司深耕重金属污染防治领域,铜萃取剂、硫化钠、浮选药剂是三大核心产品,作为铜资源提取与选矿领域的关键化学药剂,销售毛利率常年保持在45%以上。

赛恩斯的核心竞争力,正是能让重金属废水“变废为宝”。公司自研的污酸资源化处理技术,能将危废产生量减少90%以上,废水回用率提升至90%以上。目前,国内新建的铜铅锌产能,超60%都采用了这项新技术。

而赛恩斯最大的发展底气,来自“巨人朋友”——紫金矿业。作为赛恩斯的第二大股东和常年第一大客户,紫金矿业除了为公司提供上游原材料,还提供了稳定的订单保障,更将其技术推向全球矿山。技术的稀缺性,加上与顶级资源的深度绑定,共同构筑了赛恩斯的行业护城河。

更大的赚钱路径,在于稀有金属回收。赛恩斯从2024年开始全力推进铼酸铵产业化。铼,是制造航空发动机单晶叶片的核心战略材料,99%的产量来自铜冶炼副产品。赛恩斯从处理铜矿废酸起步,天然站在了获取这种“工业维生素”的源头。目前,铼酸铵的市场价格高达每吨2300-2500万元,价值堪比黄金。

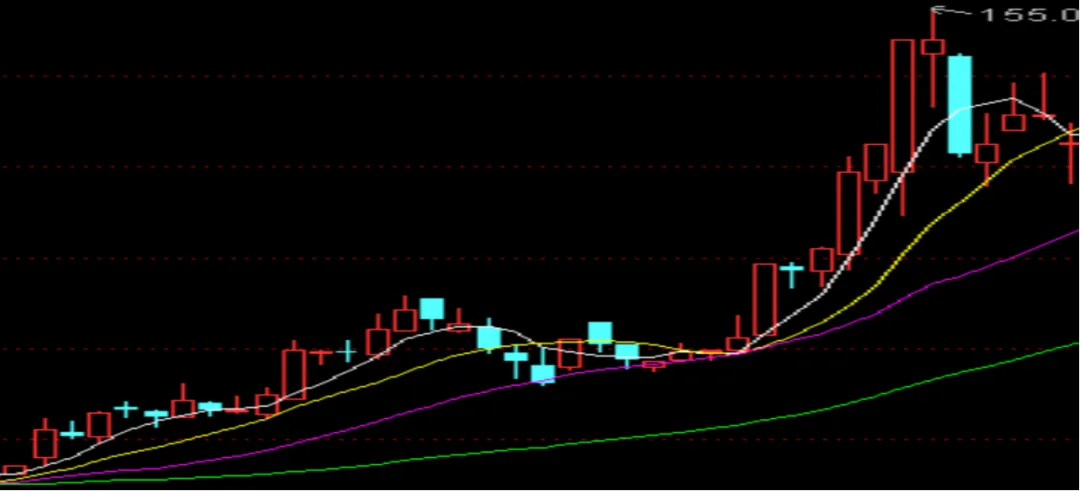

2026年开年以来,赛恩斯乘着贵金属猛涨的浪潮一路发力,到3月初,两个月涨幅接近两倍,市值最高时达到140亿。

赛恩斯2026.1.1---3.9日日K线图

📈 赛恩斯业绩快报显示,2025年归母净利润为1.09亿元,同比下滑39.15%,主因为股权激励费用增加及上年度产生的投资收益较大。

券商预测,2025-2027年,赛恩斯归母净利润分别将达到1.58亿元(实际1.09亿元)、2.06亿元和3.17亿元,三年复合增长40.97%。

四、军信股份:军旅“铁军”的运营王者

戴道国 军信股份董事长

如果说赛恩斯是环保赛道的一匹奇兵,那么军信股份,就是当之无愧的行业铁军。在看似传统的垃圾焚烧发电领域,公司创始人、今年63岁的戴道国,军人出身,诠释了什么叫行军打仗,稳如泰山。

戴道国毕业于陆军参谋学院,曾奔赴前线作战。2011年,他创立军信股份,公司副董事长何英品、总经理冷朝强等,都是戴道国的老战友。2022年,他带领军信股份成功登陆A股创业板,截至4月15日,公司市值达120亿元。

军信股份核心业务是垃圾焚烧发电。这块业务,军信股份做到了行业第一的运营效率。和体量更大的同行业三峰环境、伟明环保相比,公司垃圾发电业务毛利率、净利率分别达到60%、30%以上,比行业平均高出15个百分点以上。

2024年11月,公司通过股份和现金,以21.97亿元的对价收购湖南仁和环境科技有限公司63%的股权,顺利切入垃圾收运和餐厨处理领域。2025年,军信股份净利润达到7.17亿、增长33%,增量主要来自收购的仁和环境,直接贡献净利润2.25亿元,占总利润约31%。

公司正在积极谋划港股二次上市,开启全球化布局。军信股份出手大方,2025年每10股派发6.53元(含税),合计派现约5.07亿元(含税),分红率达到70.7%,股息率约为4.33%。董事长戴道国分红约1亿元,加上2025年湖南上市公司董事长第一年薪939.35万元,一年合计收入约1.09亿元。

📊 券商预测,2026-2027年,军信股份归母净利润分别将达到8.15亿元和9.75亿元,二年复合增长10.5%。

五、永清环保:老将的“二次创业”背水一战

刘正军 永清环保董事长

在赛恩斯的强势爆发和军信股份的稳健前行面前,永清环保的发展处境,让不少资深投资者心生感慨。

作为2011年登陆资本市场的“环保湘军第一股”,它曾一度风光无限,如今却在转型道路上艰难求索。创始人刘正军,这位环保行业的早期拓荒者,正带领公司进行一场刮骨疗毒式的自我救赎。

永清环保创立于2004年,创始人、现任董事长刘正军,今年59岁,经济学博士,第十二届全国人大代表,是环保行业知名的资深先行者。1998年,刘正军踏入环保行业,抓住早期政策红利,带领永清环保在2011年成功登陆A股创业板。

然而,公司早期赖以发展的大气治理、土壤修复等工程业务,高度依赖地方财政和项目投资。随着市场环境变化,需求急剧萎缩。2024年,其传统环保业务收入从2021年的近10亿元锐减至1.51亿元,公司市值常年徘徊在30亿元左右,转型迫在眉睫。

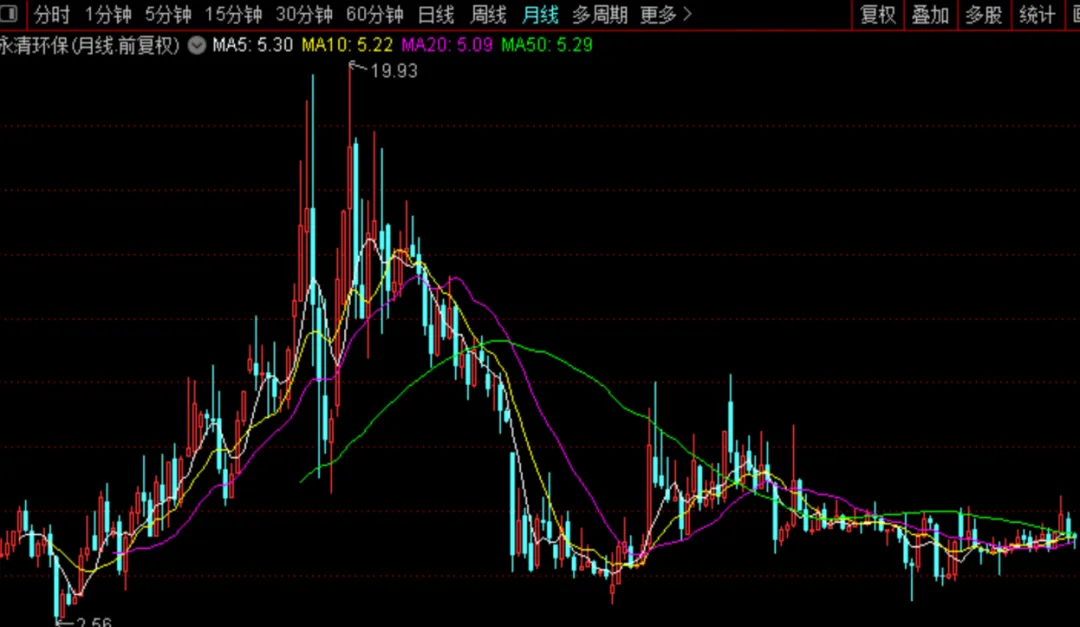

永清环保上市以来月K线图

2026年2月,刘正军重新出任董事长,自救之路清晰果断:剥离传统不良资产,全力转向能够产生稳定现金流的垃圾发电和新能源业务。2025年前三季度,公司实现营业收入5.22亿元,同比增长2.66%;实现扣非净利润5010万元,同比大增243%,改革已初见成效。

但困境反转并非易事。永清环保包袱较重,资产负债率高达67%,财务费用率8%,远高于赛恩斯和军信股份。同时,公司控股股东已将所持股份的98.67%进行质押,成为未来资本运作与发展稳定性的重大考验。

六、总结:投资的三面镜子

长沙环保三巨头的产业逻辑和成长故事,带来了三种路径不同的投资选择:

💬 互动话题

从三家公司不同的盈利模式与发展路径来看,你更喜欢哪家?更看好谁的投资价值?

欢迎在评论区留下你的观点!

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?