去年曾被约谈,心中难免留下阴影,此后便很少撰写市场数据类文章。

然而一段时间观察下来,我发现市场上敢于说真话的媒体已越来越少,几近销声匿迹,似乎大有矫枉过正之嫌。

今年一季度,各类媒体几乎众口一词地将市场冠以'小阳春'之名,可身边朋友的项目却反馈销售愈发艰难,二手房价格下坠的势头也丝毫未见放缓。

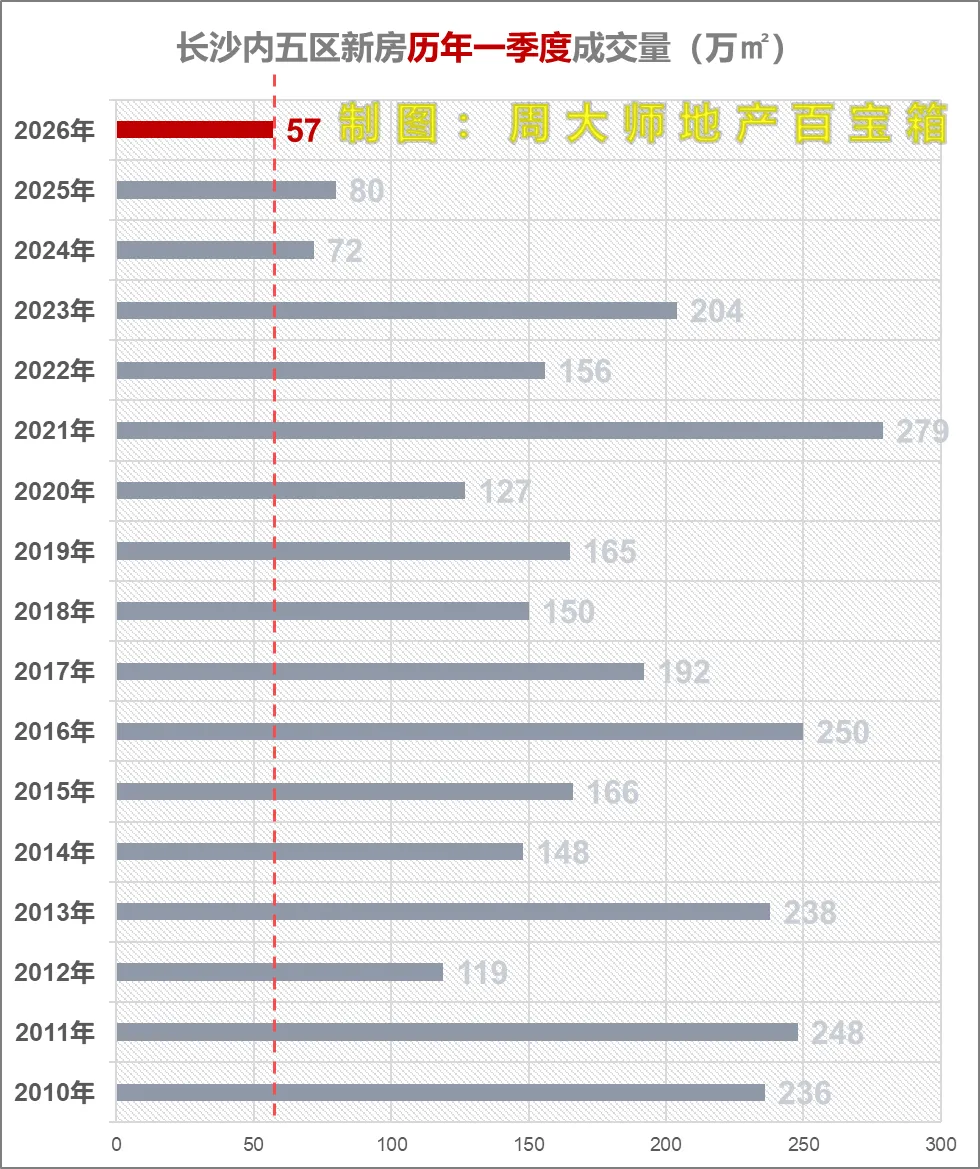

将今年一季度的成交数据整理完毕后,不得不说:这哪里是什么'小阳春'?成交量实则创下了自2010年以来的十七年同期最低。

2026年一季度,长沙市内五区新建商品住宅成交面积仅为57万平方米,同比下滑29%,为2010年至2026年十七年间一季度成交量之最末。

而接下来这组数据,则更加令人诧异。

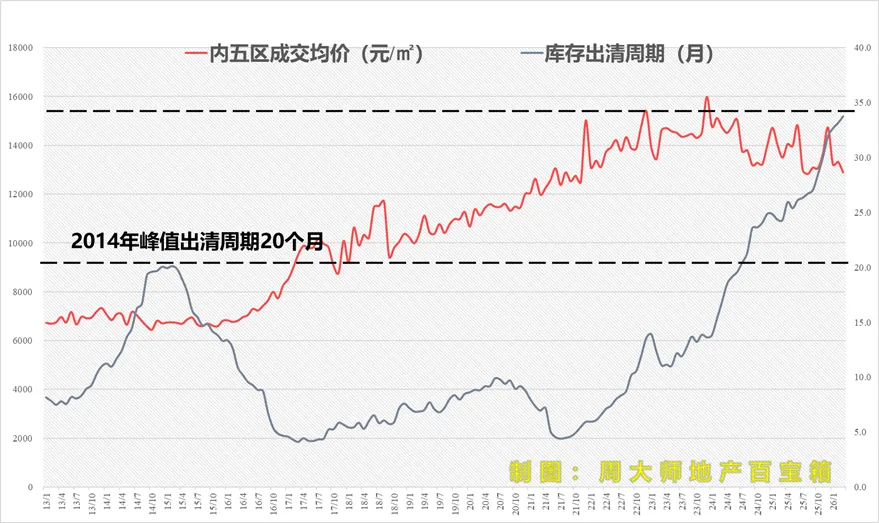

依据我十余年来持续积累的库存监测数据,按既有口径对新增供应与消化量进行增减核算后,当前库存出清周期已远超2014年那一轮高点(约20个月),攀升至近34个月,刷新了长沙新房市场有史以来的库存压力纪录。

需要指出的是,这轮库存出清压力主要集中在老规项目上。然而,若从新房与二手房成交的量、价两个维度综合审视,新房去化之所以如此艰难,还有更深层的原因。

根据某机构公布的新房与二手房成交数据:最新一周的二手房成交均价为7900元/平方米,新房成交均价为11851元/平方米,新房均价比二手房高出约50%。

市场对此的回应清晰而直接——今年一季度,二手房与新房的成交套数比达到8:2,二手房在整个商品房成交中的占比从去年的约65%进一步攀升至约80%。

如果说新规项目对老规项目的去化构成了某种负面冲击,那么二手房对老规项目'去化难'的问题无异于火上浇油。

原因在于:二手房与老规新房的得房率差距本就不大,产品代际差异也比较有限,二手房凭借显著的价格优势,自然成为购房者的首选。

综合以上数据与市场现象,可以得出以下几点判断:

其一,2026年一季度长沙楼市的真实状况,远非舆论所渲染的"小阳春"所能概括。成交量创十七年同期新低、新房库存出清周期逼近34个月,这些冰冷的数据表明,市场仍处于深度调整之中。

其二,二手房的持续走弱与新房形成鲜明竞争,且这种竞争并非源于产品力的代际跃升,而更多是价格剪刀差下的被动选择。当二手房均价仅为新房的6.5成,而得房率和产品品质差距又十分有限的时候,购房者用脚投票是再自然不过的市场行为。

其三,当前市场信息生态存在明显的失真——舆论层面的"小阳春"叙事与真实成交数据之间的鸿沟之大,值得每一位市场参与者保持警惕。

从一季度的市场表现来看,成交量并没有因为阻止舆论“唱衰”而变得更多,市场是由“用脚投票”的“活人”构成的,信息茧房并不能阻止市场参与者做出理性选择。

微信咨询通道——敬请扫码交流。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?