当“茶颜悦色要卖卤味了”登上微博热搜,阅读量超过2000万时,外界关注的已经不只是一款新品,而是一个品牌边界被重新打开的信号:那个靠幽兰拿铁和中式审美出圈的长沙茶饮品牌,开始把鸭锁骨、卤藕片、香辣豆干搬进门店。

当前,茶颜悦色首家新鲜零食店“吉时赏味”已在长沙嘉顿新天地营业,首批覆盖卤味熟食、面包糕点、中式点心等超70款产品,并采用“店中店”模式试水。

茶颜此时卖卤味,表面是跨界上新,实质是在测试:奶茶店能不能从“买一杯饮品”的低频目的地,变成消费者顺手买、随时逛的“长沙便利店”?

(图源:小红书用户)

表面是上新,实际是门店形态变化

茶颜悦色这次卖卤味,并不是在奶茶菜单旁边简单增加几款鸭货,而是开出了首家新鲜零食店“吉时赏味”。

据相关媒体报道,该店已于4月28日在嘉顿新天地试营业,紧邻五一广场,采用“店中店”模式,内嵌于常规茶颜直营门店内,整体面积约400平方米,同时兼顾茶饮点单与零食选购功能。

店内首批陆续上线70余款单品,卤味熟食只是其中一部分,还包括面包糕点、坚果炒货,以及原叶冷泡茶、罐罐奶茶等即饮产品。

这不是“茶颜卖鸭脖”这么简单,而是茶颜悦色在重组自己的门店货架:从一杯现制茶饮,延伸到“有吃、有喝、有得逛”的一站式消费空间。

(图源:小红书用户)

更值得注意的是,茶颜这次并没有走全国化、标准化零食路线,而是把产品锚定在湖南地方口味上。

茶颜此次推出的卤味熟食包括酱板鸭、牙签牛肉、鸭锁骨等,单份价格大致覆盖7.9元到49元区间。这些产品天然带有长沙街头小吃和湖南香辣口味的识别度,既适配本地消费者日常解馋,也适配外地游客的打卡和伴手礼需求。

对茶颜来说,卤味不只是一个新品类,而是把“长沙味道”进一步商品化、场景化,让消费者买到的不只是奶茶,也是一种可携带、可分享的城市记忆。

(图源:茶颜悦色官方)

此外,茶颜悦色的动作并不孤立。

奈雪的茶早期就以“茶饮+软欧包”构建双品类模式;喜茶也在北京、上海、广州等城市试水烘焙业务,希望用“茶饮+烘焙”提升客单价和停留时间;咖啡赛道中,瑞幸的非咖啡饮品占比也已超过20%。

茶颜卖卤味,正是这一趋势下更具地方特色的版本:它不是简单跟风做副业,而是进化成一个覆盖茶饮、鲜食、零食和城市情绪的复合型门店。

(图源:小红书用户)

茶颜为什么要在这个时候卖卤味

1、茶饮增长见顶,需要寻找第二消费场景

茶颜悦色此时卖卤味,首先是行业周期变化下的主动应对。

过去几年,新茶饮的主线是开店、扩城、做爆品,但当门店密度不断提高,单靠一杯奶茶拉动增长的效率正在下降。

《2026中国茶饮咖啡数据洞察报告》指出,2025至2026年,中国茶饮门店总量已突破30万家,近11个月新开17.4万家、关闭13.7万家,行业明显进入高流动性的存量竞争阶段。

在这样的背景下,茶颜卖卤味并不是简单追热点,而是在寻找饮品之外的第二消费场景。卤味、糕点、坚果这类鲜食零食,天然更接近“即时消费”和“顺手购买”。茶颜真正想做的,是让顾客从“买一杯”变成“顺手多买几样”。

(图源:《2026中国茶饮咖啡数据洞察报告》)

2、优势不是卤味供应链,而是长沙流量入口

茶颜悦色的核心优势不在于它是一家成熟的卤味公司,而在于在长沙,它拥有着极强的品牌心智和线下流量。

因此茶颜不是从零开始找顾客,而是把卤味、糕点、零食摆进原本就有客流的门店当中。此次选址位于长沙嘉顿新天地,紧邻五一广场的地铁站,正是长沙本地消费与外地游客高度集中的区域。

此外,该店采用店中店的模式,内嵌于常规的直营门店当中,面积约400㎡,兼顾着茶饮点单和零食选购功能。这意味着茶颜卖卤味的起点不是要成为“下一个绝味鸭脖”,而是门店流量在此时“还能再承接些什么”。

3、“店中店”试水,既想扩边界,也怕跑太快

茶颜这次动作虽然引发热搜,但节奏并不激进。

茶颜悦色称,卤味业务暂时只在一家店内试营业,而且是店中店形式,目前长沙仅有嘉顿新天地店确定开设卤味专区。 这说明茶颜并没有急于把卤味复制到所有门店,而是先用单店验证:消费者是否愿意买、哪些产品复购更高,以及供应链能否稳定支撑。

这种谨慎也有现实原因。卤味和鲜食不是普通周边商品,它涉及冷链、保鲜、食品安全、损耗管理和门店操作复杂度。更重要的是,卤味消费者对食品安全和性价比高度敏感。

因此,茶颜悦色做卤味,表面是扩品类,实质是一场更复杂的实验:它既想突破奶茶增长天花板,也必须控制鲜食生意带来的供应链和品牌风险。

(图源:小红书用户)

奶茶店的尽头,为什么越来越像便利店

1、新茶饮正在从“饮品生意”转向“场景生意”

在过去,新茶饮品牌的竞争核心主要集中在口味、价格和门店的密度上,但是当市场进入到存量竞争阶段,竞争逻辑便开始发生变化。

行业数据指出,当前市场上茶饮连锁化率高达66%,行业已经开始从“谁开的多”转向为“谁的单店效率更高”。在这种背景下,奶茶店越来越像便利店,并非偶然。

此次吉时赏味首批上线了70余款鲜食单品,本质上就是将门店从“卖奶茶的窗口”改造成“有吃、有喝、有逛”的复合型消费空间。

而这种变化在行业里已有先例。喜茶通过实验门店来持续拓展消费体验,2026年上海丰盛里lab店集合四大实验板块,说明头部茶饮品牌已经不再满足于卖一杯奶茶,而是试图围绕着逛店体验和及时搭配来重构消费场景。

(图源:小红书用户)

2、茶颜卖的不只是产品,而是城市消费符号

茶颜悦色与一般品牌最大的不同在于,它长期是和长沙的城市门片所绑定。

对于许多外地游客来说,茶颜悦色不仅只是一个奶茶品牌,更像是在长沙必须要去的消费地点。因此卖卤味并不只是增加一个副业,而是将长沙的“城市味觉”进一步货架化;在进入茶颜门店之后,卤味就不再只是卤味,而变成了长沙味道的一部分。

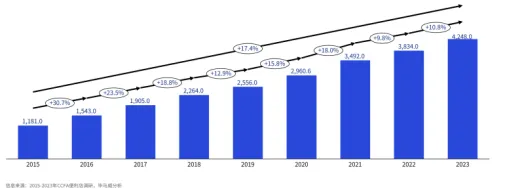

《2024中国便利店发展报告》显示,2023年中国全年的便利店营售额高达4242亿元,同比增长了10.8%;同时报告指出,便利店以快餐、鲜食和零食等多元品类满足消费者及时需求。

茶颜在此时做卤味,和便利店的餐饮化方向相似,都是在用更丰富的即时商品来承接消费者碎片化、高频化、顺手化的消费需求。

(图源:《2024年中国便利店发展报告》)

3、便利店化也有风险:品牌稀释、复购待验证

不过,奶茶店越来越像便利店,并不意味着所有品牌都适合无限扩品类。对茶颜悦色而言,核心资产仍然是茶饮产品、中式审美和长沙文化符号。

一旦门店里的商品越来越多,卤味、糕点、果干等品类无法与原有品牌气质形成统一,短期会制造话题,长期可能稀释品牌心智。

此外,不同于常规的饮品,卤食和鲜味对于食品安全、保鲜、冷链等都有着更高的要求。截至去年4月份,全国的门店卤味数量已经超过了24万家,行业竞争十分激烈。这意味着卖卤味对于茶颜来说,是正在进入一个规模大、玩家多、食品安全敏感度高的成熟市场。

因此首店热闹并不意味着模型成立,真正决定这次卖卤味是否成功的,是消费者会不会复购、卤味和茶饮会不会形成稳定搭配、以及这个模式能否从五一商圈复制到更多门店。

(图源:《卤味品类发展报告2025》)

奶茶店的尽头未必真是便利店,但头部茶饮品牌确实在向“多品类生活入口”演进。

茶颜悦色“吉时赏味”首批上线70余款鲜食单品,本质上不是多卖几包卤味,而是在测试“茶饮+鲜食+零食”的复合门店模型。

茶颜这次卖卤味,表面是跨界,实质是验证门店流量、长沙城市IP和鲜食消费能否形成新闭环。若“茶饮+鲜食”跑通,茶颜未来卖的可能不只是奶茶,而是一整套被包装过的长沙日常。