长沙商改住 公寓之痛的6年援救史

- 2026-05-26 08:28:41

“过多干预并不能解决问题,它仅仅是拖延了问题,并且使问题变得更加严重。”

这是芝加哥学派的领军人物米尔顿・弗里德曼《资本主义与自由》这部书中谈到政策干预问题。

在2021年长沙五部门联合发布了《关于推进非住宅商品房去库存的若干意见》,商改住政策有效期至2026年10月。

长达6年的商改住拯救计划,正是对公寓挤压风险的一次长时间救助。

六年援救,至今仍未走出迷雾。

1

回到当初,为了抑制房价这匹脱缰野马,在2017年之后各大一二线城市纷纷祭起了住宅限购大旗。

如日中天的购房热潮,通过一纸限购扬汤止沸。

外地入长的迁移购房需求被拦截,如同在拥挤的河道里堵住了一块大石头。但需求惯性并未消失,相反需要寻找另一个突破口,绕过石头继续向前奔涌。

于是,商住公寓浮出水面,登堂入室成为座上宾,成为绕过限购政策不二跳板。

因为商业、商住不限购。

一面是住宅限购,一面是因限购而紧缺的公寓供应。于是,2017年不限购而供不应求的公寓成为了香饽饽,围猎限购的公寓大幕拉开。

从土地性质开始,商业、商务用地土拍量抬头,同时,一些商业项目调转枪口,直接转向商业大平层的供应,公寓市场风起云涌。

产品形态公寓化蔚为大观:户型一改单一小户型印象,从单身公寓向多元户型跨越,挑高公寓,双钥匙房、商务创业公寓等创新层出不穷。

这期间更是出现了商业大平层。

最先试水的便是运达广场二期,2019 年 3 月首开,长沙首个商业大平层横空出世。2021 年三期销售年度破30 亿,连续三年登顶公寓销冠,给商业大平层注入了兴奋剂。

运达广场的成功过让湘江两岸和商业中心地段的商业用地,一夜醒悟。

岳麓区滨江新城、天心区湘江金融中心突然一字排开,沿江换新。

奢华豪装,君临湘江或鼎立中环,铝板立面、公建化幕墙玻璃,奢豪与商业联姻,成了新贵与资本,身份与显要的逼格需求。润和滨江、旭辉铂悦、达美寰宇、平安财富、五矿广场......,纷纷登场。

商业大平层突然一改容颜,成为嫁入豪门的入场券。

商业大平层的另一端,小户型公寓,更是杀红眼。

凭借小面积低总价、投资自住的商住两用、优渥地段、更主要是不限购,成为新宠。

从市中心快速向周边市郊蔓延,供应量迅速攀升并快速登顶。

2017–2021 五年累计供应直逼千万平米,达到953 万㎡。公寓价格一度高昂,超过同地段住宅价格。

库存也随着达到峰值,接盘的人越来越少,市场掉头向下的清洗也同样快速到来。

2

公寓狂欢下实际掩盖着无法回避的产品之伤,热潮时集体忽视。

潮水退去后,这些固有缺陷彻底暴露,成为行业与投资者难以消解的痛点。从商到住的功能跨越,始终摆脱不了商业属性的先天短板:

没有学位配置,无法享受城市义务教育入学配套,丧失家庭居住核心价值;

日常水、电、燃气、物业均按商用标准计费,长期居住成本较普通住宅高出30%-50%,形成持续性生活负担;

二手交易税费居高不下,契税、增值税、个税综合税率比住宅高出5%-10%,资产流通成本极高;

购置门槛严苛,首付比例高达五成、贷款年限最长仅十年,购房初始支出与月供压力远大于住宅。

与此同时,公寓楼栋公摊比例普遍偏高,得房率低,成为隐蔽性的购房成本损耗。

2022年初,世联当时发布一组非住宅的行业数据,危险信号明显。

截至2021年底,长沙公寓库存一路攀升至470万㎡,出清周期长达35个月,去化持续承压;商业库存449万㎡,出清周期111个月;写字楼库存367万㎡,出清周期187个月。整体非住宅商品房市场供需严重失衡。

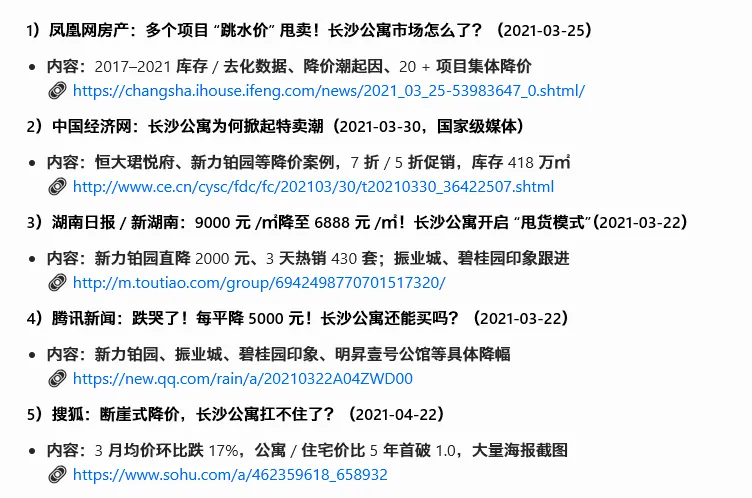

市场清算如期而至,公寓价格大跳水成为热点词。

腰斩、暴跌、骨折价成为长沙公寓市场悲号的热点词,曾经备受追捧的投资产品彻底沦为弃子,大幅降价换量的操作让整个公寓市场风声鹤唳。

与此同时,商业大平层虽然保持了一定韧性,但赛道也陷入内卷,全市待售体量超百万方,红海竞争压力激增,项目分化愈发明显。

2021年后,高端商业大平层正式进入残酷的存量厮杀阶段。

3

随着海量公寓房源、商业集中交付入市,商业、公寓租金也遭受重创。长沙租赁市场供严重大于求,全市公寓空置率持续走高,远超行业合理区间,非核心地段、非地铁配套公寓空置问题尤为严峻,多数小户型公寓租金较市场峰值下跌20%-60%,

作为热潮时宣传的“以租养贷”的投资逻辑突然坍塌,绝大多数投资者面临五成高首付、十年短期商贷的刚性月供压力,而实际租金收益仅能覆盖三成至五成月供已经算是不错,空置率居高不小的情况下,无法对冲每月房贷压力。

大量2017-2021年高位接盘的投资者,陷入资产贬值、租金锐减、月供高压的三重困境,让家庭现金流快速枯竭。不少业主陷入死循环难题,资产快速贬值缩水,甚至资不抵债。

大规模的家庭负债恶化,逐步向上传导,使得公寓类房产信贷逾期率持续攀升,个体投资风险逐步转化为行业信贷风险。

公寓市场一地鸡毛,几乎没有真正赢家。

2021年,湖南省五部门联合印发《关于推进非住宅商品房去库存的若干意见》,商改住正式实施,开启公寓库存救援的漫长之路。

4

一是报批未建商业地块、在建公寓、已建商业公寓等,进行批量的改规,调整为住宅供应,那些嗷嗷待哺的公寓供量刹住了车。

2021年之后,长沙内五区中省府、滨江、南湖、梅溪湖等核心片区超30宗地块完成商改住调规。

这还只是第一步,应激创伤的迫不得已。

更主要在于商住比高供应地块的全面调规调容调高。

最为典型的是:黄兴北路S10临江地块历经三次挂牌的曲折过程,

2023年12月12日,S10地块首次出让:第一次终中建信和以27.58亿元竞得此地块,折合楼面价14968元/㎡(因系统问题中止出让);第二次运达地产以总价29.81亿元摘得此地块,折合楼面价16180元/㎡。

但运达却在摘得地块后,悄悄选择了退地。

原因很明显,本质上仍然延续“重商业、炒地标”旧逻辑。但商业、商务价值已经退潮,而单一依靠住宅豪宅价值已无法支撑起未来的盈利空间。

2025年1月16日,S10第三次出让,商住配比下面调整为1:9,近乎纯居住用地;容积率由超高强度下调至3.0;取消超高层商务地标规划,弱化商业商务属性

由金茂20.27亿元的底价成交,折合楼面价11010元/㎡,相当于直接下降了5000元/㎡。

调容调高度是第二步的话,接下来就是片区控规的调整。

最具代表性的便是滨江新城最新控规修编调整。

作为长沙官方定位的湖南金融中心,滨江新城规划以超高层写字楼、高端商业、商务CBD为核心,主打都市商务标杆形象,长沙城市封面级的商务板块。

但在最新的控规修编中,片区大幅缩减商务、商业用地配比,批量将C5、C7、C8等核心商务地块调整为二类居住用地,原8.0、6.0的超高容积率下调至2.5以内,300米级超高层规划全面取消,限高严控在100米以内。

曾经主打高端商务的城市封面,最终向现实妥协,从“金融商务高地”转型为宜居生活片区。

为吸引房企拿地,土拍回归主城,大量原定商业综合体、高端商务集群的规划落地叫停,洗白成住宅用地推出。

大心阁及黄土岭、金盆岭单元Z12-M07地块更是彻底放弃商业配置。

由商住混合用地直接改为二类纯居住用地,净用地面积16140平方米,容积率由6.0大幅下调至2.25,建筑密度由40%降至22%,绿地率由25%提升至35%,建筑限高从150米压缩至80米,含商量压降至零。

5

持续六年的商业公寓大救援,六年持续的商改住调规、用地改制,一是对口供地,也是拨乱反正上一轮绕开新购而造成的公寓“繁荣”乱象。

K形分化看,不仅是城市量级之别,也是同城区域量级之别。所以2023年之后土拍回归主城,优质地块被摆上货架。

但大规模地调规商业用地为住宅供应,主城区土地价值快速下坠。

从某种意义上是否定了城市既定的商业配套规划与商务产业布局,直接将核心地段的商业价值剥离了,

是否是应激下另一场右倾惯性。

随机文章

-

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?

- 长沙市雨花区高桥街道社区卫生服务中心招聘

- 长沙兼职 | 5月24日最新优质兼职求职信息已更新!海底世界志愿兼职、舞台道具协助兼职、草莓音乐节协助兼职、猫咖协助兼职、酒水理货兼职

- 即将开票 | ⚖️在长沙,和 kid 找 balance

- 长沙兼职 | 5月24日最新优质兼职求职信息已更新!海底世界志愿兼职、舞台道具协助兼职、草莓音乐节协助兼职、猫咖协助兼职、酒水理货兼职

- 长沙麓山南路小吃街 | 湖南大学旁这10家店,人均20元吃到撑

- 长沙麓山南路小吃街 | 湖南大学旁这10家店,人均20元吃到撑

- 长沙兼职:5月23日长沙兼职全职汇总!

- 長沙之行

- 長沙之行

- 长沙 | 湖南安全技术职业学院招聘(教师岗,截止11月30日)