导语:最近后台收到不少朋友留言,问快乐秒贷暂时还不上了怎么办。一边怕征信花了影响以后买房,一边又被催收电话弄得心神不宁,更怕联系到家人朋友丢面子。

今天我们就用一篇通俗易懂的文章,把逾期后果、应对步骤、协商方法全说清楚。先别急,一步步来,问题是可以处理的。

一、先搞明白:快乐秒贷逾期到底上不上征信?

直接回答:上征信,而且基本没有宽限期。

快乐秒贷是长沙银行旗下的正规个人消费贷款产品,已经对接央行征信系统。从逾期当天起,这笔记录就可能被上报。不是那种拖一两个月才上的“容时”产品,所以要格外重视。

有朋友问:“我只是晚还一两天,能不能不上征信?”——很遗憾,目前大部分用户反馈,哪怕只晚一天,征信报告也可能留下“1”的逾期标记。不过,如果确实是因非主观原因(比如银行系统扣款失败),可以尝试第一时间致电客服,说明情况,争取不报送。但不要抱太大希望,正规军很严谨。

征信上的影响:

· 逾期记录会保留5年,还清后开始倒计时。

· 连续逾期超过90天,会变成“呆账”,属于严重的负面记录。

· 影响未来房贷、车贷、信用卡审批,有些单位入职背调也会看。

划重点: 一旦发现可能还不上,立刻行动比拖延强一百倍。哪怕短期征信花了,只要及时止损,几年后还能修复。怕的是越滚越大,从逾期变成坏账,那就真的麻烦了。

二、逾期后,银行会联系家人朋友吗?催收边界在哪?

这是很多人最恐惧的部分。我们分情况说清楚:

1. 正常流程:只打你本人电话

一开始逾期的几天到几周内,通常是系统短信提醒和官方客服来电,对象只有你本人,号码就是你申请贷款时留的联系方式。此时不会骚扰他人。

2. 失联后怎么办?——可能联系紧急联系人

如果你长期不接电话、不回短信,银行或委托的催收机构为了核实情况、提醒还款,会拨打你当时填写的“紧急联系人”电话。这个联系人一般是直系亲属或朋友。注意,他们不会被要求替你还钱,只是问询你的下落、转告还款通知。但如果催收不规范,也可能说出你的欠款情况,这时家人朋友就知道了。

3. 会不会“爆通讯录”?

按规定,严禁爆通讯录。但现实中,部分第三方催收为施压,可能会通过非法手段获取你的通讯录进行骚扰。如果你遇到:频繁骚扰单位、辱骂威胁、曝光隐私等,记住这是暴力催收,可以保留证据投诉。

如何保护隐私:

· 千万别彻底失联。一旦失联,银行就会通过其他途径找你,家人朋友大概率会知道。

· 主动致电银行,说明困难,并明确要求“不要联系除你以外的任何人”,同时提醒客服,你留的紧急联系人不知情,请不要泄露欠款信息。虽然不能百分百保证,但主动沟通会降低骚扰概率。

· 如果已被骚扰,可以打12378(金融监督管理总局投诉热线)或长沙银行客服投诉,要求停止违规行为。

三、最核心的来了:怎么谈停催、延期、分期还款?

面对暂时的还不上,银行是有协商空间的,前提是你要拿出真诚的态度和可行的方案。记住一个原则:早谈比晚谈好,主动比被动好。

第一步:调整心态,主动致电官方客服

不要等催收电话把你逼得没办法了才接招。自己先打过去,号码在贷款合同里,或者直接打长沙银行客服热线 96511(湖南省内)或 40084-96511(全国)。

接通后说清楚:“我是快乐秒贷用户,因为XX原因(失业、生病、生意周转困难等,要有具体理由),目前暂时失去还款能力,但我不想恶意逃债,希望能协商个性化分期还款或者延期还款,并且申请暂时停止催收,让我安心工作赚钱。”

第二步:准备好困难证明材料

口头说困难往往不够,银行需要依据。按要求提供材料,比如:

· 失业证明、解除劳动合同协议

· 医院诊断书、医疗费单据

· 低保证明、社区困难证明

· 收入流水明显下降的银行账单

这些材料会让银行相信你确实是暂时困难,而非有钱不还。

第三步:协商你想要的方案,大概有三种:

① 停催挂账(停息挂账)

这是最理想的状态。申请暂停催收,并停止计算罚息,欠款本金分期偿还。依据是《商业银行信用卡业务监督管理办法》第70条,虽然快乐秒贷是消费贷,但部分银行也参照此精神处理。你可以谈:本金分12-60期,免除过往利息和违约金。注意,难度较大,需要足够有说服力的困难材料,并且承诺按时还。

② 延期还款

申请延期几个月到半年,期间不用还款或者只还很少,到期后恢复正常月供,把延期的部分平摊到后面的账单里。适合短期周转不开,但未来收入可期的朋友。

③ 再分期或调整还款计划

把剩余欠款重新分期,比如原先是12期,延长到24期甚至36期,每个月还款压力变小。可能会产生一部分利息,但比逾期的罚息要少得多。

第四步:沟通话术核心

· 表达强烈还款意愿:“我想还,但现在真的没办法一次性处理,给我点时间。”

· 讲明具体困难:不要只说“我没钱”,要说清原因。

· 提出你算好的可行方案:“我算了一下,每个月能挤出1500元,欠款本金4万,能不能分27期还清?”

· 恳请停止催收:“我肯定会保持联系,请不要联系我的家人,我会定期报备情况。”

· 敲定书面协议:如果方案口头同意了,要问清楚“是否会有确认短信或合同变更”,最好有凭证,防止反悔。

四、避坑提醒:这几件事千万别做!

1. 不要借新还旧以贷养贷,那是无底洞,只会从一个小坑跳进大坑。

2. 不要变更电话号码搞失联,失联是协商大忌,容易让银行直接走法律程序。

3. 不要一点不还还失联超过3个月,可能涉嫌信用卡诈骗或贷款诈骗,虽属民事为主,但情节严重时性质会变。

写在最后

快乐秒贷逾期,内心煎熬很正常,但逃避解决不了问题。征信会花一阵子,催收也可能带来压力,可只要人还在,赚钱能力在,这些都能慢慢爬出来。现在就拿起电话,主动去沟通,把主动权握在自己手里。

银行的目的不是为了把你逼到绝路,而是收回欠款。所以,展示你的诚意和未来的还款能力,远比躲躲藏藏有效得多。希望你能顺利谈下方案,早日上岸。

(温馨提示:本文基于公开信息和用户经验整理,具体政策以长沙银行官方解释为准。如有复杂债务问题,建议咨询专业法律人士。)

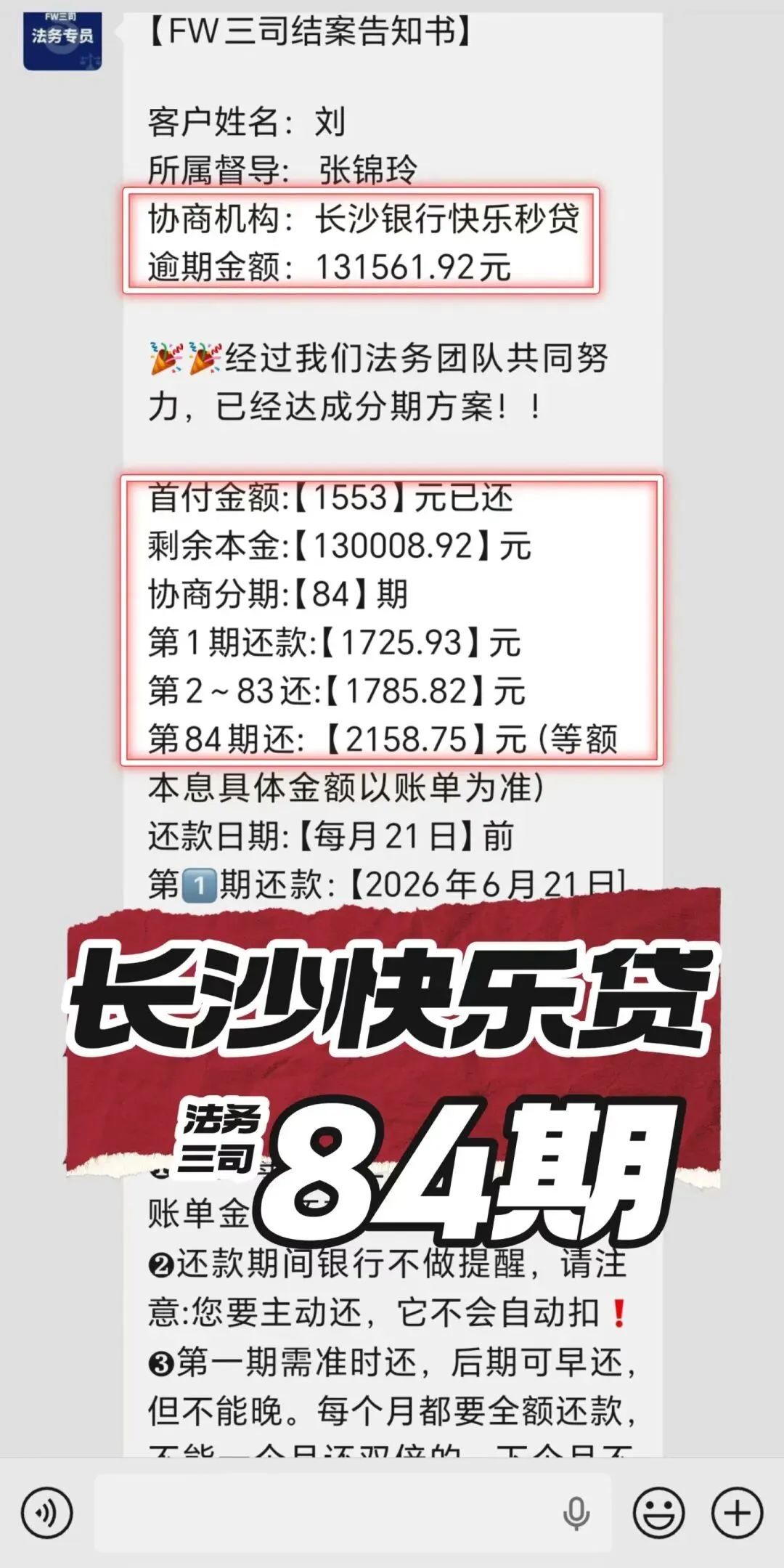

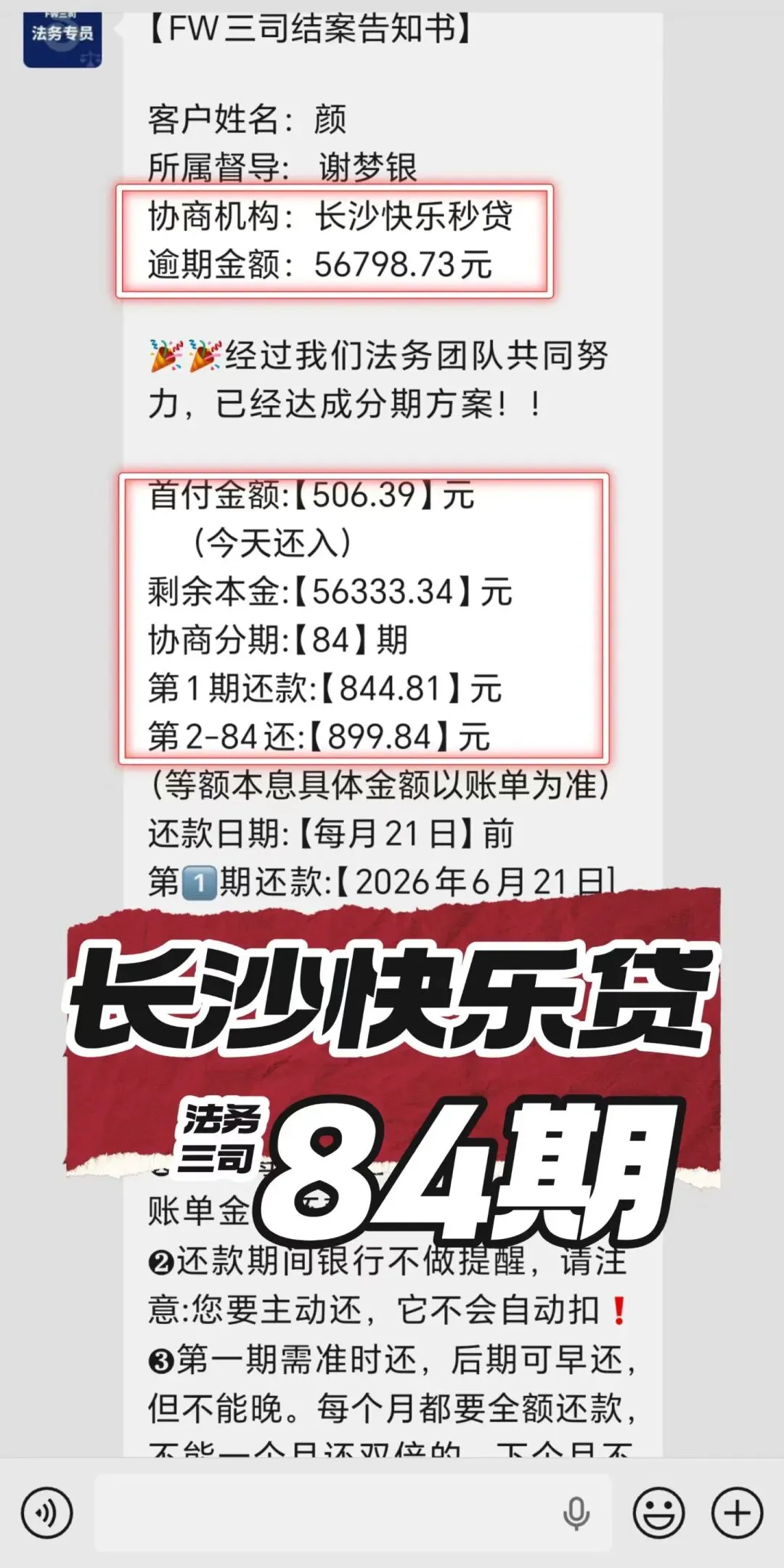

协商案例:

以上是在协商沟通中取得的经验分享,想要了解更多债务协商的知识,或者你也有网贷、信用卡、银行信用贷款逾期不知道怎么停催,协商的,冻结了不知道怎么解冻的!

可以+v:139 7480 6300 咨询

希望我的专业可以帮助到你,一起加油!